FP相談でよく聞かれるのが「児童手当、とりあえず子ども用の口座に入れてるんですけど、これで大丈夫ですか?」という質問です。

結論から言うと、「とりあえず貯金」自体は悪くありません。ただ、2027年1月に始まるこどもNISAを使えば、同じ児童手当でも18年後の金額に大きな差が出ます。

うちの長女のとき実際に、児童手当を普通預金に入れたまま3年間放置していた時期がありました。振り返ると「あのとき運用に回していたら……」と思うことがあります。もちろん当時はこどもNISAなんて制度はなかったので仕方ないのですが、これから生まれるお子さんの家庭には選択肢がある。それを整理するのが今回の記事です。

こどもNISAとは?──5つのポイントで制度を整理

こどもNISAは、令和8年度税制改正大綱に盛り込まれた未成年向けの少額投資非課税制度です。2023年末で廃止されたジュニアNISAの後継にあたりますが、使い勝手が大幅に改善されています。

| 項目 | こどもNISA(2027年〜) | 旧ジュニアNISA(廃止済) |

|---|---|---|

| 対象年齢 | 0歳〜17歳(日本居住者) | 0歳〜17歳 |

| 年間投資枠 | 60万円(月5万円まで) | 80万円 |

| 非課税保有限度額 | 600万円(取得価額ベース) | 400万円 |

| 非課税期間 | 無期限 | 5年(ロールオーバーで延長可だった) |

| 引き出し | 12歳以降、本人同意+教育費等で可能 | 原則18歳まで不可 |

| 対象商品 | つみたて投資枠対象の投資信託・ETF | 上場株式・投資信託等 |

ポイントを5つにまとめます。

- 年60万円・累計600万円まで非課税──月5万円のペースで積み立てられる枠

- 非課税期間は無期限──18歳で成人NISAに引き継いでもそのまま非課税で保有可能

- 12歳以降は教育資金として引き出し可能──中学受験や高校入学金など、大学前でも対応できる設計

- 対象商品はつみたて型のみ──金融庁が厳選した低コスト投資信託に限定。個別株は不可

- 12歳未満の引き出しは災害時等に限定──簡単に取り崩せない設計が逆に「貯まる仕組み」になる

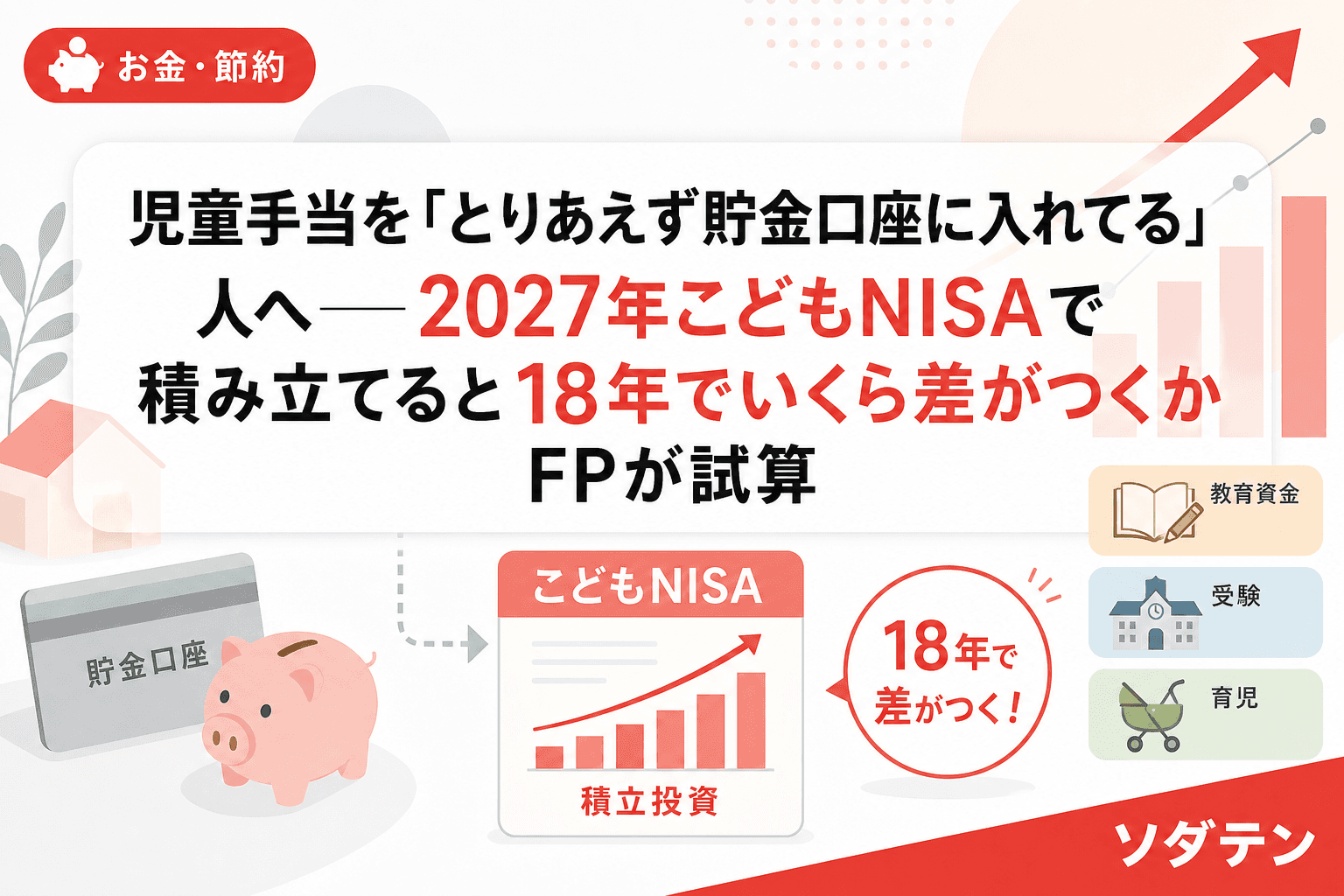

児童手当×こどもNISA──18年シミュレーション3パターン

2024年10月の児童手当改正後の支給額(第1子・第2子)で計算します。

- 3歳未満:月15,000円(36カ月)

- 3歳〜高校生年代:月10,000円(180カ月)

- 18年間の総支給額:約234万円

これを「貯金のみ」「年利3%で運用」「年利5%で運用」の3パターンで比較します。

| 運用方法 | 18年後の資産額 | 貯金との差額 |

|---|---|---|

| 普通預金(年利0.02%) | 約234万円 | ── |

| こどもNISA(年利3%想定) | 約315万円 | +約81万円 |

| こどもNISA(年利5%想定) | 約390万円 | +約156万円 |

※年利3%は国内外株式バランス型、年利5%は全世界株式インデックスの過去20年平均リターンを参考にした想定値です。将来のリターンを保証するものではありません。

以前、FP相談で3人きょうだいの児童手当の総額をシミュレーションしたことがあります。第3子加算(月3万円)を含めると理論最大値は約1,116万円。これを全額こどもNISAで運用した場合の差額はさらに大きくなります。ただし、第3子加算は年齢差によって金額が変動するので、「SNSで見た数字をそのまま信じない」ことが大切です。

「児童手当を全額投資」が正解ではない3つの理由

シミュレーションの数字だけ見ると「全額こどもNISAに入れたい」と思うかもしれません。でも、結論から言うと家計の見直しが先です。以下の3点を確認してから投資に回す金額を決めてください。

1. 生活防衛資金が確保できているか

最低でも生活費6カ月分の現金は投資に回さず確保しておくのが鉄則です。児童手当を全額投資に回した結果、急な出費で借入が必要になっては本末転倒です。

2. 教育費の「使う時期」が近くないか

こどもNISAで運用した資産は、引き出せるのは12歳以降です。たとえば私立小学校の入学金には間に合いません。使う時期が5年以内に迫っている資金は、元本割れリスクのない預貯金で備えるのが基本です。

3. 親の新NISA枠が余っていないか

親自身の新NISA(年間360万円・生涯1,800万円)の枠がまだ余っているなら、まずはそちらを優先するほうが効率的です。親名義なら引き出し時期の制限もなく、教育費以外にも柔軟に使えます。

2027年のこどもNISA開始前に今やるべき準備3つ

準備1:児童手当の「専用口座」を作る

まだ生活費口座に児童手当が混ざっている家庭は、まず専用口座を開設してください。入ってきた手当を「見える化」するだけで、使い込みを防げます。私はExcel家計簿で児童手当の入出金シートを別に作っていますが、ネット銀行の自動振替を使えばアプリだけで完結します。

準備2:親の新NISA口座を開設して積立を始める

こどもNISAは2027年1月開始です。それまでの間、児童手当の一部を親の新NISAつみたて投資枠で運用しておく手があります。こどもNISAが始まったら移管はできませんが、「投資に慣れる」練習期間として有効です。

準備3:夫婦で「教育資金の出口」を話し合う

こどもNISAを始める前に、「いつ・いくら・何に使うか」を夫婦で共有しておくことが重要です。中学受験をするのか、高校は公立か私立か、大学は自宅通学か一人暮らしか。出口が見えないまま積み立てると、必要なタイミングで「売っていいのか」の判断ができません。

よくある質問(FAQ)

Q1. こどもNISAは学資保険の代わりになりますか?

完全な代替にはなりません。学資保険には親の死亡時に保険料が免除される保障機能がありますが、こどもNISAは純粋な投資口座です。保障が必要なら、掛け捨ての収入保障保険+こどもNISAの組み合わせを検討してください。私自身、長男のときに学資保険を契約した経験がありますが、今なら「保障と運用は分ける」ことを最初に考えます。

Q2. 12歳未満で急にお金が必要になったらどうすればいいですか?

こどもNISAは12歳未満では原則引き出しできません(災害等の例外を除く)。急な教育費には対応できないため、別途「教育費の流動性資金」を預貯金で確保しておくことが前提です。児童手当の全額をこどもNISAに入れず、一部は普通預金に残すバランスが現実的です。

Q3. こどもNISAの口座は2027年1月に開設できますか?

2026年中に政令・省令で詳細が確定される予定です。証券会社の事前予約が始まる可能性もありますので、2026年秋以降は各証券会社のお知らせを定期的にチェックしてください。制度開始直後は申込みが集中する可能性があるため、早めの情報収集がおすすめです。

Q4. 第3子以降の児童手当(月3万円)はこどもNISAの年間枠に収まりますか?

第3子以降は月3万円×12カ月=年間36万円です。こどもNISAの年間枠は60万円なので、児童手当だけなら余裕で収まります。余った枠に月2万円を上乗せすれば、年間60万円のフル活用も可能です。

まとめ

児童手当の「とりあえず貯金」は決して間違いではありません。でも、2027年のこどもNISA開始で「非課税で運用する」という選択肢が加わります。18年間の差額は年利3%で約81万円、年利5%なら約156万円。大学初年度の費用に相当する金額です。

まずは児童手当の専用口座を作り、家計の全体像を把握するところから始めてみてください。投資は「余裕資金で・長期で・低コストで」が原則です。