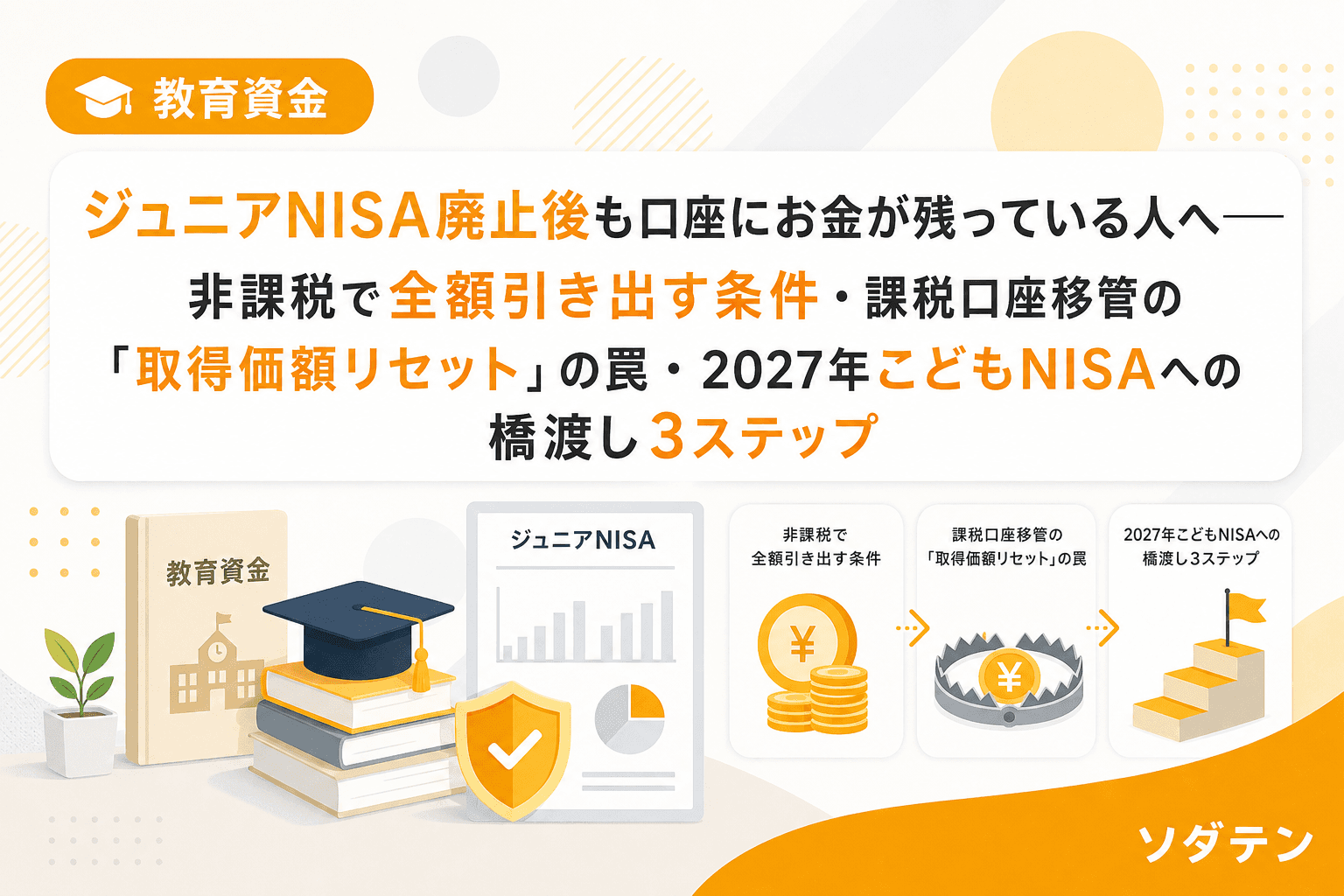

「ジュニアNISAのお金、どうしたらいいですか?」──FP相談で急増中の質問

FP相談でよく聞かれるのが「ジュニアNISA、もう廃止されたんですよね? 口座のお金ってどうなるんですか?」という質問です。2023年12月末で新規買付が終了したジュニアNISAですが、「廃止=口座消滅」ではありません。実は、お子さんが18歳になるまで非課税で保有し続けられるルールが残っています。

一方で、SNSでは「全部引き出して新NISAに移せばいい」「子ども名義で放置しておけば非課税のまま」など、正確とは言えない情報も目立ちます。引き出し方を間違えると非課税メリットを失いますし、18歳到達時の自動移管では「取得価額リセット」という思わぬ落とし穴もあります。

この記事では、ジュニアNISA口座に資産が残っているご家庭が今やるべき判断と手続きを、3つの状況別に整理します。

まず確認:ジュニアNISA廃止後の3つの基本ルール

2024年以降のジュニアNISAは、以下の3つのルールで動いています。

ルール①:18歳まで非課税で保有し続けられる

2023年末までにジュニアNISA口座で購入した株式・投資信託は、お子さんが18歳になる年の前年12月31日まで非課税で保有できます。当初の非課税期間(5年)が終了しても、「継続管理勘定」に自動で移され、追加の手続きは不要です。

たとえば2020年に買付し、2024年末で5年間の非課税期間が終了した商品は、自動的に継続管理勘定に移ります。お子さんが18歳になるまでは引き続き非課税です。

ルール②:全額一括なら非課税で引き出せる(一部引き出しは不可)

2024年以降は、年齢や理由を問わず非課税で払い出しが可能になりました。ただし重要な条件があります。

- 口座内の全資産を一括で払い出すことが必要(一部だけの引き出しは不可)

- 払い出しと同時にジュニアNISA口座は閉鎖される

- 閉鎖後は再開設できない

つまり「50万円だけ引き出して残りは運用継続」はできません。全額引き出すか、18歳まで全額保有し続けるかの二択です。

ルール③:新NISAへの直接移管(ロールオーバー)はできない

ジュニアNISA口座の資産を、新NISA口座へ直接移すことはできません。新NISAで同じ銘柄を保有したい場合は、一度売却してから新NISA口座で買い直す必要があります。

状況別:あなたの家庭はどのパターン?

ジュニアNISA口座の資産をどうするかは、お子さんの年齢によって判断が変わります。

パターンA:お子さんが小学生以下(18歳まで6年以上ある)

結論:急いで引き出す必要はない。非課税のまま保有継続が有利なケースが多い。

非課税期間が長く残っているなら、そのまま保有し続けて運用益を非課税で享受するのが合理的です。ただし、教育資金として近い将来使う予定がある場合は、相場が好調なタイミングで全額引き出すことも選択肢になります。

パターンB:お子さんが中学生〜高校生(18歳まで1〜5年)

結論:18歳到達時の「取得価額リセット」を理解した上で、売却タイミングを検討する。

うちの長女のとき実際に計算してみたのですが、18歳到達時にジュニアNISA口座の資産は課税口座(特定口座または一般口座)に自動移管されます。ここで注意すべきなのが、取得価額が移管時の時価にリセットされるという仕組みです。

「取得価額リセット」で損するケース

具体的な数字で見てみましょう。

| 項目 | ケースA(値上がり) | ケースB(値下がり後に回復) |

|---|---|---|

| 当初の購入価格 | 80万円 | 80万円 |

| 18歳到達時の時価 | 120万円 | 60万円 |

| 課税口座での取得価額 | 120万円にリセット | 60万円にリセット |

| その後100万円で売却 | 損失20万円(税金なし) | 利益40万円として課税(約8万円) |

| 実際の損益 | +20万円 | +20万円 |

ケースBでは、購入時からは20万円の利益しか出ていないのに、課税口座上は40万円の利益として約8万円の税金がかかります。一度値下がりしてから回復した場合に「本来払わなくてよい税金」が発生するのが、取得価額リセットの罠です。

さらに、ジュニアNISA口座内の損失は他の口座の利益と損益通算できず、繰越控除もできません。

パターンC:お子さんがもうすぐ18歳(2026年〜2027年に到達)

結論:18歳到達前に全額売却+引き出しを検討。特に含み益がある場合は非課税のうちに利確する方が有利。

含み益がある状態で18歳を迎えると、その含み益に対する課税は回避できますが、取得価額が時価にリセットされるため、その後の値動き次第では不利になるリスクがあります。教育資金として使う予定があるなら、18歳到達前に非課税で売却・引き出しするのが最もシンプルです。

引き出したお金の「次の置き場所」3パターン

ジュニアNISAから引き出した資金は、使う時期に合わせて振り分けるのが基本です。

①すぐ使う(1年以内):普通預金または定期預金

入学金・受験費用など1年以内に使う予定があるなら、元本保証の預金口座に置きます。ネット銀行の定期預金なら年0.3〜0.5%程度の金利がつく商品もあります。

②2〜5年後に使う:個人向け国債(変動10年)または定期預金

中学入学や高校入学の費用に充てるなら、個人向け国債の変動10年(最低金利保証0.05%、1年経過後は中途換金可能)が選択肢になります。

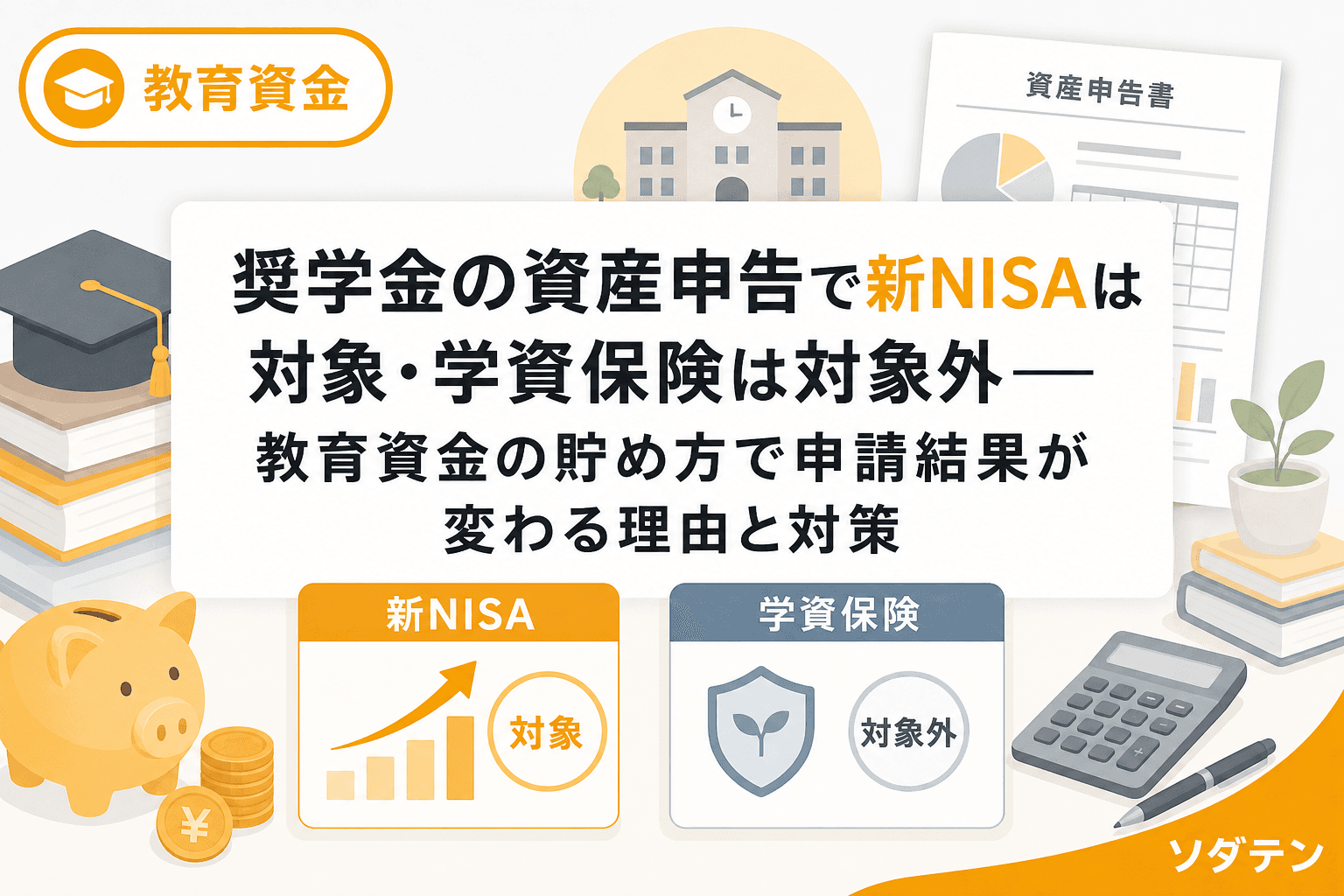

③当面使わない:親名義の新NISA口座で運用

お子さんの教育資金としてまだ時間がある場合は、親名義の新NISA口座で再投資する方法があります。ただし、ジュニアNISAの非課税枠とは別扱いですので、新NISAの年間投資枠(つみたて投資枠120万円+成長投資枠240万円)の範囲内で計画的に買い付けてください。

2027年「こどもNISA」への橋渡し3ステップ

2025年12月の令和8年度税制改正大綱で、2027年1月から「こどもNISA」の創設が正式に盛り込まれました。ジュニアNISAの後継制度として注目されています。

こどもNISAの主なポイント

- 対象:0歳〜17歳の未成年者

- 年間投資枠:60万円

- 非課税保有限度額:600万円

- 非課税期間:無期限(ジュニアNISAの5年から大幅改善)

- 対象商品:つみたて投資枠と同様の長期・積立・分散投資に適した投資信託

- 払い出し:12歳以降は子どもの同意があれば可能(予定)

制度の詳細は2026年中に政令・省令で確定される見通しです。現時点で家庭ができる準備を3ステップで整理します。

ステップ1:ジュニアNISA口座の資産を棚卸しする

まず、ジュニアNISA口座に何が・いくら・いつ買付されたものが残っているかを確認します。証券会社のマイページで「取得価額」「現在の評価額」「含み損益」を一覧にしてください。

ステップ2:18歳到達タイミングと使途を照合する

お子さんが18歳になる年を確認し、大学入学や専門学校の費用として使う時期と照らし合わせます。18歳到達前に引き出すか、課税口座への自動移管を受け入れるかの判断基準になります。

ステップ3:2027年のこどもNISA開始に向けて資金を準備する

お子さんが2027年時点で17歳以下なら、こどもNISAの対象です。ジュニアNISAから引き出した資金の一部を、こどもNISAの原資として確保しておくと、非課税運用を途切れさせずに継続できます。年間60万円の枠なので、月額に換算すると5万円。結論から言うと家計の見直しが先ですが、児童手当(月1万〜3万円)と組み合わせれば、追加の持ち出しを月2〜4万円に抑えられるご家庭も多いはずです。

よくある質問(FAQ)

Q1. ジュニアNISAの資産を一部だけ引き出すことはできますか?

できません。2024年以降は払い出し制限が緩和されましたが、引き出す場合は口座内の全資産を一括で払い出し、口座を閉鎖する必要があります。「少しだけ使って残りは運用継続」は制度上不可です。

Q2. 18歳になったらジュニアNISAの資産は自動的に新NISA口座に移りますか?

移りません。18歳到達時に新NISA口座は自動開設されますが、ジュニアNISA口座の資産は課税口座(特定口座・一般口座)に自動移管されます。新NISAで非課税運用を続けたい場合は、課税口座で売却してから新NISA口座で買い直す必要があります。

Q3. ジュニアNISA口座で含み損が出ています。どうすべきですか?

含み損がある場合、18歳到達時に課税口座へ移管されると取得価額が下がった時価にリセットされます。その後値上がりした際に「見かけ上の利益」に課税される可能性があるため、18歳到達前に損失が出ている状態なら、回復を待つか、戦略的に売却するかの判断が必要です。なお、ジュニアNISA内の損失は他の口座と損益通算できません。

Q4. 2027年のこどもNISAが始まったら、ジュニアNISAの残高を移せますか?

現時点の制度設計では、ジュニアNISAからこどもNISAへの直接移管は想定されていません。ジュニアNISAの資産を売却・引き出した後に、こどもNISA口座で新たに買い付ける形になる見通しです。詳細は2026年中に確定する政令・省令を待つ必要があります。

Q5. 子どもが18歳になって課税口座に移った後、すぐに新NISA口座で買い直すべきですか?

教育資金として近い将来使う予定があるなら、無理に新NISAに移す必要はありません。新NISAは長期運用が前提の制度です。大学入学費用など2〜3年以内に使う資金は、預金や個人向け国債など元本確保型の商品に置く方が安全です。

まとめ:放置が一番もったいない

ジュニアNISA口座は「廃止されたから終わり」ではなく、お子さんが18歳になるまでは非課税運用が続いています。しかし、何もしないまま18歳を迎えると、取得価額リセットという思わぬコストが発生する可能性があります。

やるべきことはシンプルです。①口座の中身を確認する、②お子さんの年齢と資金の使途を照合する、③引き出すか保有し続けるかを数字で判断する。この3つだけで、非課税のメリットを最大限活かせます。

2027年のこどもNISA開始も見据えて、今のうちに家族の教育資金計画を棚卸ししておきましょう。

参考文献

- 金融庁「ジュニアNISAの概要」

https://www.fsa.go.jp/policy/nisa2/about/junior/overview/index.html - 楽天証券「ジュニアNISAに残高があるお客様(2024年以降について)」

https://www.rakuten-sec.co.jp/web/nisa/juniornisa/ - 令和8年度税制改正大綱(自由民主党・公明党、2025年12月)──こどもNISA創設の方針

- 日本証券業協会「2023年までのジュニアNISAに関するよくある質問」

https://www.jsda.or.jp/nisa/before2023/junior/faq/