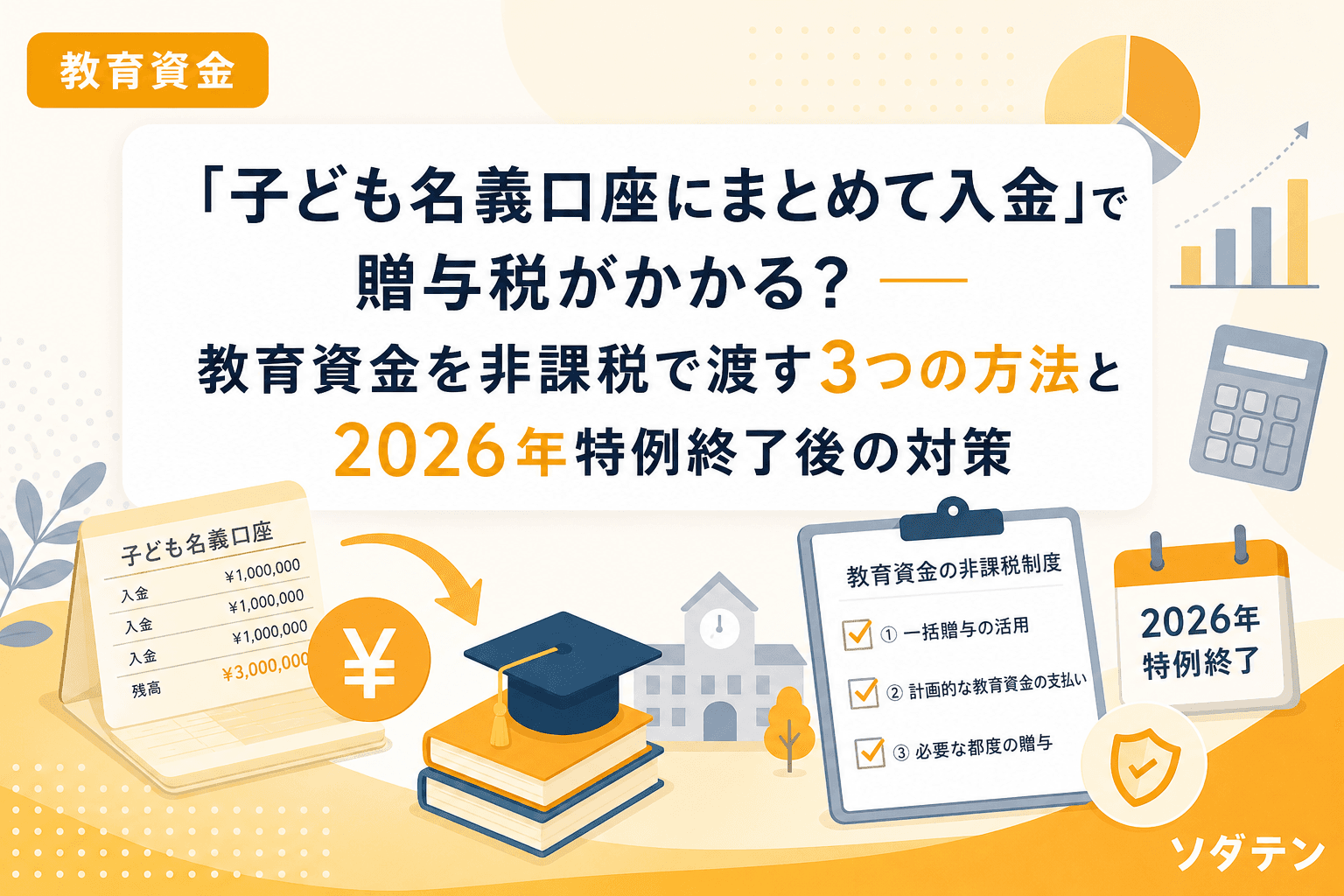

SNSで「子どもが生まれたときにやってはいけないこと」リストが話題になっていました。その中に「子ども名義口座にまとめて贈与」が挙げられていて、FP相談でよく聞かれるのがまさにこのテーマです。

祖父母や親が「孫のため」「教育資金に」と善意で子ども名義の口座に数百万円を入金するケース。じつは、入金しただけでは贈与税の非課税措置は適用されず、税務署から「贈与」と認定されるリスクがあります。

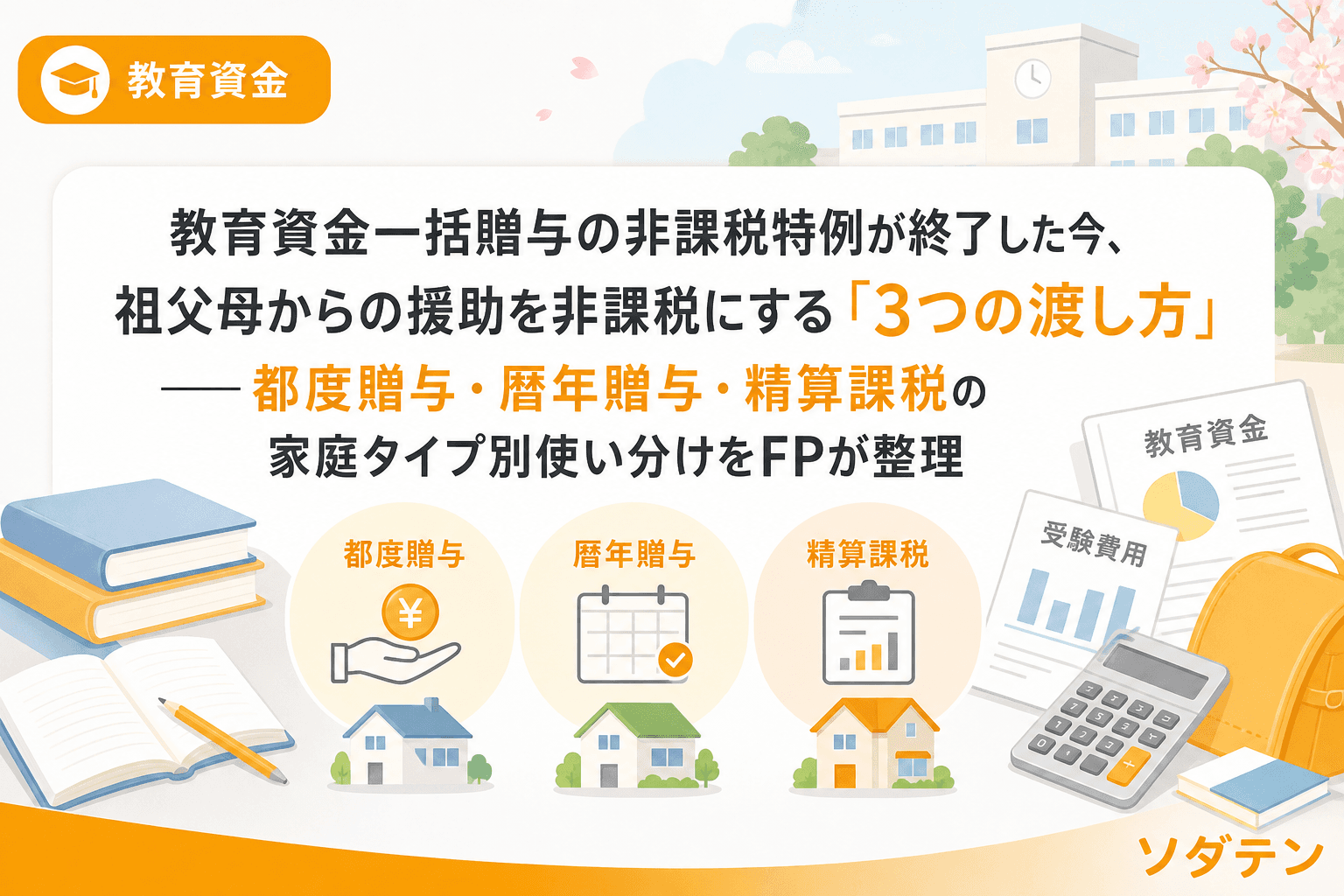

この記事では、教育資金を非課税で受け渡す3つの方法の違いと、2026年3月で終了する一括贈与特例のあとにどう備えるかを整理します。

子ども名義口座への入金=「贈与」になる仕組み

親や祖父母が子ども名義の口座にお金を入れると、民法上は「贈与」にあたります。贈与税には年間110万円の基礎控除がありますが、たとえば祖父母が孫の口座に500万円をまとめて入金した場合、110万円を超える390万円に対して贈与税が発生します。

うちの長女のとき実際に、義父が「入学祝いに」と200万円を子ども名義の口座に振り込もうとしたことがありました。慌てて止めて「渡し方によって税金が変わる」と説明したのですが、知らなければそのまま入金していたはずです。

ポイントは「口座に入れる行為」自体が問題なのではなく、「贈与の方法と金額が非課税ルールに沿っているか」が問題だということです。

教育資金を非課税で渡す3つの方法

方法1:都度贈与(生活費・教育費の実費払い)

扶養義務者(親・祖父母)から被扶養者(子・孫)への教育費や生活費は、必要なときに必要な額を都度渡す限り、金額の上限なく非課税です。これは相続税法21条の3第1項第2号に定められたルールで、特別な手続きは不要です。

たとえば、入学金30万円を祖父母が直接学校に振り込む、授業料を毎学期支払うといったケースがこれにあたります。ただし「都度」がポイントで、将来の教育費をまとめて渡して預金口座に貯めておく場合は「都度」とはみなされません。

| 項目 | 都度贈与 |

|---|---|

| 非課税限度額 | 上限なし(実費相当額) |

| 対象費用 | 教育費・生活費(通常必要と認められるもの) |

| 手続き | 不要 |

| 注意点 | まとめて渡すと都度贈与と認められない |

方法2:暦年贈与(年110万円の基礎控除)

1月1日から12月31日までの1年間に受けた贈与の合計が110万円以下なら、贈与税はかかりません。使途の制限がないため、教育費以外にも使えるのが特徴です。

結論から言うと家計の見直しが先ですが、祖父母から毎年110万円ずつ贈与を受ければ、10年間で1,100万円を非課税で移転できます。ただし2024年の税制改正で、相続開始前7年以内の暦年贈与は相続財産に加算されるルールに変わったため、祖父母の年齢によっては早めに始めるほうが有利です。

| 項目 | 暦年贈与 |

|---|---|

| 非課税限度額 | 年間110万円(受贈者ごと) |

| 対象費用 | 制限なし |

| 手続き | 110万円以下なら申告不要 |

| 注意点 | 相続開始前7年分は相続財産に加算(2024年改正) |

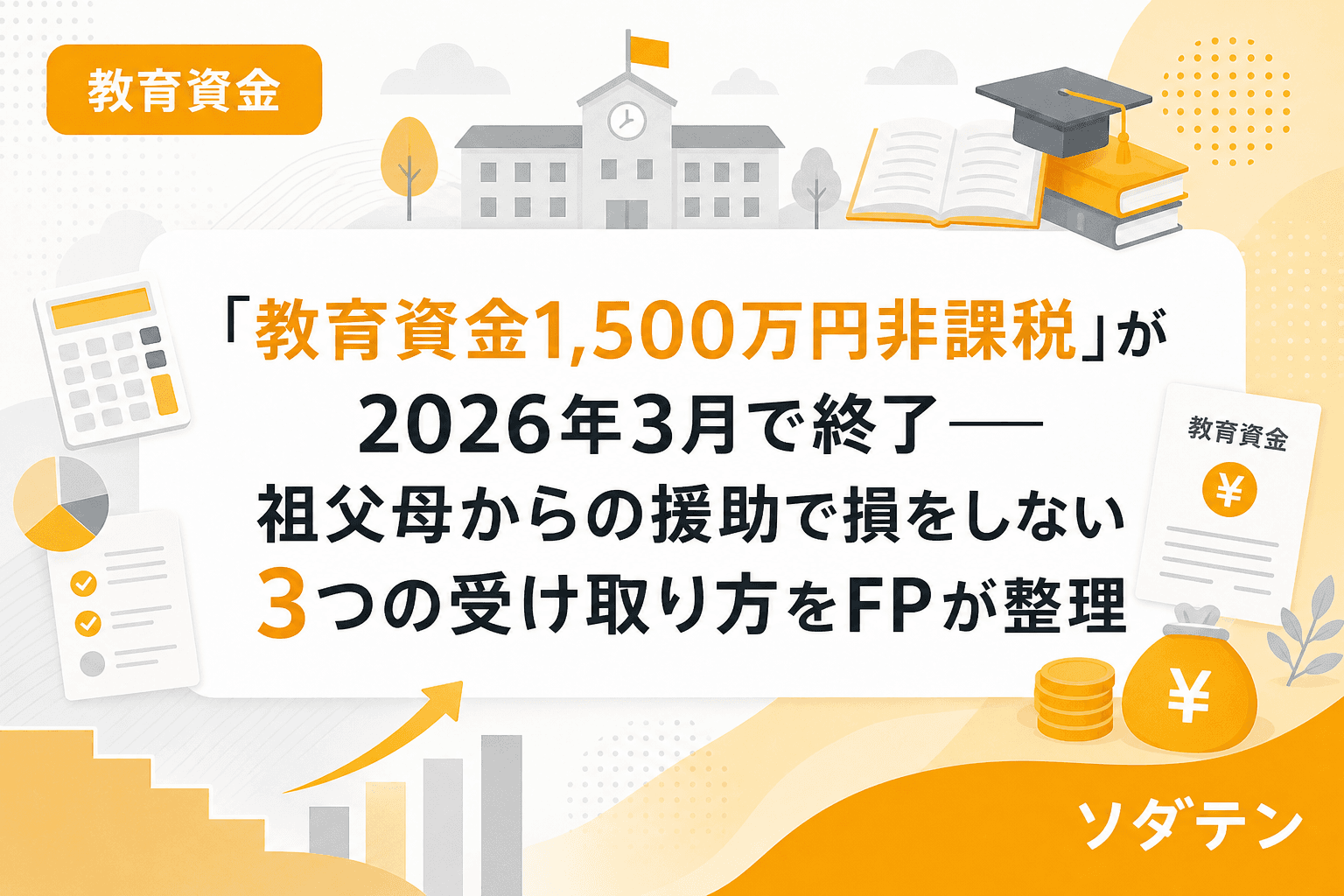

方法3:教育資金一括贈与特例(最大1,500万円)

金融機関で専用口座を開設し、所定の手続きを経て一括贈与する場合、受贈者1人あたり最大1,500万円(学校外の塾・習い事は500万円まで)が非課税になる制度です。

ただし、この特例は2026年3月31日で終了する見込みです。政府・与党は延長を行わず制度を終了させる方向で検討しており、駆け込みで利用を検討する場合は金融機関への手続き期間を考慮する必要があります。

| 項目 | 一括贈与特例 |

|---|---|

| 非課税限度額 | 1,500万円(学校外は500万円まで) |

| 対象費用 | 教育費に限定(領収書の提出が必要) |

| 手続き | 金融機関で専用口座開設・非課税申告書提出 |

| 期限 | 2026年3月31日で終了見込み |

| 注意点 | 30歳到達時の残額に贈与税が課税される |

3つの方法の使い分け──家庭の状況別チェックリスト

どの方法がベストかは、贈与する金額・タイミング・祖父母の年齢によって変わります。

- 入学金や授業料を支払うタイミングが明確 → 都度贈与が最もシンプル

- 毎年コツコツ渡したい・教育費以外にも使わせたい → 暦年贈与で年110万円ずつ

- 2026年3月までにまとまった額を渡したい → 一括贈与特例を検討(ただし残額リスクに注意)

- 祖父母が高齢で相続が近い → 暦年贈与の7年加算ルールを考慮し、都度贈与を優先

2026年4月以降──特例終了後はどうする?

一括贈与特例が終了しても、都度贈与と暦年贈与は引き続き使えます。FP相談の現場では、以下の組み合わせを提案することが多くなっています。

- 大きな支出(入学金・授業料)は都度贈与で祖父母から直接支払い

- 毎年の塾代・習い事代は暦年贈与110万円の枠内で渡す

- 親自身は児童手当の専用口座化+新NISAで教育資金を並行積立

児童手当を18年間全額貯蓄すると約245万円になりますが、国公立大学の授業料が値上がり傾向にあるなか、これだけでは足りないケースが増えています。祖父母からの援助を「非課税ルールに沿った形」で受け取れるかどうかが、家計の余裕を左右するポイントです。

よくある質問(FAQ)

Q1. 子ども名義の口座にお年玉やお祝い金を入れるのも贈与税の対象ですか?

社会通念上相当と認められる範囲のお年玉やお祝い金は、贈与税の対象外です。ただし、高額なお祝い金(数十万円以上)を毎年まとめて入金するような場合は、暦年贈与の110万円枠を意識する必要があります。

Q2. 都度贈与で祖父母が塾の月謝を毎月振り込むのは非課税ですか?

はい。扶養義務者が教育費として通常必要な金額を都度支払う場合は、非課税です。ただし、1年分をまとめて渡して親が管理する場合は「都度」に該当しない可能性があるため、できれば都度払いの形を取ることをおすすめします。

Q3. 教育資金一括贈与特例で専用口座を開設済みですが、2026年4月以降も残額は使えますか?

2026年3月31日までに拠出(入金)された資金については、制度終了後も引き続き非課税措置が適用されます。ただし、受贈者が30歳に達した時点で残額がある場合は、その残額に贈与税が課税されます。

Q4. 暦年贈与の110万円は「もらう側」の合計ですか?「あげる側」ごとですか?

受贈者(もらう側)ごとの年間合計です。たとえば父方の祖父母から80万円、母方の祖父母から50万円をもらうと合計130万円となり、110万円を超える20万円に贈与税がかかります。

Q5. 名義預金と判定されないために気をつけることは?

子ども名義口座の通帳・印鑑・キャッシュカードを親が管理し、子どもが口座の存在を知らない場合、税務上は「名義預金」(実質的に親の財産)と判定されるリスクがあります。贈与契約書を作成し、子どもが受け取りを認識している状態にしておくことが重要です。

参考文献

- 国税庁「No.4402 贈与税がかかる場合」(2025年更新)

- 国税庁「No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税」

- 日本経済新聞「教育資金の生前贈与、最大1500万円の非課税特例を終了へ 政府・与党」(2025年11月)

- 税理士法人チェスター「教育資金贈与の非課税制度は2026年3月まで」(2026年更新)