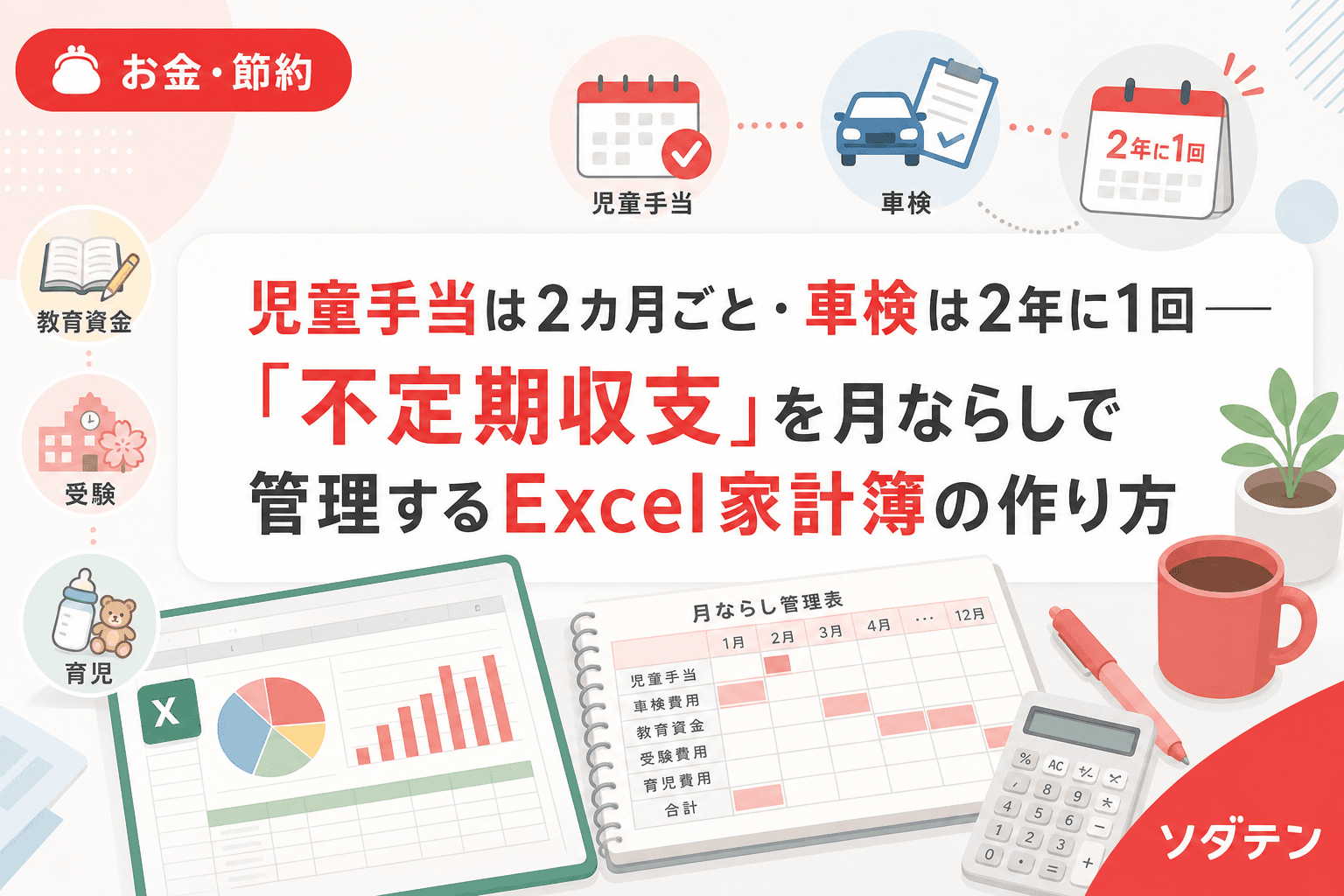

「月の家計簿がいつも合わない」の正体は"不定期収支"

FP相談でよく聞かれるのが「家計簿をつけているのに、なぜか毎月赤字の月と黒字の月が出てしまう」というお悩みです。

原因の多くは、毎月は発生しないけれど年間で見れば確実にかかるお金──いわゆる「不定期収支」が月の家計に混じっていることにあります。

たとえば子育て世帯の場合、次のようなお金が代表的です。

代表的な不定期支出(年1回〜数年に1回)

| 項目 | 目安金額 | 頻度 |

|---|---|---|

| 固定資産税 | 10万〜15万円 | 年4回分割 or 一括(4〜6月に通知) |

| 自動車税 | 2.5万〜4.5万円 | 年1回(5月納付) |

| 自動車保険(年払い) | 5万〜10万円 | 年1回 |

| 車検費用 | 7万〜12万円 | 2年に1回 |

| NHK受信料(年払い) | 約1.3万円 | 年1回 |

| 帰省・旅行費 | 5万〜15万円 | 年2〜3回 |

| 子どもの学用品・制服 | 3万〜8万円 | 年1回(進級時) |

| 冠婚葬祭 | 3万〜5万円/回 | 不定期 |

不定期な"収入"も見落としがち

支出だけでなく、収入にも不定期なものがあります。

- 児童手当:偶数月に2カ月分をまとめて支給(年6回)。2024年10月の制度改正後、高校生世代まで拡充され月1万〜3万円が支給されていますが、「振込月だけ家計が楽に見える」という落とし穴があります。

- ボーナス:年2回(6月・12月が多い)

- 確定申告の還付金:年1回(3〜4月)

結論から言うと家計の見直しが先──と言いたいところですが、実はその前に「お金の出入りを同じ時間軸に揃える」だけで、家計の見通しが劇的に良くなります。

月ならし管理の基本:すべてを「月額」に換算する

やり方はシンプルです。年間でかかる不定期支出の総額を12で割り、毎月その金額を「特別費積立」として先取り貯蓄する。これだけです。

うちの長女のとき実際にやったのですが、長女が小学校に上がるタイミングで制服代・ランドセル代・学用品費が一気に来て、その月だけ家計が大赤字になったことがありました。翌年からこの「月ならし」方式に切り替えたら、入学シーズンでも家計が安定するようになりました。

計算の具体例(わが家の場合)

| 項目 | 年間総額 | 月ならし額 |

|---|---|---|

| 固定資産税 | 120,000円 | 10,000円 |

| 自動車税 | 36,000円 | 3,000円 |

| 自動車保険 | 72,000円 | 6,000円 |

| 車検(2年で10万円÷2) | 50,000円 | 4,167円 |

| NHK受信料 | 13,000円 | 1,083円 |

| 帰省(年2回) | 100,000円 | 8,333円 |

| 子ども学用品(3人分) | 80,000円 | 6,667円 |

| 冠婚葬祭予備費 | 50,000円 | 4,167円 |

| 合計 | 521,000円 | 約43,417円 |

月に約4.3万円を「特別費口座」に移すだけで、年間を通じた不定期支出をすべてカバーできる計算になります。

Excel家計簿テンプレートの作り方(3シート構成)

私は毎年、読者向けにExcel家計簿テンプレートを更新していますが、不定期収支の管理には3つのシートで十分です。

シート1:年間カレンダー(すべての不定期収支を月別に配置)

横軸に1〜12月、縦軸に不定期支出の項目を並べます。各セルに「その月に実際に発生する金額」を入力します。

- A列:項目名(固定資産税、自動車税、車検、帰省…)

- B列〜M列:1月〜12月の金額

- N列:年間合計(=SUM(B:M))

- O列:月ならし額(=N/12)

ポイントは「いつ・いくら出るか」を先に確定させること。金額が未確定の項目は昨年の実績を入れておき、確定したら上書きします。

シート2:月ならし積立トラッカー

毎月の積立状況を追跡するシートです。

- A列:月(1月〜12月)

- B列:月ならし積立額(シート1のO列の合計をコピー)

- C列:実際の積立額(手動入力)

- D列:当月の実支出(シート1から自動集計)

- E列:残高(=前月残高+C-D)

残高がマイナスに近づいたらアラートが出るよう、条件付き書式で残高2万円以下は赤字にしておくと安心です。

シート3:児童手当の月ならし配分

児童手当は偶数月に2カ月分が振り込まれるため、振込月だけ家計が潤って見える「錯覚」が起きます。これを防ぐシートです。

- 偶数月の振込額を記録し、2で割った「月額相当」を算出

- 児童手当を「教育積立」「生活費補填」「特別費積立」の3つに振り分けるルールを決める

たとえばわが家では、児童手当(3人で月4万円相当)の配分を次のように固定しています。

- 教育積立(新NISA):2万円

- 特別費積立口座へ:1万円

- 生活費口座へ:1万円

朝5時に起きてコーヒーを入れながらExcelを開き、振込通知が来たら5分でこの配分を実行しています。習慣にしてしまえば、手間はほとんどかかりません。

実践のコツ:「年間特別費」の洗い出しチェックリスト

月ならし管理で最も重要なのは、最初の洗い出しの精度です。以下のチェックリストを使って漏れを防ぎましょう。

税金・社会保険

- 固定資産税(4期分割 or 一括)

- 自動車税(5月)

- 住民税(給与天引きでない場合、6月〜翌年5月)

- 国民健康保険料(自営業の場合)

保険・車関連

- 自動車保険(年払い or 月払い)

- 車検(2年ごと)

- 火災保険・地震保険(年払い or 長期一括)

- 生命保険(年払いの場合)

子ども関連

- 学用品・制服・体操着

- PTA会費・教材費

- 修学旅行・遠足の積立

- 習い事の発表会費・大会参加費

- 誕生日・クリスマスプレゼント

住まい・生活

- NHK受信料(年払いで割引あり)

- 町内会費

- 帰省費用(交通費+お土産)

- 家電の買い替え積立

- 冠婚葬祭費

よくある失敗と対策

失敗1:月ならし額を「最低限」で設定してしまう

見積もりは1割増しで計算しましょう。冠婚葬祭のように金額が読めない項目は、過去3年の平均に1.2を掛けた金額にしておくと赤字になりにくいです。

失敗2:特別費口座を作らず、普通口座で管理してしまう

生活費口座に特別費を混ぜると「使える残高」の錯覚が起きます。ネット銀行の目的別口座や、メイン口座とは別の普通口座を特別費専用にするのが鉄則です。

失敗3:年度途中で見直しをしない

6月と12月の年2回、実績と予算を突き合わせましょう。ボーナス月に合わせると自然に見直しが習慣化します。

FAQ

Q1. ボーナスがない家庭でも月ならし管理はできますか?

はい、むしろボーナスがないご家庭こそ効果的です。すべての収支が月給ベースになるので、月ならし額を毎月の給与から天引き感覚で積み立てればOKです。ボーナス頼みの家計より安定しやすいとFP相談では実感しています。

Q2. 児童手当を全額貯蓄に回すべきですか?

家庭の状況によります。教育資金として全額積み立てるのが理想ですが、日々の生活費が逼迫しているなら無理に全額貯蓄する必要はありません。大事なのは「偶数月だけ裕福になった気分で使ってしまう」ことを防ぐ仕組みです。月額換算して配分ルールを決めるだけで十分です。

Q3. Excelが苦手です。手書きやアプリでも代用できますか?

もちろんです。年間カレンダーを紙の手帳に書き出すだけでも効果は変わりません。大切なのは「不定期支出を一覧化し、月額に換算する」という考え方自体です。家計簿アプリの「特別費」カテゴリを活用する方法もあります。

Q4. 特別費の積立口座と教育費の積立口座は分けるべき?

分けることをおすすめします。特別費は1年以内に使う「短期資金」、教育費は数年〜十数年先に使う「中長期資金」で性質が異なります。混ぜると「今年の車検代を教育積立から崩す」という事態が起き、長期の計画が狂いやすくなります。

Q5. 月ならし額が高すぎて毎月の生活費が足りません。どうすれば?

まず不定期支出そのものを見直しましょう。自動車保険の等級割引や車両保険の要否、NHK受信料の年払い割引(月払いより約1,000円お得)など、固定費の削減余地がないか確認します。それでも厳しい場合は、優先度の低い支出を「発生時に対応」に切り替えて積立額を下げましょう。

参考文献

- こども家庭庁「児童手当制度のご案内」──2024年10月改正後の支給額・支給スケジュールの公式情報

- 総務省「固定資産税の概要」──固定資産税の仕組みと納期に関する基礎情報

- 金融広報中央委員会「家計の金融行動に関する世論調査(2023年)」──世帯の貯蓄・支出構造に関する統計データ

- 明治安田「家計簿とは違う「年間お金計画」の立て方」──年間支出カレンダーの考え方