FP相談でよく聞かれるのが「奨学金と教育ローン、結局どっちがいいんですか?」という質問です。以前であれば「奨学金のほうが圧倒的に金利が低いので、まず奨学金を」と即答できました。ところが2026年の今、その常識が揺らいでいます。

奨学金と教育ローンの金利差が「約1%」に縮まった現実

JASSO第二種奨学金の利率固定方式は、2022年頃の約0.4%から2026年1月時点で約2.5%まで急上昇しました。一方、日本政策金融公庫の「国の教育ローン」は2026年2月時点で年3.55%(固定)。かつて3%近くあった金利差が、今やわずか約1%です。

結論から言うと家計の見直しが先ですが、「借りるなら」の選択肢を正しく理解しておくことは、子どもが高校生になってからでは遅い場合があります。うちの長女のとき実際に、中学入学のタイミングで「大学資金の不足分をどう埋めるか」を夫と話し合いました。その経験も踏まえ、5つの比較軸を整理します。

比較①:誰が借りて誰が返すのか

最も根本的な違いは債務者です。

- 奨学金:学生本人が借り、卒業後に本人が返済する

- 教育ローン:保護者が借り、保護者が返済する

「子どもに借金を背負わせたくない」という親心から教育ローンを選ぶ家庭もあれば、「自分で借りて返す経験が社会人の自覚につながる」と考えて奨学金を選ぶ家庭もあります。FP相談の現場では、ここは家庭の価値観が最も出る部分です。正解は家庭ごとに違います。

比較②:受け取り方と使える時期

| 奨学金(JASSO) | 国の教育ローン | |

|---|---|---|

| 受取方法 | 毎月定額が振り込まれる | 一括で受け取れる |

| 申込時期 | 入学後(予約採用は高3の春) | いつでも(受験前でも可) |

| 入学金に使える | 入学時特別増額のみ | ○ |

入学金や前期授業料の納付期限は合格発表から2〜3週間後です。奨学金は基本的に入学後の毎月振込なので、入学前にまとまった資金が必要な場合は教育ローンが先に動けます。実際にFP相談では「奨学金だけで何とかなると思っていたら入学金が払えない」という相談が毎年2〜3月に集中します。

比較③:金利と総返済額のシミュレーション

月額8万円×4年間=384万円を借りた場合の返済総額を試算します(返済期間15年)。

| 金利 | 総返済額 | 利息合計 | 月々の返済額 | |

|---|---|---|---|---|

| 奨学金(利率固定 2.5%) | 2.5% | 約458万円 | 約74万円 | 約25,400円 |

| 国の教育ローン | 3.55% | 約493万円 | 約109万円 | 約27,400円 |

利息の差は約35万円、月々の差は約2,000円。依然として奨学金のほうが安いですが、かつての金利0.4%時代(利息合計約12万円)と比べると負担感は大きく変わっています。

比較④:所得制限と審査基準

- 奨学金(第二種):世帯収入の目安は4人世帯で約1,100万円以下。ただし成績基準は「平均以上」と緩やか

- 国の教育ローン:子1人の場合、世帯年収790万円以下(条件緩和で990万円以下)。審査は金融機関と同様で信用情報も確認される

奨学金は比較的幅広い世帯が利用できますが、教育ローンには所得の「上限」があります。一方で奨学金の給付型(返済不要)は所得が低い世帯向けです。世帯年収によって使える制度が異なるため、まずは自分の家庭がどこに該当するかを確認することが出発点です。

比較⑤:在学中の利息と返済開始時期

見落としがちなのがこの違いです。

- 奨学金:在学中は無利息。返済開始は卒業後7カ月目から

- 教育ローン:借りた翌月から利息が発生し、返済も開始(在学中は元金据置で利息のみの返済も可)

奨学金の「在学中無利息」は非常に大きなメリットです。4年間の在学中に利息がかからないことで、実質的な負担は金利の数字以上に軽くなります。

FPとしての実務的な結論:「どちらか」ではなく「組み合わせ」

FP相談1500件超の経験から言えるのは、奨学金と教育ローンは競合ではなく補完関係だということです。おすすめの考え方は以下の通りです。

- まず奨学金(第一種=無利息)を申請:成績・所得要件を満たすなら最優先

- 不足分は第二種奨学金で補う:在学中無利息のメリットを活かす

- 入学前のまとまった費用は教育ローンで橋渡し:入学金・前期授業料のつなぎ資金として

- 教育ローンは奨学金の振込開始後に繰上返済:利息負担を最小化する

ただし、これはあくまで「借りざるを得ない場合」の話です。以前の記事でも書きましたが、児童手当の専用口座化や新NISAでの積立など、借りる前に親ができる準備を高校生になる前から始めておくことが、利息の心配自体をなくす最善策です。

よくある質問(FAQ)

Q1. 奨学金と教育ローンは併用できますか?

はい、併用できます。日本政策金融公庫も公式に併用を想定した案内をしています。入学金は教育ローン、月々の学費は奨学金という使い分けが一般的です。

Q2. 奨学金の金利は今後さらに上がりますか?

第二種奨学金の利率は市場金利に連動しており、上限は年3.0%です。今後の金融政策次第ですが、2022年から約6倍に上昇した事実を踏まえると、「低金利だから大丈夫」という前提で計画を組むのはリスクがあります。

Q3. 教育ローンの審査に落ちることはありますか?

あります。国の教育ローンでも信用情報(クレジットカードやローンの返済履歴)は確認されます。過去に延滞がある場合は審査が通らない可能性があるため、高校2年生頃までに自分の信用情報を確認しておくことをおすすめします。

Q4. 母子家庭・父子家庭に有利な制度はありますか?

国の教育ローンでは、母子・父子家庭向けに金利の低減措置(通常金利から▲0.4%)や返済期間の延長(15年→18年)などの優遇があります。奨学金も給付型の所得要件で配慮があります。

Q5. 高校生のうちに親がやっておくべきことは?

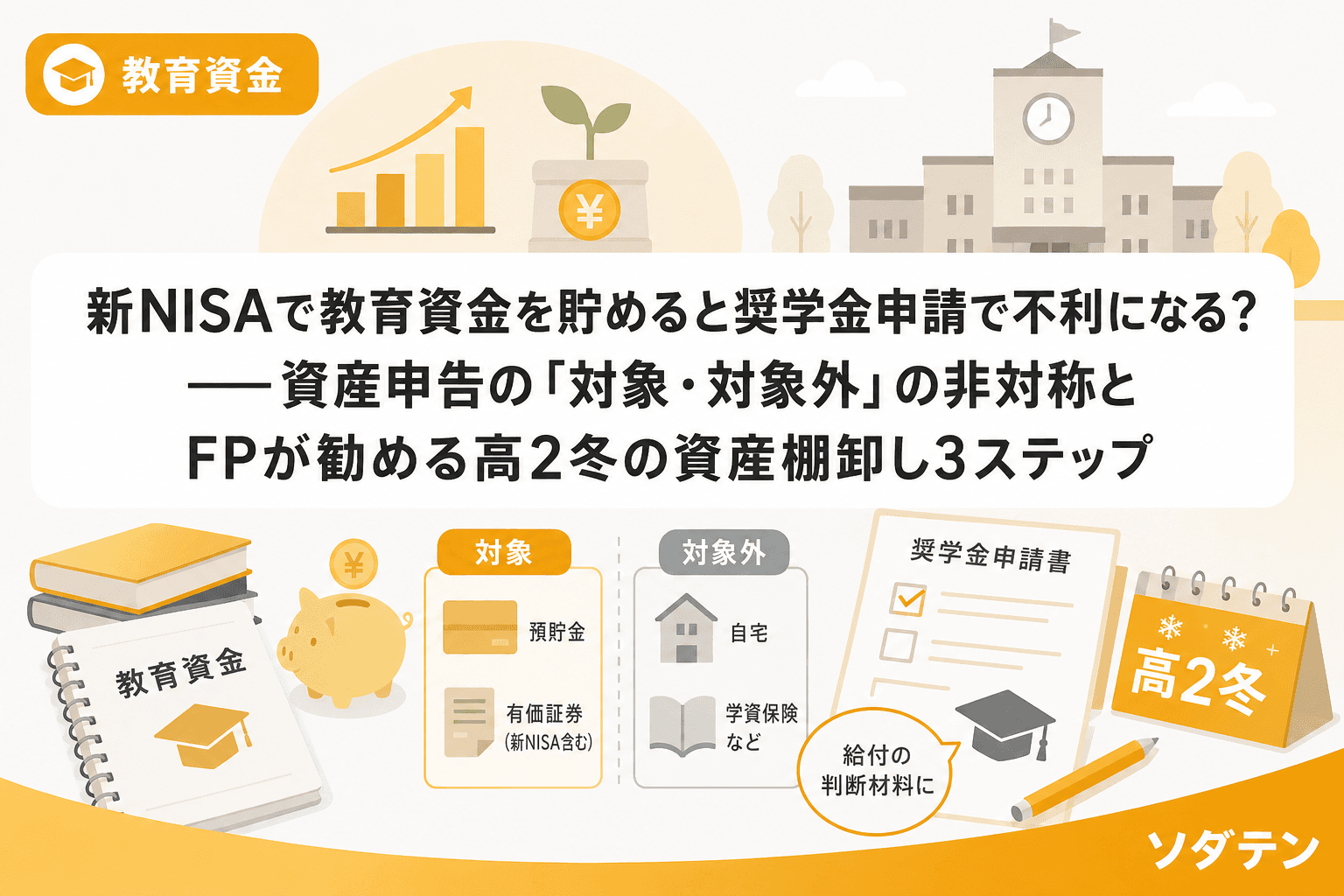

3つあります。①高2の冬までに世帯の資産を棚卸しする(奨学金の資産申告に備える)、②日本政策金融公庫の教育ローンは受験前でも申し込めるので、高3の秋には事前審査を済ませる、③JASSOの予約採用(高3の春)を逃さず申請する。この3つで「入学直前に慌てる」事態を防げます。

参考文献

- 日本政策金融公庫「教育一般貸付(国の教育ローン)」(2026年2月時点 金利年3.55%)

https://www.jfc.go.jp/n/finance/search/ippan.html - 日本学生支援機構(JASSO)「第二種奨学金の貸与利率」

https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/riritsu/index.html - 政府広報オンライン「お子さんの進学・在学資金を支援!国の教育ローンをご利用ください」

https://www.gov-online.go.jp/article/201512/entry-8156.html - 日本学生支援機構(JASSO)「貸与利率の推移」

https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/riritsu/2007ikou.html