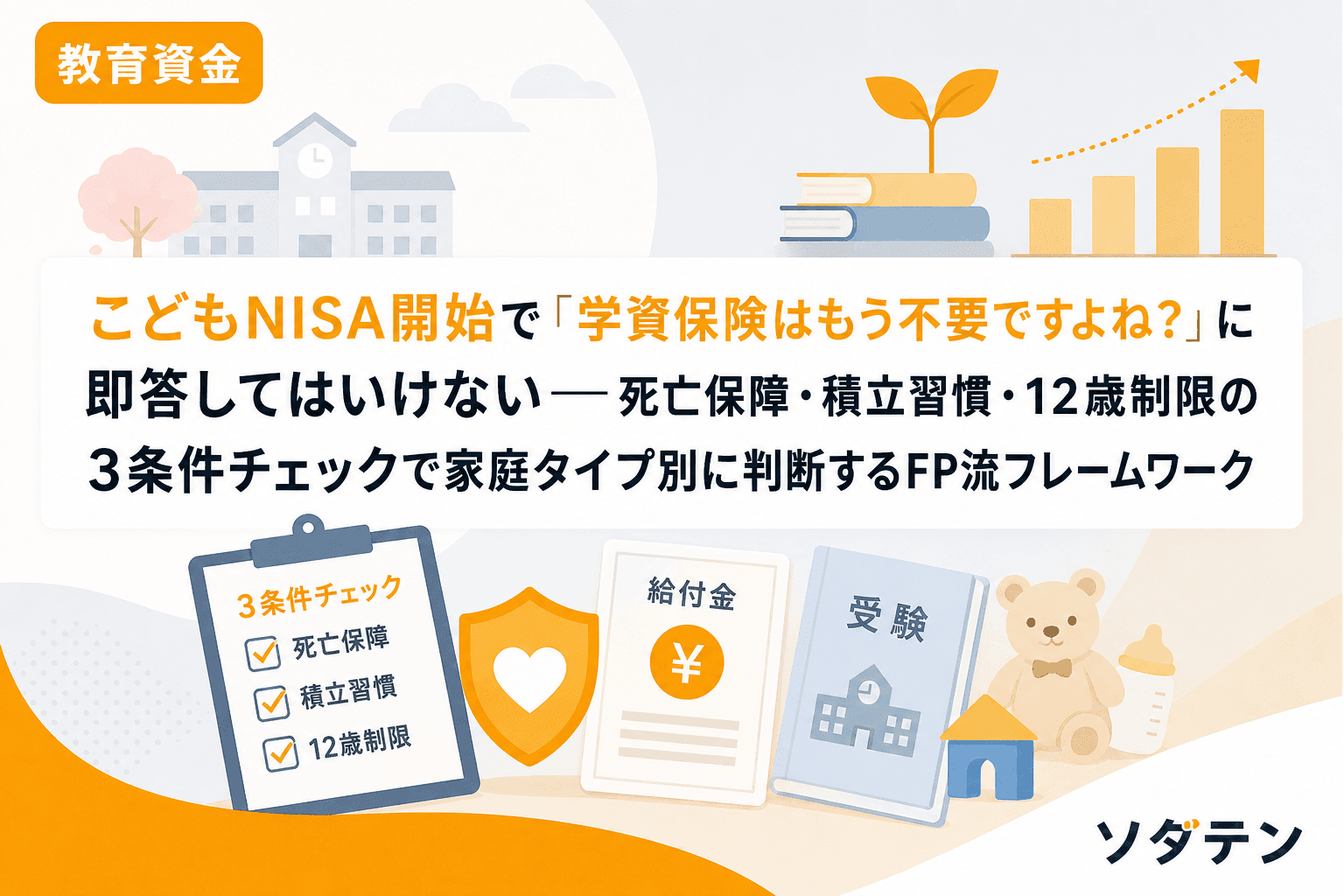

2025年12月の税制改正大綱でこどもNISA(年間60万円・上限600万円・非課税期間無制限)が正式に決まって以来、FP相談でよく聞かれるのが「もう学資保険って入らなくていいんですよね?」という質問です。

SNSでは「学資保険=損する保険」「こどもNISAで全部解決」といった投稿が拡散されていますが、12年間FPとして1,500件以上の相談を受けてきた実感では、答えは家庭ごとに違います。

この記事では、2027年のこどもNISA開始を控えた今、学資保険を新規契約すべき家庭と不要な家庭を判断するためのフローを整理します。

こどもNISAと学資保険──そもそも何が違う?

| 比較項目 | こどもNISA(2027年〜) | 学資保険(2026年時点) |

|---|---|---|

| 元本保証 | なし(投資信託) | あり(返戻率100%以上の商品) |

| 期待リターン | 年利3〜5%(過去実績ベース) | 返戻率105〜129%(商品による) |

| 万一の保障 | なし | 払込免除特約あり |

| 引き出し制限 | 12歳未満は原則不可 | 途中解約は元本割れリスク |

| 年間上限 | 60万円 | 商品ごとに設定 |

| 非課税メリット | 運用益が非課税 | 一時所得50万円の特別控除 |

| 強制貯蓄効果 | 弱い(自分で入金) | 強い(口座引落し) |

ポイントは、こどもNISAと学資保険は役割が違う金融商品だという点です。こどもNISAは「増やす」ための制度、学資保険は「守りながら確実に貯める」ための商品。どちらが優れているかではなく、家庭の状況に合うかどうかで判断すべきです。

学資保険の新規加入がいまも意味をもつ3つの理由

理由1:契約者に万一があっても教育資金が確保できる

学資保険の最大の強みは払込免除特約です。契約者である親が死亡または高度障害状態になった場合、以後の保険料が免除されたうえで満期金や祝金は予定どおり受け取れます。こどもNISAにこの機能はありません。

片働きや住宅ローンを抱えている家庭では、この「保障機能」だけでも学資保険を検討する理由になります。

理由2:2026年の返戻率は過去10年で最も高い水準

金利上昇を受けて、学資保険の返戻率は改善傾向にあります。2026年時点では明治安田生命「つみたて学資」が最高129.2%、ソニー生命の学資保険も127.4%の水準です。数年前の「返戻率100%を割る」時代とは状況が変わっています。

理由3:「強制貯蓄」の威力は侮れない

うちの長男のとき実際に感じたのですが、口座引落しで毎月自動的に積み上がる学資保険は、自分で入金操作が必要な投資口座より継続率が圧倒的に高い。12年前に長男が生まれたとき、学資保険を月2万円で契約したのですが、それが続いたのは「解約すると損」という心理的ロックがあったからです。FP相談でも「NISAの口座を開設したけど入金が止まっている」という家庭は少なくありません。

こどもNISA一本で十分な家庭の3つの条件

一方、学資保険なしでこどもNISAに集中したほうが合理的な家庭もあります。以下の3つの条件をすべて満たす場合です。

- 夫婦ともに十分な死亡保障(定期保険・収入保障保険)に加入している

- 毎月の積立を仕組み化できている(証券口座の自動積立設定が済んでいる)

- 12歳までに必要な教育費は別に確保できる(中学受験を予定している場合は特に重要)

結論から言うと家計の見直しが先で、上の3条件を確認せずに「学資保険は損だから」とこどもNISA一本に絞るのはリスクがあります。

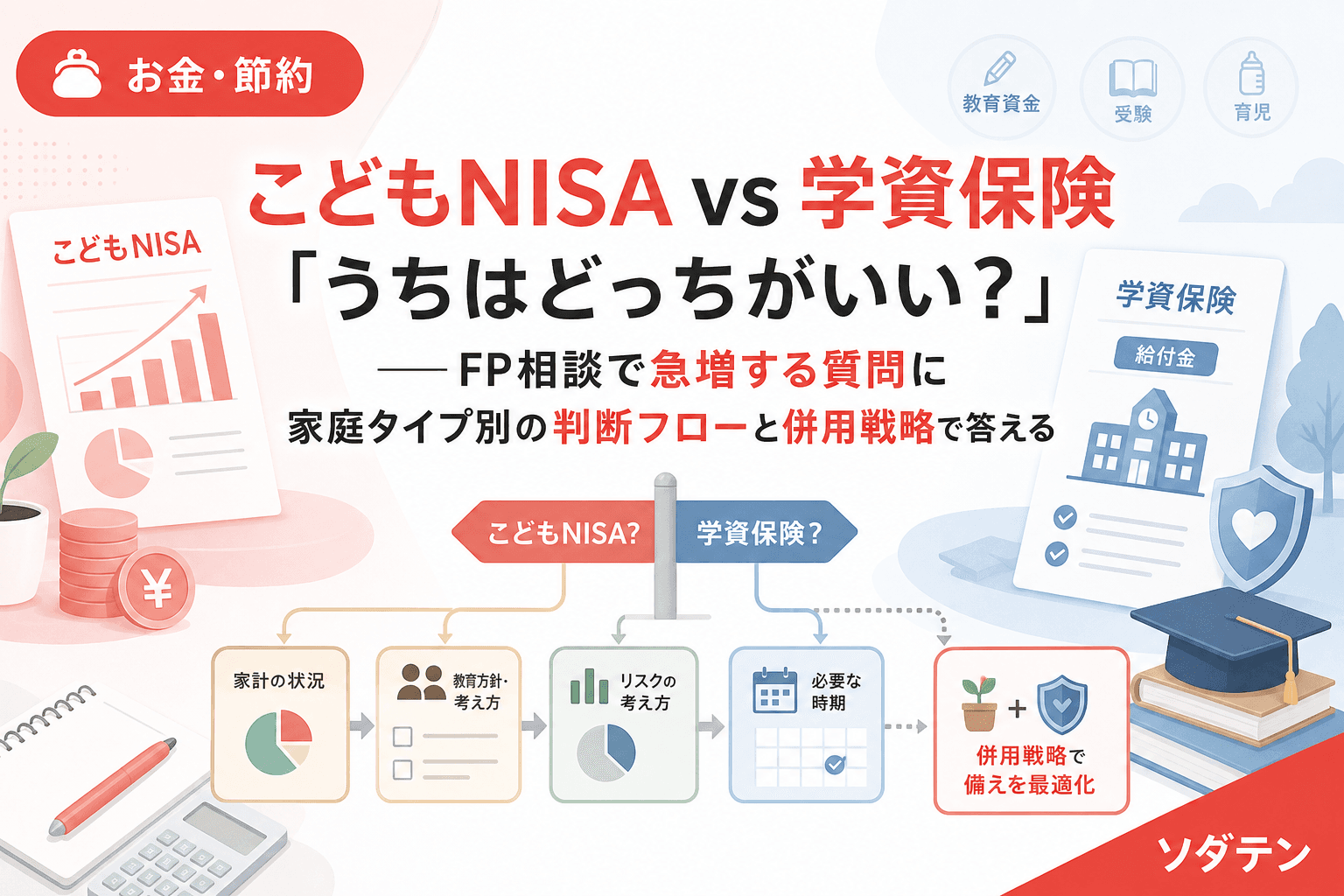

家庭タイプ別・判断フロー5ケース

ケース1:片働き+住宅ローンあり → 学資保険を優先

万一のリスクが高い家計構造です。払込免除特約がある学資保険を軸にし、余裕があればこどもNISAに上乗せする形が安全です。

ケース2:共働き+死亡保障が手薄 → 学資保険+こどもNISAの併用

共働きで収入は安定していますが、万一への備えが弱い場合は学資保険の保障機能が活きます。返戻率の高い商品を月1〜2万円+こどもNISAで月3〜5万円の併用がバランス型です。

ケース3:共働き+死亡保障充実+積立習慣あり → こどもNISAに集中

保障が十分で積立を仕組み化できている家庭は、こどもNISAの非課税メリットを最大限活かすほうが合理的です。

ケース4:中学受験を予定している → 預貯金の確保を最優先

こどもNISAは12歳まで引き出せません。中学受験の費用ピーク(小4〜小6)と重なるため、受験費用は預貯金で確保し、こどもNISAは大学資金用と割り切るのが現実的です。学資保険の祝金タイプ(小学校入学時に一部受取)も選択肢になります。

ケース5:貯蓄が苦手で家計管理に自信がない → 学資保険を軸に

「自分で積立を続ける自信がない」と正直に認められる家庭は、むしろ学資保険の強制貯蓄機能に頼るのが賢い選択です。途中解約すると元本割れするからこそ続けられるという逆説があります。新NISA開始後「学資保険を解約して全額NISAに」という相談が体感3倍に増えましたが、投資の継続が難しい家庭には解約を勧めていません。

よくある質問(FAQ)

Q1. こどもNISAが始まるまで何もしなくていいですか?

いいえ。2027年1月の開始と同時に投資を始めるには、証券会社で子どもの未成年口座を事前に開設しておく必要があります。また、こどもNISAに入れる資金の準備(児童手当の専用口座化など)も今から始められます。

Q2. 学資保険とこどもNISA、両方やるのはもったいないですか?

もったいなくありません。学資保険は「確実に貯める+保障」、こどもNISAは「増やす」という役割が違うため、家計に余裕があれば併用は合理的な選択肢です。

Q3. 返戻率129%の学資保険なら投資より得ですか?

返戻率129%は18年かけての数字で、年利換算では約1.4%程度です。こどもNISAで年利3%を想定すると運用益はより大きくなりますが、元本保証はありません。「確実な129%」と「期待値は高いが変動する運用」のどちらを重視するかは家庭の価値観次第です。

Q4. すでに学資保険に入っている場合、こどもNISAも始めるべきですか?

既存の学資保険は解約せず継続し、追加の教育資金をこどもNISAで積み立てるハイブリッド方式が、多くの家庭にとって再現性の高い方法です。私自身も長男の学資保険は継続しつつ、増額分は新NISAに振り分けるハイブリッドにしています。

まとめ:「学資保険不要」を鵜呑みにせず、わが家の条件で判断を

こどもNISAは素晴らしい制度ですが、すべての家庭にとって学資保険が不要になるわけではありません。払込免除特約という保障機能、強制貯蓄効果、そして過去10年で最も高い返戻率──これらを踏まえたうえで、わが家の家計状況・保障状況・貯蓄習慣に合った組み合わせを選ぶことが大切です。

迷ったら、まず以下の3点を確認してみてください。

- 万一のときの死亡保障は足りているか

- 毎月の積立を自動で続けられる仕組みがあるか

- 12歳までに必要な教育費(中学受験費用など)は別に確保できるか

この3つの答えがすべてYesなら、こどもNISA中心の設計で問題ありません。1つでもNoがあるなら、学資保険との併用を検討してみてください。