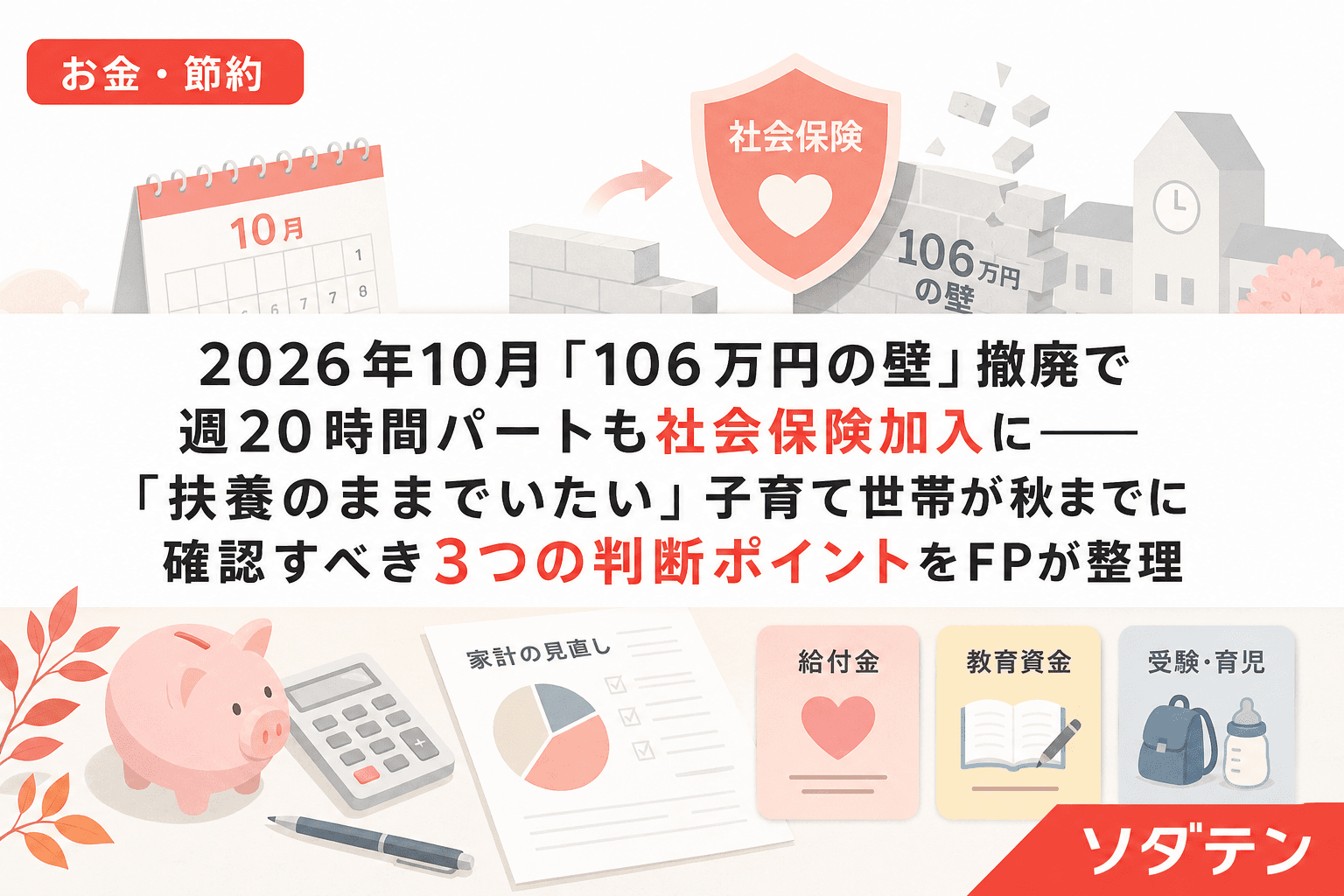

FP相談でよく聞かれるのが「106万の壁がなくなるって本当ですか?うち、どうなりますか?」という質問です。2026年10月から、社会保険の加入基準が大きく変わります。これまで「年収106万円未満なら扶養のまま」だった方も、週20時間以上働いていれば社会保険に加入する可能性が出てきました。

結論から言うと家計の見直しが先です。「扶養を抜けたら損」と思考停止するのではなく、あなたの家庭にとって5年後にどちらが得かを数字で判断することが大切です。

2026年10月に何が変わるのか

これまでの社会保険加入要件は「従業員51人以上の企業で、週20時間以上かつ月額8.8万円(年収約106万円)以上」でした。2026年10月からは、この月額8.8万円の賃金要件が撤廃されます。

つまり、従業員51人以上の企業で週20時間以上働いていれば、年収が80万円でも90万円でも社会保険に加入することになります。「106万円の壁」は事実上「週20時間の壁」に変わるのです。

さらに、従業員数の要件も2027年10月から段階的に撤廃され、2035年10月にはすべての企業が対象になります。約200万人が新たに社会保険に加入すると試算されています。

子育てパート世帯への影響は「手取り減」だけじゃない

社会保険料は月収の約15%。月収9万円なら月約1.3〜1.4万円、年間で約16万円の手取り減になります。ここだけ見ると「損じゃないか」と思いますよね。

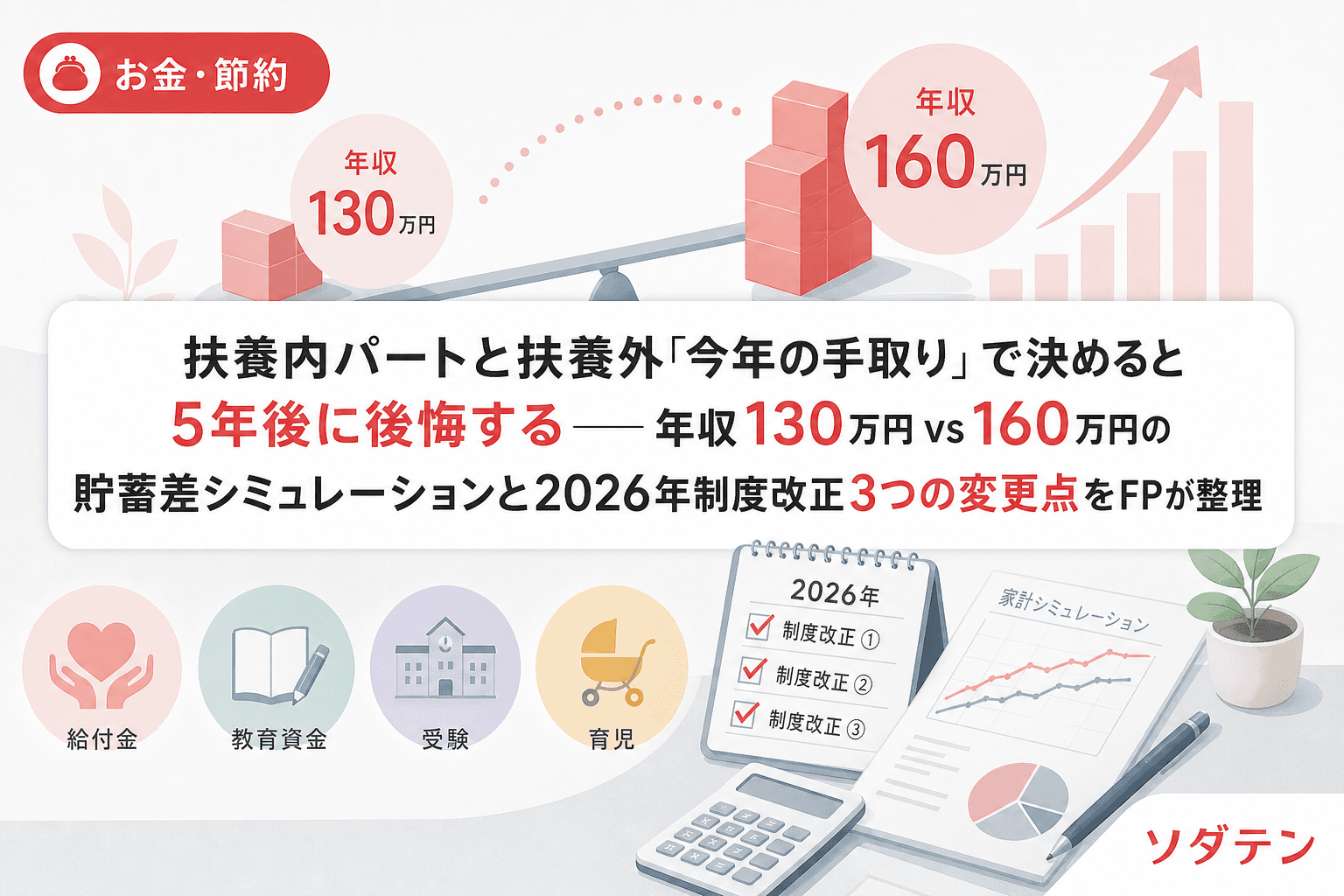

でも、うちの長女のとき実際に体験したのですが、私自身が夫の時短勤務期間にパート収入を130万円以内に抑えていた時期があります。5年間のキャッシュフローをExcelで計算してみたら、扶養を超えて年収160万円以上にしたほうが、教育資金の積立残高が60万円以上多くなっていたんです。

社会保険加入のメリットを整理すると:

- 厚生年金の上乗せ:加入1年あたり年額約2〜4万円の年金増(終身)

- 傷病手当金:病気やケガで働けないとき、給料の2/3が最長1年6カ月

- 出産手当金:第2子・第3子を考えている場合に大きい

- 障害厚生年金:万が一のセーフティネットが手厚くなる

特に子育て世帯にとって傷病手当金は見逃せません。国民健康保険(扶養内の配偶者)にはこの制度がないため、親が倒れたとき収入がゼロになるリスクを抱えています。

秋までに確認すべき3つの判断ポイント

ポイント1:自分の勤務先が「51人以上」かを確認する

2026年10月時点の適用は従業員51人以上の企業です。50人以下の企業に勤めている方は、2027年10月以降の段階的拡大まで猶予があります。

確認方法は簡単です。勤務先の人事・総務に「10月からの社会保険適用拡大の対象になりますか?」と聞くだけ。遅くとも8月中には確認しましょう。

ポイント2:「週20時間未満に減らす」か「年収を上げる」かを決める

選択肢は3つあります:

- 週20時間未満に勤務を減らす(扶養を維持)

- 現状のまま社会保険に加入する(手取りは一時的に減る)

- 年収を125万円以上に上げる(社保料を払っても手取り維持)

FP相談の実感では、年収125万円が損益分岐点です。これ以上稼げば社会保険料を払っても手取りは現状維持以上になります。逆に年収106〜124万円は「働き損ゾーン」と呼ばれる帯で、加入後の手取りが一時的に下がります。

ただし、これは今年だけの手取りで判断した場合の話。5年間で見れば厚生年金の上乗せや傷病手当金のセーフティネットを含めて、年収125万円未満でも加入メリットがある家庭は多いのです。

ポイント3:配偶者の「家族手当」を確認する

見落としがちなのが、配偶者の勤務先が支給する家族手当(配偶者手当)です。社会保険の扶養を外れると家族手当が消える企業があり、年間12〜24万円の減収になることも。

家族手当の有無と支給条件は企業ごとに異なります。「社会保険の扶養」を基準にする企業と「税法上の扶養(年収150万円以下)」を基準にする企業があるので、必ず確認してください。この金額で損益分岐点が年収10〜20万円ずれます。

教育費のピーク前にどう動くかが分かれ道

子育て世帯がこの判断を「今年の手取り」だけで決めてはいけない理由があります。教育費は小学校高学年から右肩上がりに増え、中学・高校・大学と積み重なっていきます。

小学校の6年間は教育費支出が相対的に軽い「積立の黄金期」です。この時期に世帯収入を月1〜2万円でも上げておくと、中学以降の教育費ピークを迎えたときの余力がまったく違います。

FP相談1,500件の実感として、教育費のピーク前に扶養を超える「助走期間」を設けた家庭は、ピーク時に積立を止めずに済んでいるケースが圧倒的に多いです。

今月中にやること:3ステップ

- 7月中:勤務先に「10月からの適用対象か」を確認

- 8月中:配偶者の家族手当の支給条件を確認し、年収パターン別の手取りを試算

- 9月上旬:「時間を減らす」「現状維持で加入」「年収を上げる」のいずれかを決定し、必要なら勤務先にシフト変更を相談

よくある質問(FAQ)

Q1. 従業員50人以下の会社で働いています。10月から変わりますか?

A. 2026年10月時点では変わりません。従業員数要件は2027年10月から段階的に撤廃され、2035年10月に全企業が対象になります。ただし、早めに情報を集めて将来の判断に備えることをおすすめします。

Q2. 「週20時間未満に減らす」とシフトを調整すれば扶養のままでいられますか?

A. はい、週の所定労働時間が20時間未満であれば社会保険の加入対象外です。ただし収入も減るため、教育資金の積立計画に影響が出ないか確認してください。また、雇用保険も週20時間未満で適用外になるため、失業時の保障がなくなる点も考慮が必要です。

Q3. 年収いくら以上なら「働き損」にならないですか?

A. 一般的に年収125万円以上が目安です。ただし配偶者の会社の家族手当がある場合は、その分を加算して考える必要があります。家族手当が月2万円(年24万円)ある家庭なら、損益分岐点は年収150万円前後まで上がります。

Q4. 社会保険に加入すると教育費の積立に回すお金が減りませんか?

A. 短期的には手取りが減りますが、年収を125万円以上に引き上げれば手取りは維持できます。さらに5年間で見ると、厚生年金の上乗せ分(年収160万円×15年加入で年約13.2万円の終身給付増)を含めた世帯の生涯収入は確実に増えます。教育費ピーク前の「助走期間」として活用するのが合理的です。

Q5. 130万円の壁はどうなりますか?

A. 130万円の壁(健康保険の被扶養者基準)は2026年10月時点では存続しますが、106万円の壁撤廃により実質的に意味が薄れるケースが増えます。週20時間以上で従業員51人以上の企業に勤めていれば、年収に関係なく自分の社会保険に加入するためです。130万円の壁が引き続き影響するのは、従業員50人以下の企業で週20時間以上働く方です。

まとめ

2026年10月の「106万円の壁」撤廃は、子育てパート世帯にとって大きな転換点です。「扶養を外れたら損」という思い込みを捨て、5年後の家計と教育資金の残高で判断してください。

判断に迷ったら、まずは配偶者の家族手当の有無を確認すること。それだけで損益分岐点が明確になり、「時間を減らす」か「年収を上げる」かの答えが出るケースがほとんどです。

参考文献

- 厚生労働省「短時間労働者に対する健康保険・厚生年金保険の適用拡大」(2026年4月公表)

- 日本年金機構「令和8年10月からの社会保険適用拡大について」

- 内閣府「年収の壁・支援強化パッケージ」(2025年度終了後の制度整理)