FP相談でよく聞かれるのが「うちの子にもPayPayとか使わせたほうがいいですか?」という質問です。日本のキャッシュレス決済比率は2024年に42.8%を超え、コンビニでもスーパーでもスマホ決済が当たり前の時代。子どもに現金でお小遣いを渡し続けることに、どこか違和感を覚えている保護者は少なくありません。

一方で、「お金は使えば減る」という感覚を身につけるには現金が最適、という意見も根強くあります。実際、第一生命経済研究所の調査ではキャッシュレス決済を利用したことのある子どもの約3人に1人が「現金よりキャッシュレスのほうがお金を使いすぎる」と回答しています。

結論から言うと、現金か電子マネーかの「二択」ではなく、年齢に応じた併用ルールを作ることがポイントです。この記事では、CFP・FP歴12年で3児を育てている筆者が、FP相談の現場で提案している年齢別の併用ルールと、キャッシュレスでも「使いすぎ」を防ぐ3つの仕組みを紹介します。

なぜ「全部キャッシュレス」では金融教育にならないのか

金融広報中央委員会(知るぽると)は、キャッシュレス時代の家庭の金銭教育において「まず現金で『使えば減る』経験を積ませること」を推奨しています。これには発達段階に即した明確な理由があります。

現金の教育的メリット3つ

- 「減る実感」が強い:財布の中身が物理的に減ることで、支出の痛みを体感できる

- 計算力が育つ:おつりの暗算、残高の把握など日常的に数字と向き合う機会が生まれる

- 「あといくら使える」が一目でわかる:小さい子ほど視覚的な残高把握が重要

うちの長女のとき実際に、小学2年生で初めてお小遣いを渡した際、500円玉を握って駄菓子屋に行き、「これを使ったらもう買えない」と自分で判断して半分だけ使って帰ってきたことがありました。あの瞬間の「考えて使う」経験は、電子マネーの数字だけでは得にくいものだと感じています。

一方、電子マネーのメリットも無視できない

- 履歴が残る:何にいくら使ったか自動記録され、振り返りが容易

- 盗難・紛失リスクが低い:現金を落とすと戻らないが、電子マネーはロック可能

- 社会で必要なスキル:成人後にキャッシュレス決済を使いこなす力は生活必須能力

つまり、どちらにもメリットがあるからこそ「年齢と目的に合わせた併用」が最適解になります。

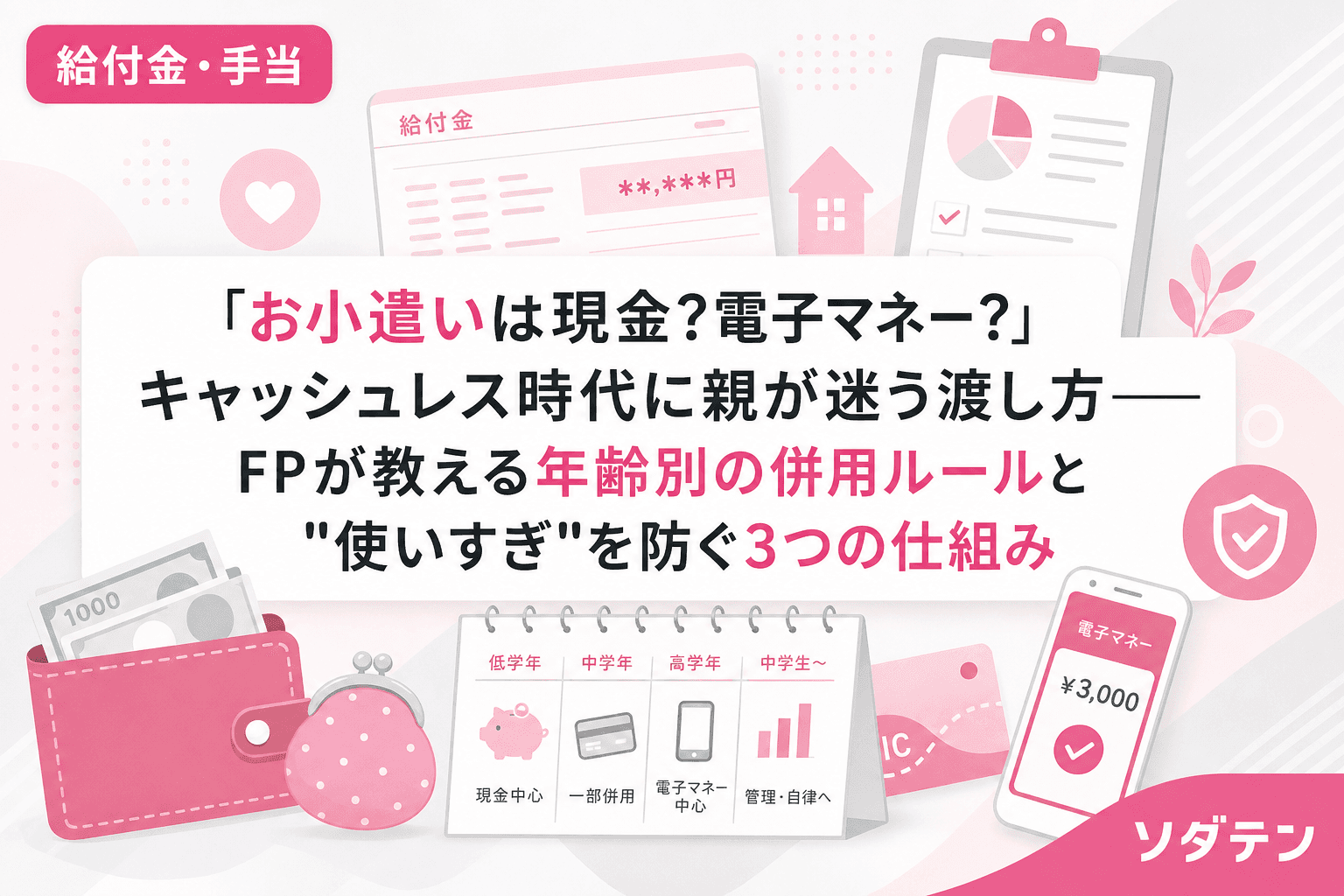

【年齢別】現金と電子マネーの併用ルール

FP相談で提案している年齢別のステップを紹介します。あくまで目安で、お子さんの性格や環境に合わせて調整してください。

ステップ1:小学校低学年(1〜3年生)── 現金100%

この時期は現金オンリーが基本です。お小遣いの金額は月500〜1,000円程度が相場で、3つの封筒(使う・貯める・あげる)に分ける仕組みと合わせて、お金の管理の基礎を固めます。

ポイントは以下の3つです。

- お小遣い帳は「いつ・なにに・のこり」の3行だけでOK

- 買い物ではレジで自分で現金を出す経験を積ませる

- 交通系ICカードは「親が管理するツール」であり、お小遣いとは分ける

ステップ2:小学校高学年(4〜6年生)── 現金メイン+交通系IC体験

小学4年生頃から、塾や習い事の行き帰りで交通系ICカードを持つ子が増えます。ここで「お小遣いの一部を交通系ICにチャージして、飲み物やコンビニの買い物に使ってみる」体験を始めるのがおすすめです。

併用の目安

- お小遣い月1,000〜2,000円のうち、500円分だけICカードにチャージ

- 残りは現金で3分割ルールを継続

- 月末に「ICカードの履歴を一緒に見る」時間を設ける

この「一緒に履歴を見る」のが重要です。電子マネーは自動で記録が残るので、「今月コンビニで3回使って450円だったね、来月はどうする?」と親子で振り返る材料になります。

ステップ3:中学生 ── 電子マネー併用を本格化

中学生のお小遣い平均は月3,332円(2026年調査、塾選ジャーナル)。友達との外出やオンラインでの買い物が増えるこの時期に、プリペイド式の電子マネーやお小遣い管理アプリの導入を検討します。

併用の目安

- お小遣い月3,000〜5,000円の半額を電子マネー(プリペイド型)、半額を現金

- プリペイド型なら上限があるため、クレジットカードのような使いすぎリスクを回避できる

- お小遣い帳は紙からアプリに移行してもOK(ただし月1回は親と振り返り)

現在はシャトルペイやワンバンク(旧B/43)ジュニアカードなど、親が残高を管理しながら子どもが利用できるプリペイドカード&アプリが複数あります。親のスマホに利用通知が届くため、現金よりもむしろ「見える化」しやすいという側面もあります。

キャッシュレスでも「使いすぎ」を防ぐ3つの仕組み

電子マネーの最大の不安は「使いすぎ」です。子どもの約3人に1人が使いすぎを自覚しているというデータがある以上、仕組みで対策する必要があります。

仕組み1:月の上限額を「チャージ額」で物理的に制限する

プリペイド型の電子マネーを使えば、チャージした金額以上は使えません。月初に親がチャージする金額=その月の電子マネー予算として固定します。追加チャージは原則しないルールを最初に決めておくことが大切です。

仕組み2:「振り返りデー」を月1回設ける

電子マネーの履歴を親子で確認する日を月に1回決めます。朝5時に起きてデータ整理をする習慣がある筆者の場合、月末の土曜の朝に長男と一緒にICカード履歴を確認しています。「今月は飲み物が多かったね、水筒持っていく日を増やそうか」など、数字をもとに話し合えるのが電子マネーの強みです。

仕組み3:「現金封筒」は残す──貯める・あげるは現金のまま

3分割ルールのうち「使う」の部分だけを電子マネーに移行し、「貯める」「あげる」の封筒は現金のまま残します。貯金箱にお金が増えていく体験は、数字だけの画面では代替できない教育効果があります。

FP相談で「全部アプリにしていいですか?」と聞かれることもありますが、少なくとも小学生のうちは「貯める実感」を物理的に残しておくことを強くおすすめしています。

親が「自分のキャッシュレス利用」を見せることも教育になる

金融広報中央委員会の調査では、家庭で金融教育を受けた経験がある人はわずか20.3%、保護者自身が金融知識に自信がある層は12.1%にとどまります。つまり、多くの家庭で「お金の話」自体が日常化していません。

実はいちばん手軽な金融教育は、親が自分の買い物で「今スマホで払ったけど、これで今月の食費予算があと○○円だよ」と声に出すことです。「見えないお金」を「見える会話」に変換するだけで、子どもは電子マネーの仕組みを自然に学びます。

年齢別チェックリスト:わが家はどのステップ?

| 年齢 | お小遣いの渡し方 | 電子マネーの関わり方 | 親がやること |

|---|---|---|---|

| 小1〜小3 | 現金100% | 交通系ICは親が管理 | お小遣い帳(3行記録)のサポート |

| 小4〜小6 | 現金メイン+IC一部 | 月500円分をICチャージ | 月末にIC履歴を一緒に確認 |

| 中学生 | 現金半分+電子マネー半分 | プリペイドカード導入 | 月1回の振り返りデー |

| 高校生 | 電子マネーメイン+現金予備 | 自分で収支管理 | 半年に1回の振り返りに移行 |

上の表はあくまで目安です。大切なのは、子どもが「自分で管理できている」と感じられるペースで段階的に移行すること。焦ってデジタルに移行する必要はありません。

よくある質問(FAQ)

Q1. 子ども用の電子マネーサービスは何歳から使えますか?

シャトルペイやワンバンク(旧B/43)ジュニアカードなどのプリペイド式サービスは、概ね6歳以上から利用可能です(保護者の同意が必要)。ただし、交通系ICカードは年齢制限がなく、小学生から持たせている家庭も多いです。お小遣い管理として本格的に電子マネーを使い始めるのは、小学4年生頃からが現実的でしょう。

Q2. 電子マネーだと子どもが使いすぎませんか?

第一生命経済研究所の調査では、キャッシュレス利用経験のある子どもの約3人に1人が「現金より使いすぎる」と回答しています。しかしプリペイド型であればチャージ額が上限になるため、クレジットカードのような際限のない使いすぎは防げます。月初のチャージ額を固定し、追加チャージしないルールを設けることが重要です。

Q3. お小遣い帳は紙とアプリどちらがいいですか?

小学生のうちは紙のお小遣い帳をおすすめします。「書く」行為自体が支出を意識する効果があります。中学生以降で電子マネーの比率が増えたら、アプリに移行しても構いません。ただし、アプリでも月1回は親と一緒に内容を振り返る時間を設けてください。

Q4. きょうだいで電子マネーの導入タイミングを変えるべきですか?

はい、年齢に応じて変えることをおすすめします。わが家でも長男(小5)は交通系ICカードでの買い物体験を始めていますが、長女(小2)はまだ現金のみです。きょうだい間で差があると不満が出ることもありますが、「お兄ちゃんは3年生までは現金だったよ」と理由を説明すれば、子どもは案外納得してくれます。

Q5. 高校生になったら完全にキャッシュレスでいいですか?

高校生は電子マネー中心でも構いませんが、現金をゼロにはしないことを推奨します。災害時やシステム障害で電子決済が使えない場面もあります。また、大学生やアルバイトを始めた際に現金管理の基本ができていないと困ることもあるため、予備として月の一部を現金で持つ習慣は残しておくとよいでしょう。

参考文献

- 金融広報中央委員会「キャッシュレス時代における家庭の金銭教育」(知るぽると)

https://www.shiruporuto.jp/public/document/container/cashless/cashless001.html - 北村安樹子「キャッシュレス併用時代のお金教育の重要性」(第一生命経済研究所、2024年)

https://www.dlri.co.jp/report/ld/330352.html - 塾選ジャーナル「【2026年最新】中学生のお小遣い平均はいくら?物価高の影響は?」

https://bestjuku.com/shingaku/s-article/43806/ - 経済産業省「キャッシュレス推進検討会 とりまとめ(2025年12月)」

https://www.meti.go.jp/shingikai/mono_info_service/cashless_promotion/pdf/003_04_00.pdf