FP相談でよく聞かれるのが「子どものお小遣いって、いつから始めればいいんですか?」という質問です。月に何回かは必ず出るテーマなのに、意外と「正解」がわからないまま見切り発車しているご家庭が多いんですよね。

結論から言うと家計の見直しが先――ではあるのですが、お小遣いに関しては「家計の見直し」よりも「子どもの発達段階に合っているか」のほうが大事です。今回は、金融広報中央委員会(知るぽると)の調査データと、わが家の3児での実践をもとに、お小遣いをお金の練習装置として設計する方法をお伝えします。

お小遣いは何歳から?「お金の区別がつく」がスタートライン

金融経済教育推進機構(J-FLEC)の教材でも、小学校低学年からお小遣いを通じたお金の学びが推奨されています。わが家の場合、うちの長女のとき実際に始めたのは小学1年生の夏休みからでした。

なぜ夏休みかというと、入学直後は生活リズムの構築だけで手一杯だからです。長女が小学校に上がるタイミングで制服代・ランドセル代・学用品費が同月に集中して家計が赤字になった経験があり、春は親のほうに余裕がありませんでした。

お小遣いを始める目安は、以下の3つが揃った時点です。

- 100円と500円の違いがわかる(硬貨の区別)

- 「お釣り」の概念を理解できる(引き算の感覚)

- 「ほしいもの」と「必要なもの」を分けて話せる

年長さんでも上の条件を満たす子はいますし、小2でもまだピンとこない子もいます。年齢よりも発達段階で判断してください。

学年別のお小遣い金額──公的データの「平均」をどう読むか

金融広報中央委員会「子どものくらしとお金に関する調査」によると、月1回定額で渡している家庭の平均金額は以下のとおりです。

| 学年 | 月額平均 | 最多回答 |

|---|---|---|

| 小学校低学年 | 約1,004円 | 500円 |

| 小学校中学年 | 約864円 | 500円 |

| 小学校高学年 | 約1,085円 | 1,000円 |

| 中学生 | 約3,332円 | 3,000円 |

ここで大事なのは、平均値に引っ張られないことです。お小遣いの適正額は、その子が自分で管理する費用の範囲で決まります。「お菓子とジュースだけ」なら500円で十分ですし、「文房具と本も自分で買う」なら1,000〜1,500円が現実的です。

FP相談では「○年生だから○円」という相場ありきの質問が多いのですが、私はいつも「何をお小遣いの範囲にするか」を先に決めてくださいねとお伝えしています。範囲が決まれば、金額はほぼ自動的に決まります。

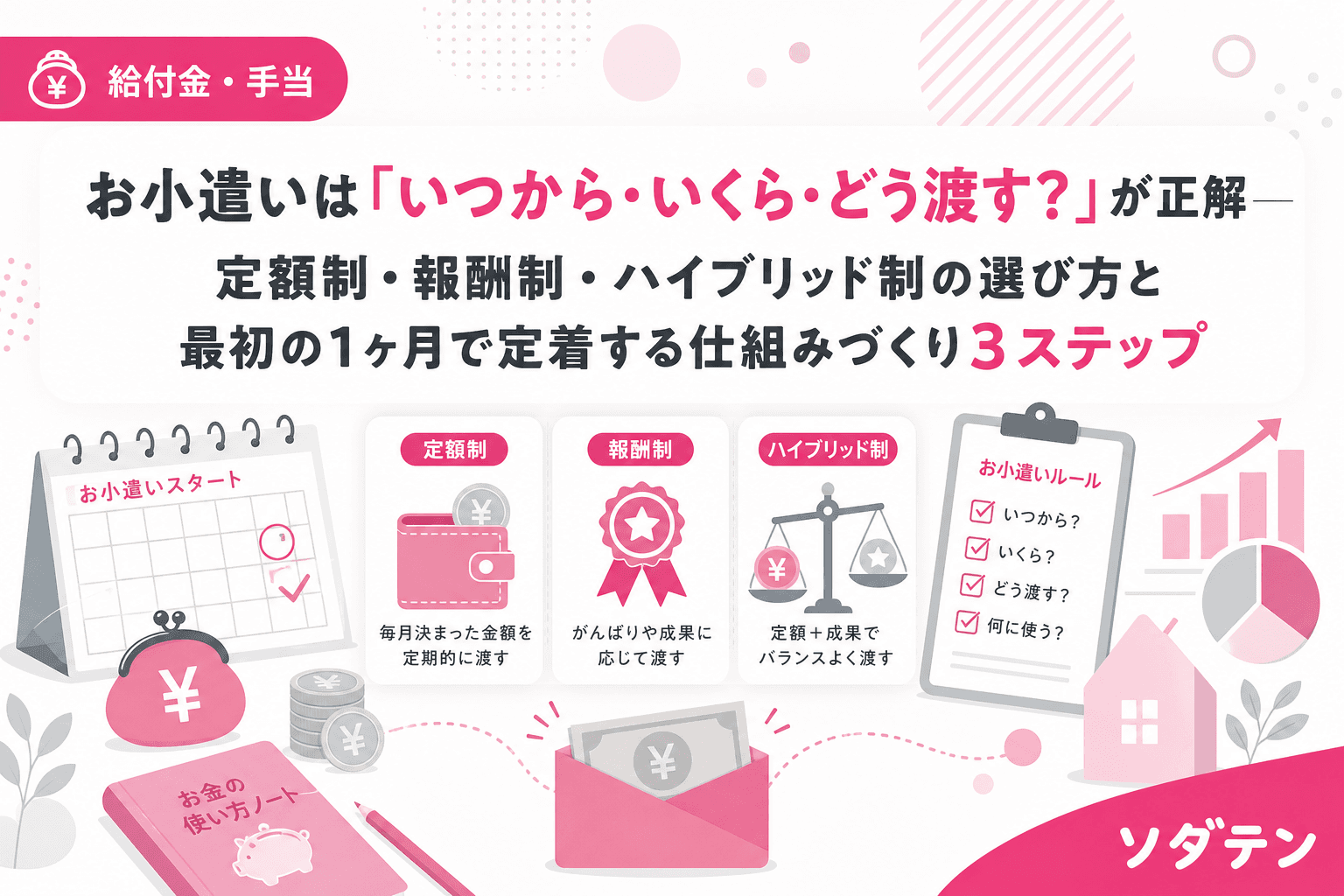

定額制・報酬制・ハイブリッド──3つの渡し方のメリットとデメリット

① 定額制(毎月固定額を渡す)

メリット:予算管理の練習になる。毎月同じ金額の中でやりくりする力がつく。

デメリット:「もらえて当たり前」になりやすい。

向いている子:計画的に使う傾向がある子、低学年でまず慣れさせたい場合。

② 報酬制(お手伝いや目標達成で渡す)

メリット:「お金は労働の対価」という感覚が身につく。

デメリット:「お金がもらえないならやらない」問題が起きやすい。食事の片づけや自分の部屋の掃除など、家族として当然やるべきことまで報酬制にすると本末転倒になります。

向いている子:中学年以上で「稼ぐ」感覚を体験させたい場合。

③ ハイブリッド制(定額+ボーナス)

メリット:ベースの安定感と、頑張りへの報酬を両立できる。

デメリット:ルール設計がやや複雑。

向いている子:高学年〜中学生。

わが家では長男(小5)にはハイブリッド制を採用しています。毎月の定額1,000円+「家族が助かる特別なお手伝い」(例:週末の夕食づくりを1品担当する、弟妹の宿題を見る)に対して1回100〜200円のボーナスをつけています。長女(小2)はまだ定額制で月500円です。

使う・貯める・寄付する──3分割ルールの具体的な始め方

お小遣いを渡すだけでは「お金の練習」になりません。ポイントは、もらったお金を3つに分ける習慣をつけることです。

海外の金融教育でもよく使われる方法ですが、わが家では3つの封筒方式を採用しています。

- 「使う」封筒(50%)──今月自由に使えるお金

- 「貯める」封筒(40%)──ほしいものを買うために貯めるお金

- 「あげる」封筒(10%)──誰かのために使うお金(募金・プレゼント代など)

比率はあくまで目安です。お小遣いが月500円なら、「使う250円・貯める200円・あげる50円」。金額が小さくても、分ける行為そのものに意味があります。

長男は「貯める」封筒で半年かけて3,000円を貯め、自分で選んだ図鑑を買ったときに「自分のお金で買った!」とものすごく誇らしげでした。この成功体験が、お金を計画的に使う自信につながっているのを実感しています。

「あげる」封筒を設ける理由

「寄付なんてまだ早い」と感じる方もいるかもしれません。でも、金額の問題ではなく、お金には「自分のため」以外の使い方があることを知る経験が大切です。実際には、友達の誕生日プレゼントを自分の「あげる」封筒から出す、といった使い方でも十分です。

お小遣い帳は「3行日記」でいい──続かない原因はフォーマット

Excel家計簿マニアの私としては、子どものお小遣い帳にも力が入りがちなのですが……正直、市販のお小遣い帳は子どもには項目が多すぎます。

わが家でうまくいっているのは、ノートに3行だけ書く方式です。

- ①いつ(日付)

- ②なにに(買ったもの or 入金)

- ③のこり(残高)

レシートを貼る必要もありません。週に1回、日曜の夜に封筒の中身を数えて「のこり」を書くだけ。低学年なら親が横について一緒にやり、高学年になったら自分でやる。これで十分です。

ソニー銀行の2025年調査では、家庭で金融教育をしていない理由の第1位が「何を教えればよいのかわからない」(29%)でした。お小遣い帳をつけること自体が、立派な金融教育の第一歩です。難しく考えすぎないでください。

お小遣いでやりがちな3つの失敗とリカバリー法

失敗①:「足りなくなったら追加で渡す」

これをやると、予算管理の練習にならなくなります。月の途中で使い切ったら、「来月まで待つ」のがルールです。ただし、最初の1〜2カ月は「練習期間」として、使い切ったときに一緒に振り返る時間をとりましょう。頭ごなしに「もうないよ」だけだと、お金への恐怖心につながります。

失敗②:「テストの点数とお小遣いを連動させる」

「100点取ったら500円」方式は短期的にはモチベーションになりますが、長期的には「お金がもらえない勉強はしない」という発想を育ててしまいます。学びの動機づけとお金の教育は分けたほうが安全です。

失敗③:「親がお小遣いの使い道を全部チェックする」

FP相談でも「子どもが無駄遣いばかりで……」という相談がありますが、子どもにとっての「無駄遣い」は大人の価値観でしかありません。自分のお小遣いの範囲内であれば、失敗する経験も含めて「練習」です。口を出すのは、友達にお金をあげてしまう・おごり合いが発生しているなど、人間関係のトラブルに発展している場合だけにとどめましょう。

2022年から始まった学校の金融教育──家庭との連携で効果が上がる

2022年度から高校で「金融経済教育」が必修化され、2024年には金融経済教育推進機構(J-FLEC)が設立されました。小学校でも「おこづかいからまなぶお金の話」という標準教材が用意されています。

ただ、学校で教わるのは「知識」が中心です。お金を実際に管理する経験は、家庭でしかできません。お小遣いは、学校の金融教育を「体験」に落とし込む最も手軽な仕組みです。

2027年にはこどもNISA(年60万円・上限600万円・無期限非課税)も始まります。将来的にお年玉やお小遣いの一部を「こどもNISAに入れてみよう」という話ができるようになるためにも、まずはお小遣いでお金の基本を身につけておくことが大事です。

年齢別・お小遣い制度設計の早見表

| 年齢 | 渡し方 | 月額目安 | 管理する範囲 | 親の関わり |

|---|---|---|---|---|

| 年長〜小1 | 定額制(月1回) | 300〜500円 | お菓子・小さなおもちゃ | 一緒に買い物、一緒にお小遣い帳 |

| 小2〜小3 | 定額制 | 500〜800円 | お菓子・文房具 | 週1回の残高確認 |

| 小4〜小5 | ハイブリッド制 | 800〜1,500円 | お菓子・文房具・本・友達との遊び | 月1回の振り返り |

| 小6〜中学生 | ハイブリッド制 | 1,500〜3,000円 | 左記+交通費・交際費 | 困ったときだけ相談 |

繰り返しますが、この表はあくまで目安です。ご家庭の教育方針と、お子さんの成長に合わせて柔軟に調整してください。

よくある質問(FAQ)

Q1. きょうだいでお小遣いの金額に差をつけていいですか?

はい、年齢や管理する費用の範囲が違うので、差があるのが自然です。わが家でも長男1,000円、長女500円と差がありますが、「お兄ちゃんは文房具も自分で買うから多いんだよ」と理由を説明すれば、長女も納得しています。大事なのは、金額の差ではなく「理由が説明できるか」です。

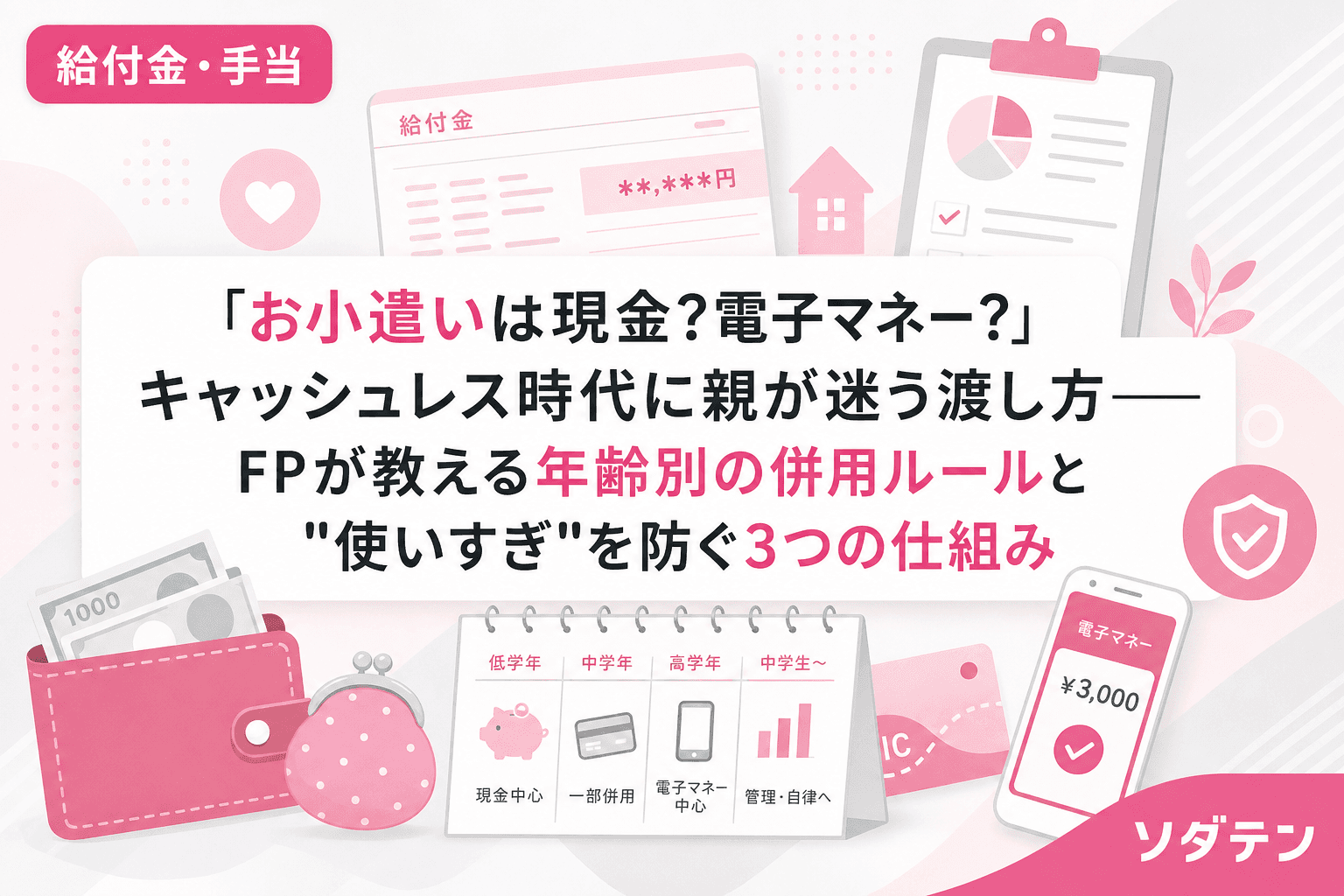

Q2. キャッシュレス時代に現金のお小遣いは古くないですか?

低学年のうちは、むしろ現金がベストです。硬貨を数える・お釣りを受け取る・財布の中身が減るのを目で見る。この「お金が物理的に動く感覚」は、キャッシュレスでは得られません。高学年以降で、プリペイドカード型のお小遣いアプリ(三井住友カードの「ハロまね」等)を併用するのはアリです。

Q3. お年玉は全額子どもに管理させるべきですか?

全額は推奨しません。特に低学年のうちは、もらった金額が大きすぎて管理の練習になりません。「自分で使える分(例:3,000円)」と「貯める分(残り)」に分け、貯める分は親が管理する形が現実的です。高学年以降は、本人の希望を聞きながら割合を調整していきましょう。

Q4. お小遣いを始めたら、親は一切お金を出さなくなるのですか?

いいえ。お小遣いの「範囲」に含まないもの(学校で必要なもの、家族での外出費、習い事の費用など)は引き続き親が負担します。「お小遣いの範囲」を最初に明確にしておくことで、「これはお小遣いから出すの?」というトラブルを防げます。

Q5. 物価高でお小遣いも値上げすべきですか?

2026年の調査でも、お小遣いの金額自体は据え置きの家庭が大半です。ただし、「同じ500円で買えるものが減った」のは事実。値上げよりも、お小遣いの範囲を見直す(例:文房具は親負担に戻す)ほうが、お金の価値を学ぶ機会になります。「物が値上がりしているから、同じお金で買えるものが減るんだよ」と一緒に考えることが、インフレを体感する最高の金融教育です。

まとめ

お小遣いは「子どもにお金をあげる行為」ではなく、お金との付き合い方を練習する仕組みです。3分割ルールとシンプルなお小遣い帳で、小さいうちから「使う・貯める・あげる」のバランス感覚を身につけておけば、将来的に奨学金や新NISAなど大きなお金の判断を迫られたときにも、自分で考えられる土台になります。

完璧な制度設計は不要です。まずは月500円と3つの封筒から始めてみてください。

参考文献

- 金融広報中央委員会「子どものくらしとお金に関する調査」(知るぽると)

https://www.shiruporuto.jp/public/document/container/kodomo_chosa/ - 金融経済教育推進機構(J-FLEC)「おこづかいからまなぶお金の話」標準講義資料

https://www.j-flec.go.jp/materials/standard_primaryschool_1/ - ソニー銀行「家庭での金融教育に関する調査結果」(2025年10月)

https://sonybank.jp/corporate/disclosure/press/2025/1008-01.html - 博報堂教育財団こども研究所「令和5年のおこづかい事情」

https://kodomoken.hakuhodofoundation.or.jp/topics/604/