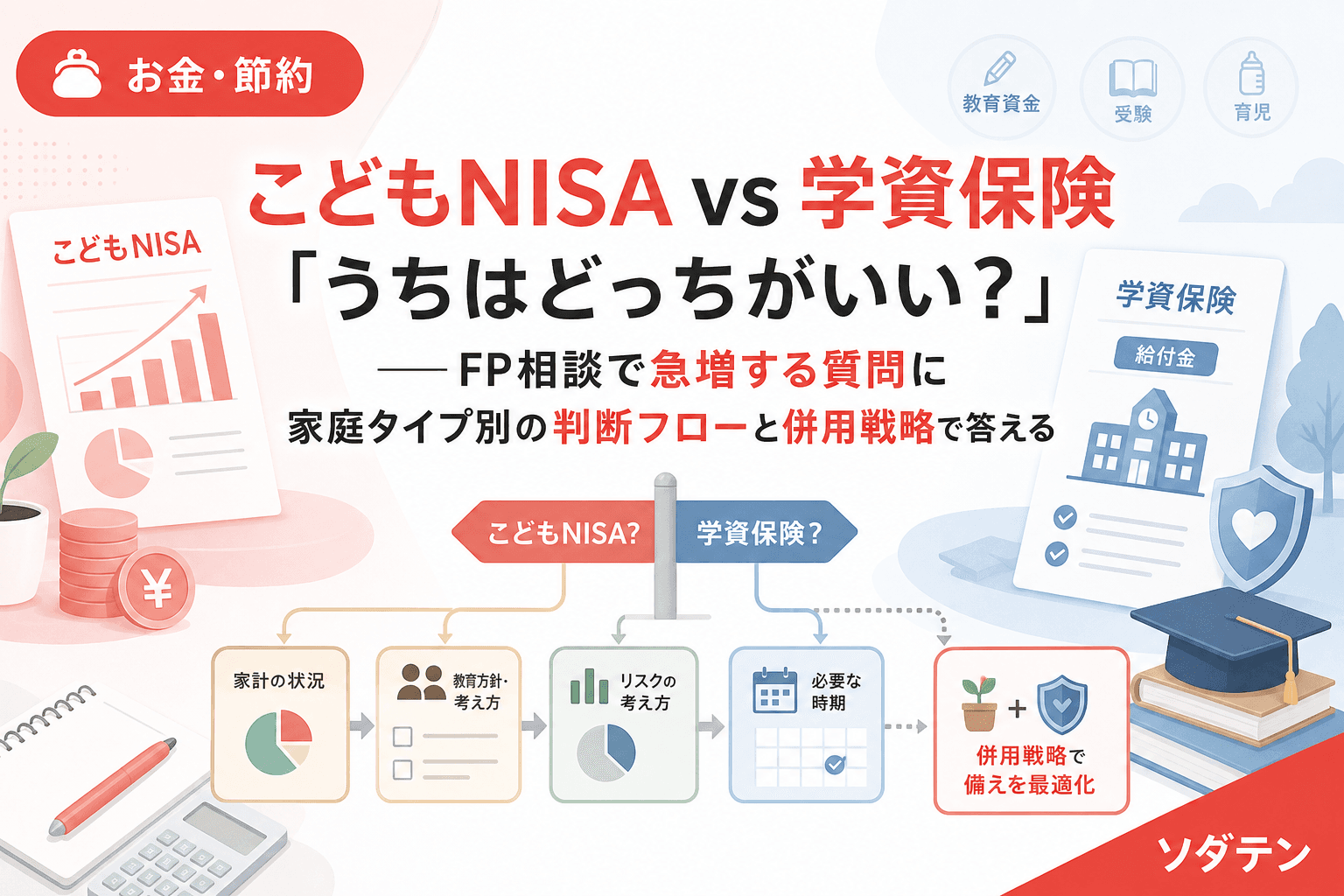

2025年12月の税制改正大綱でこどもNISA(年60万円・上限600万円・無期限非課税)が正式に決まってから、FP相談で「学資保険はもう不要ですよね?」という質問が体感で3倍に増えました。SNSでは「学資保険不要論」が拡散され、死亡保障や貯蓄習慣の確認をせずにこどもNISA一本に絞ろうとする家庭が目立ちます。

結論から言うと家計の見直しが先──というより、こどもNISAと学資保険は「増やす」と「守りながら貯める」で役割が違う金融商品です。どちらが優れているかではなく、家庭の状況で選ぶべきもの。この記事では、3つの条件チェックと家庭タイプ別5ケースの判断フローを整理します。

こどもNISAと学資保険、そもそも何が違うのか

まずは2つの制度を正確に比較しましょう。

| 比較項目 | こどもNISA(2027年1月〜) | 学資保険 |

|---|---|---|

| 年間投資枠 | 60万円 | 商品により異なる |

| 非課税上限 | 600万円(累計) | 一時所得50万円控除あり |

| 元本保証 | なし | あり(返戻率確定) |

| 引き出し制限 | 12歳未満は原則不可 | 満期まで原則据え置き |

| 死亡保障 | なし | 払込免除特約あり |

| 強制貯蓄性 | 自分で積立設定が必要 | 口座引落で自動継続 |

| 返戻率/期待リターン | 年利3〜5%(過去実績) | 最大約127%(年利換算約1.4%) |

FP相談でよく聞かれるのが「リターンだけ見ればこどもNISAが圧勝では?」という質問です。数字だけ見ればその通りですが、学資保険の払込免除特約はこどもNISAにない唯一の保障機能。契約者(親)に万一のことがあった場合、以後の保険料が免除されつつ、学資金は100%受け取れます。この「保険」としての機能を見落として解約すると、取り返しがつきません。

即答する前に確認すべき3つの条件

うちの長女のとき実際に、夫が学資保険の払込額を把握しておらず「NISAで教育費を貯める」と言い出したことがありました。解約するかも答えられない状態で一本化を判断するのは危険です。以下の3条件をチェックしてから決めてください。

条件1:死亡保障は足りているか

片働き家庭や住宅ローンの団信がない家庭では、学資保険の払込免除特約が最後のセーフティネットになることがあります。遺族年金と団信でカバーされる金額を計算し、教育費の不足分が他の生命保険で補えているか確認しましょう。

条件2:積立を自動化できているか

学資保険は口座引落で強制的に貯まります。一方、こどもNISAは証券口座を開設し、自分で積立設定をしなければ1円も貯まりません。FP相談の実感では、貯蓄習慣が弱い家庭には学資保険の強制貯蓄機能のほうがこどもNISAより継続率が高い傾向があります。

条件3:12歳までの教育費は別に確保できるか

こどもNISAは12歳未満では原則引き出し不可です。12歳未満で払い出す場合は非課税措置が適用されず、運用益に約20%の税金がかかります。中学受験を予定している家庭では、小4〜小6の塾代ピーク(3年間で200〜300万円)とこどもNISAの引き出し制限がタイミング的に重なるため、親の新NISA枠や預貯金との併用が必須です。

家庭タイプ別5ケースの判断フロー

3条件チェックを踏まえ、FP相談でよくある5つの家庭タイプ別に判断を整理しました。

ケース1:片働き+住宅ローンあり → 学資保険+こどもNISA併用

片働きで団信以外の死亡保障が手薄な場合、学資保険の払込免除特約は外せません。既存の学資保険は継続し、余裕資金でこどもNISAを上乗せするハイブリッド型が安全です。

ケース2:共働き+死亡保障が手薄 → 学資保険で保障を補う

共働きでも夫婦どちらかに万一があった場合の教育費が不足する家庭は、学資保険の払込免除で補填するか、別途定期保険を検討しましょう。保障の代替手段があればこどもNISA中心でもOKです。

ケース3:共働き+保障充実+積立習慣あり → こどもNISA中心

死亡保障が十分で、新NISAの積立も継続できている家庭なら、学資保険を新たに契約する必要性は低いでしょう。すでに契約中の学資保険は、返戻率と残り年数を確認して継続判断を。

ケース4:中学受験予定 → こどもNISAに全額入れない

小4〜小6の塾代がピークになる時期にこどもNISAの資金は引き出せません。中受予定家庭は預貯金+親の新NISAで塾代を確保し、こどもNISAは大学費用専用と割り切るのが現実的です。

ケース5:貯蓄が苦手 → まず学資保険から

新NISAもこどもNISAも「始めたけど続かない」家庭には、学資保険の強制貯蓄が効きます。2026年時点の返戻率は最大127%台と過去10年で最高水準。年利換算では約1.4%ですが、「解約しにくい=確実に貯まる」のが最大のメリットです。

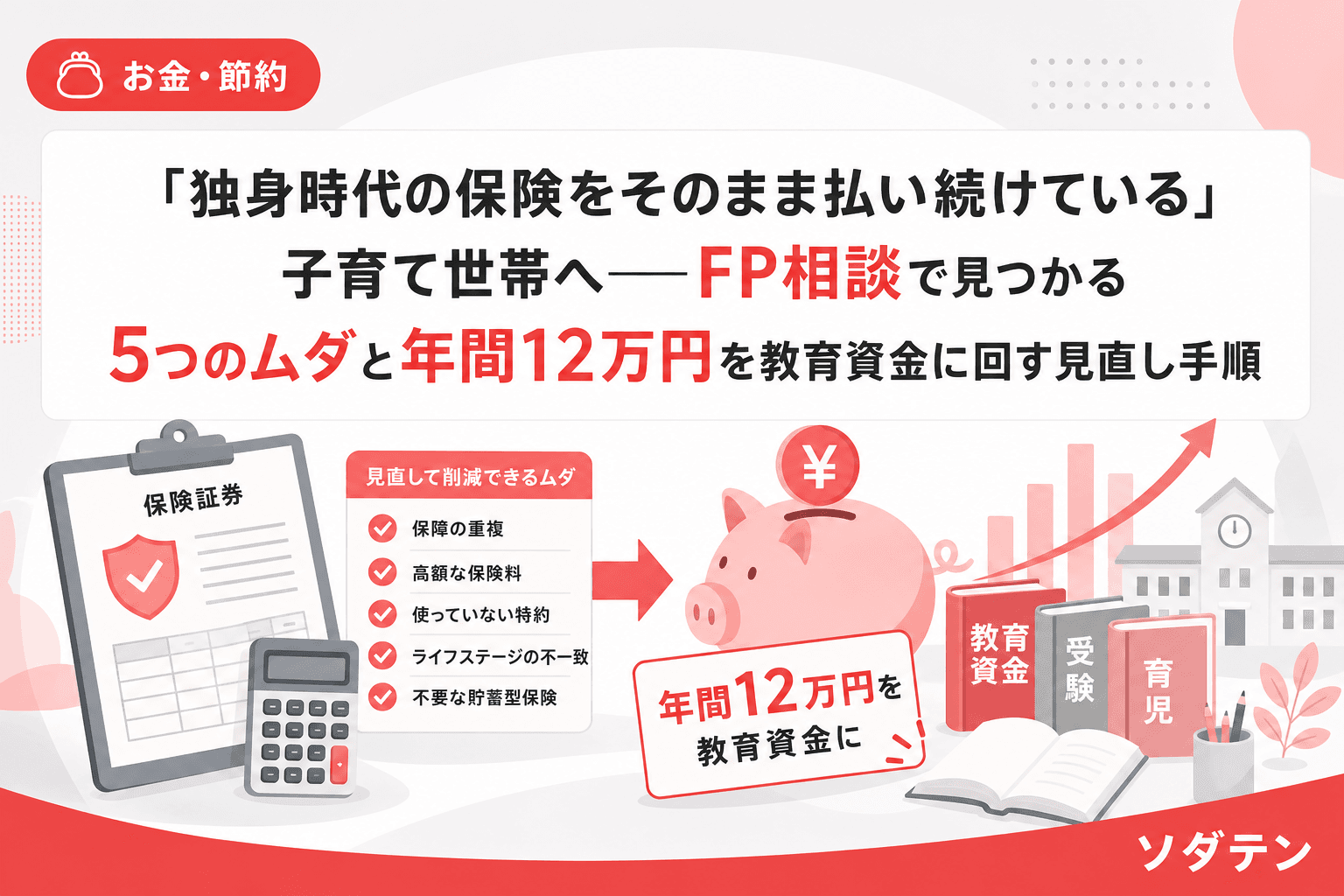

すでに学資保険に入っている家庭はどうする?

12年前、長男誕生時に学資保険を月2万で契約した私自身も悩みました。解約返戻金、税効果、新NISA乗り換え後のシミュレーションを5パターン作成した結果、すでに払い込んだ部分は継続し、増額分を新NISAへ振り分けるハイブリッドに落ち着きました。

既存の学資保険を解約すべきかどうかは、以下の5つのチェックポイントで判断できます。

- 解約返戻率:今解約して元本割れしないか

- 残り年数:あと何年で満期か(残り3年以内なら継続が合理的)

- 保障の代替:払込免除の代わりになる生命保険はあるか

- 生活防衛資金:6カ月分の現金は別に確保できているか

- 投資方針:こどもNISAの積立を自分で継続できる自信はあるか

全額解約→こどもNISA一本化より、既存継続+増額分を投資に回すハイブリッドのほうが家庭ごとの再現性が高いというのが、FP相談1,500件の実感です。

2027年開始前にやっておくべき3つの準備

- 児童手当の専用口座化:生活費口座と分けて、こどもNISAの原資を「見える化」する

- 親の新NISAで投資を練習:いきなりこどもNISAを始める前に、親自身が積立投資に慣れておく

- 夫婦で出口戦略を共有:こどもNISAをいつ・何に使うか、教育資金マップに組み込んで年1回の棚卸しデーで確認する

よくある質問(FAQ)

Q1. こどもNISAと学資保険、どちらか一方に絞るべきですか?

A. 家庭の状況によります。死亡保障が手薄な家庭や貯蓄習慣が弱い家庭では学資保険の機能が必要です。保障が充実していて積立を自動化できている家庭ならこどもNISA中心で問題ありません。多くの家庭にはハイブリッド型が現実的です。

Q2. 学資保険の返戻率が127%なら、こどもNISAより得では?

A. 返戻率127%は払込期間10年・受取まで18〜22年の商品での数字で、年利換算すると約1.4%です。こどもNISAで年利3〜5%の運用ができれば投資効率は上回りますが、元本保証がない点がトレードオフです。確実性を取るか成長性を取るかは家庭の判断です。

Q3. こどもNISAの12歳引き出し制限は中学受験家庭に不利?

A. 中学受験の塾代ピーク(小4〜小6)と12歳引き出し制限はタイミングが重なるため、こどもNISAに教育資金を全額入れるのはリスクがあります。中受予定家庭は親の新NISA枠や預貯金で塾代を確保し、こどもNISAは大学費用に限定するのが安全です。

Q4. すでに学資保険を契約中ですが、解約してこどもNISAに乗り換えるべき?

A. 解約返戻率・残り年数・保障の代替・生活防衛資金・投資方針の5点をチェックしてください。残り3年以内なら継続が合理的です。多くの場合、既存契約は継続しつつ増額分をこどもNISAに振り分けるハイブリッドが最適解になります。

Q5. こどもNISAが始まる2027年まで何も準備しなくていい?

A. 児童手当の専用口座化・親の新NISAで投資の練習・夫婦での出口戦略共有の3つは今すぐ始められます。特に親自身が投資未経験の場合、新NISAで少額から積立を始めておくと、こどもNISA開始時にスムーズに移行できます。

参考文献

- 金融庁「令和8年度税制改正について(こども支援NISA創設)」

- 文部科学省「令和5年度子供の学習費調査」

- ソニー生命「学資保険 商品概要」(2026年7月時点、返戻率最大127.4%)

- 金融広報中央委員会「子どものくらしとお金に関する調査」