FP相談でよく聞かれるのが「新NISAで教育資金を貯めてきたのに、奨学金の申請で不利になるって本当ですか?」という質問です。2024年の新NISA開始以降、教育資金を投資で増やす家庭が増えましたが、その裏で「資産申告」という見落としやすい壁にぶつかるケースが出てきています。

結論から言うと家計の見直しが先──ではなく、今回は資産の「置き場所」の見直しが先というお話です。

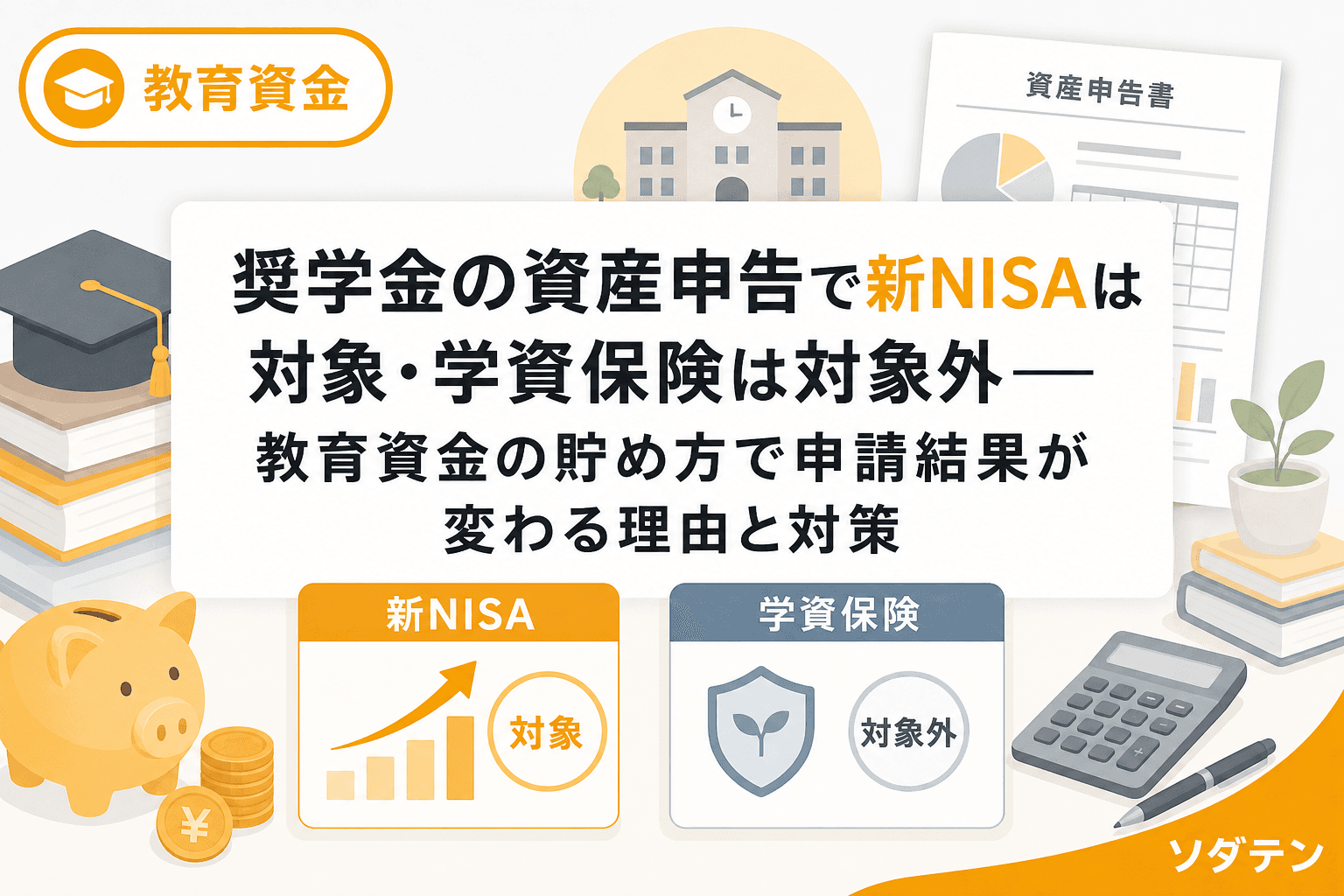

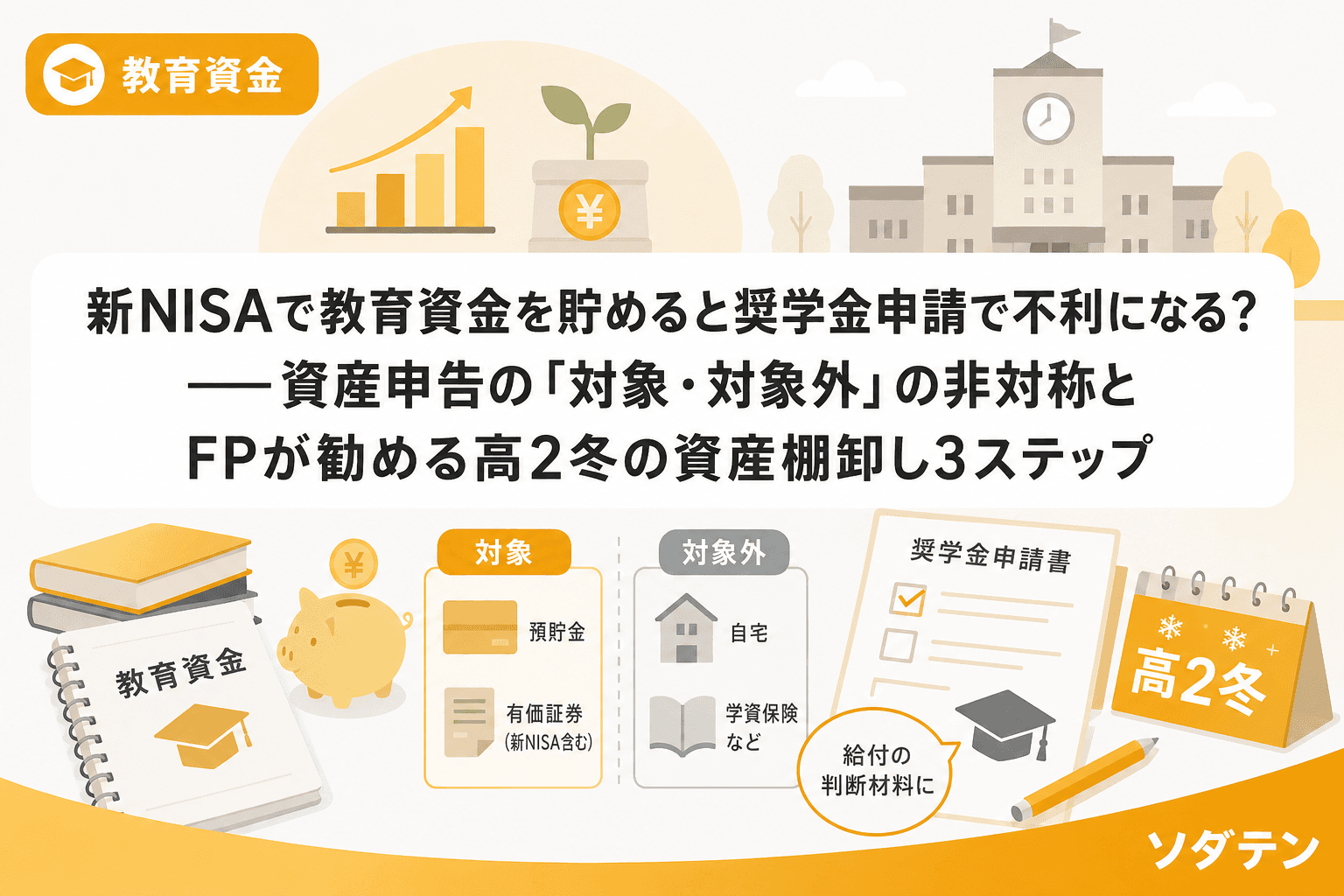

新NISAと学資保険で「資産申告」の扱いがまったく違う

JASSO(日本学生支援機構)の給付型奨学金には、収入基準に加えて資産基準があります。2026年度の基準は以下の通りです。

- 生計維持者が1人の場合:資産合計1,250万円未満

- 生計維持者が2人の場合:資産合計2,000万円未満

ここで重要なのが、「何が資産としてカウントされるか」の線引きです。

資産申告の対象になるもの

- 現金・預貯金(普通預金、定期預金)

- 有価証券・投資信託(株式、国債、社債など)

- NISA口座の有価証券(時価で評価)

- 投資用の金・銀など

資産申告の対象にならないもの

- 不動産(土地・建物)

- 満期・解約前の学資保険や貯蓄型生命保険

- 住宅ローンなどの負債(相殺不可)

つまり、同じ300万円の教育資金でも、新NISAで保有していれば資産としてカウントされ、学資保険で積み立てていれば対象外になるのです。この非対称を知らない家庭が、FP相談で増えています。

FP相談の現場で見えてきた「NISAに全集中」のリスク

うちの長女のとき実際に確認したのですが、学資保険の払込金は資産基準に含まれず、新NISAの投資信託は時価で丸ごとカウントされます。

具体例で見てみましょう。

ケースA:学資保険メインで教育資金を準備した家庭

- 学資保険:300万円(満期前 → 対象外)

- 預貯金:400万円

- 資産申告額:400万円

ケースB:新NISAメインで教育資金を準備した家庭

- 新NISA:300万円(時価 → 対象)

- 預貯金:400万円

- 資産申告額:700万円

ケースBの方が資産申告額が300万円も多くなります。夫婦合算で2,000万円の上限に対して、この差は決して小さくありません。たとえば共働きで預貯金が1,400万円あると、ケースAなら1,800万円で基準内、ケースBだと2,100万円で基準オーバーになってしまいます。

2025年度からの多子世帯無償化でも資産基準は存在する

「うちは子ども3人だから多子世帯の大学無償化で関係ない」と思っている方もいるかもしれません。しかし、2025年度から始まった多子世帯の授業料等無償化にも資産要件は存在します。

- 多子世帯の授業料減免:所得制限なし(3億円未満の資産要件あり)

- 多子世帯の給付奨学金:資産5,000万円未満で採用されるが、5,000万円以上3億円未満では給付額0円(授業料減免のみ)

多子世帯の資産基準は比較的緩いですが、給付型奨学金を第1〜3区分で受けるための2,000万円基準は別に適用されます。つまり、NISAの時価が基準を超えると、授業料減免は受けられても給付奨学金の支給額が減る・ゼロになる可能性があるのです。

「NISA回避のために学資保険に乗り換える」は逆効果

ここで注意したいのが、「じゃあNISAを解約して学資保険に入り直そう」という短絡的な判断です。FP相談でも時々見かけますが、これは以下の理由で推奨しません。

- NISAの非課税運用益を手放すことになる

- 学資保険の返戻率が高くても年利換算で約1.4%程度

- 新NISAの年利3〜5%の期待リターンを考えると、トータルリターンで逆効果になるケースが多い

- 解約して現金化した時点で、その現金も預貯金として資産にカウントされる

資産基準を気にするあまり、運用効率を犠牲にするのは本末転倒です。大切なのは、資産の全体像を把握した上で、申告タイミングに合わせた対策を取ることです。

高2の冬までにやるべき「資産棚卸し」3ステップ

給付型奨学金の予約採用は高校3年の春(4〜5月頃)に申し込みが始まります。つまり、高2の冬までに資産の棚卸しをしておけば、対策の選択肢が広がります。

ステップ1:資産を「対象・対象外」に仕分ける

夫婦それぞれの資産を以下の表で整理します。私はExcel家計簿に「奨学金資産チェックシート」を追加して管理しています。

- 対象:預貯金、新NISA(時価)、特定口座の有価証券、投資信託

- 対象外:学資保険(満期前)、生命保険(満期前)、不動産、iDeCo(60歳まで引き出し不可のため対象外)

ポイントはiDeCoも対象外であること。iDeCoは60歳まで引き出せないため、JASSOの資産基準では申告対象になりません。

ステップ2:申告時点の資産額を試算する

高3の4月時点で、夫婦の対象資産合計が2,000万円(生計維持者2人の場合)を超えそうかどうかを試算します。超えそうな場合は、以下のような調整を検討できます。

- NISAで含み益が出ている分を教育費として計画的に取り崩す(入学金・受験費用に充当)

- 繰上返済に充てる(住宅ローンがある場合)

- 5年以内に使う教育費を預貯金に移しておく(預貯金はカウントされるが、使えば減る)

資産申告のタイミングは「申込日時点」なので、計画的な資金移動は合法的な対策です。ただし、虚偽申告は絶対にしてはいけません。

ステップ3:「奨学金を使うか使わないか」を家族で話し合う

そもそも、給付型奨学金を使う予定がないなら資産基準を気にする必要はありません。高2の冬に、以下の3点を夫婦と子どもで共有しておくことをお勧めします。

- 大学4年間の学費総額の見込み(国公立か私立か)

- 教育資金の現在残高と不足額

- 給付型奨学金・貸与型奨学金の利用方針

FP相談1,500件の経験から言えるのは、高2の冬に家族で「教育資金会議」を開いた家庭は、高3の春に慌てないということです。

新NISAで教育資金を貯めること自体は「正解」

誤解しないでいただきたいのですが、新NISAで教育資金を貯めること自体が間違いなわけではありません。年利3%で18年間積み立てれば、学資保険の返戻率を大きく上回ります。

問題は、「教育資金の器によって奨学金の結果が変わる」という事実を知らないまま、全額をNISAに集中させてしまうことです。

教育資金は「増やす」だけでなく「守る」「使う」まで含めて設計する必要があります。NISAは増やすのに最適な器ですが、奨学金の資産基準という「使う段階の落とし穴」も含めて全体設計をしておくことが大切です。

よくある質問(FAQ)

Q1. こどもNISA(2027年開始予定)も資産申告の対象になりますか?

こどもNISAは子ども名義の口座ですが、奨学金の資産基準は「奨学生本人と生計維持者(親)」の資産が対象です。子ども名義のNISA口座は奨学生本人の資産としてカウントされる可能性が高いため、今後JASSOの取り扱いに注意が必要です。

Q2. 資産が基準額を少しだけ超えている場合、奨学金は一切もらえないのですか?

給付型奨学金の資産基準は「超えたら不採用」という形です。ただし、多子世帯の場合は資産5,000万円未満なら授業料減免は受けられます。基準ギリギリの場合は、申告時点までに教育費への計画的な支出で調整できる余地があります。

Q3. 貸与型奨学金(第一種・第二種)にも資産基準はありますか?

貸与型奨学金には資産基準はありません。資産基準があるのは給付型奨学金と授業料等減免制度です。貸与型は収入基準のみで判定されます。

Q4. 学資保険を満期で受け取った後は資産にカウントされますか?

はい。学資保険が対象外なのは満期・解約前の状態のみです。満期金を受け取って預貯金に入れた時点で、預貯金として資産にカウントされます。受け取りのタイミングと奨学金申告のタイミングに注意が必要です。

まとめ

新NISAで教育資金を貯めること自体は合理的な選択です。ただし、JASSO給付型奨学金の資産基準では、NISAの有価証券が時価でカウントされる一方、学資保険は満期前なら対象外という非対称があります。

この事実を知った上で、高2の冬までに以下を確認しておくことをお勧めします。

- 夫婦の資産を「対象・対象外」に仕分ける

- 申告時点の資産額を試算する

- 奨学金の利用方針を家族で話し合う

資産基準を避けるためだけに非効率な金融商品に乗り換えるのは逆効果です。全体のトータルリターンを見ながら、必要に応じて申告タイミングまでに計画的な資金配分をすることが、最も現実的な対策です。