「教育費は貯めるのが大事」とよく言われますが、FP相談でよく聞かれるのが「貯めたお金をいつ、どうやって使えばいいのか」です。

結論から言うと家計の見直しが先──ではなく今回は、せっかく貯めた教育資金の「出口」の話。新NISA・こどもNISA・学資保険・預貯金と、教育費の「器」が増えた今だからこそ、引き出す順番とタイミングの設計が重要になっています。

うちの長女のとき実際に、長男誕生時に契約した学資保険の満期時期と大学入学のタイミングが微妙にズレていて焦りました。さらに新NISAでも教育資金を積み立てていたため、「どちらを先に使うか」で夫婦会議をしたのを覚えています。

教育費の「出口」で失敗する3つのパターン

FP相談1,500件のなかで、教育資金の引き出しで困るケースは主に3パターンに分かれます。

パターン1:新NISAの含み損を抱えたまま入学時期が来る

大学入学直前にリーマンショック級の下落が来たら──という不安は多くの親が感じています。実際、2020年3月のコロナショックでは日経平均が1カ月で約30%下落しました。教育費は「使う時期が動かせないお金」。入学金の納付期限は合格発表から2〜3週間後で、このタイミングを逃すことはできません。

パターン2:学資保険の満期と入学時期のズレ

学資保険の満期は「17歳の誕生日」「18歳の誕生日」など契約時に決まりますが、大学入学金の納付は高3の秋〜冬に集中します。早生まれの子は特にズレが大きく、満期前に契約者貸付を使う羽目になるケースも。

パターン3:複数の「器」からの引き出し順序が決まっていない

預貯金・新NISA・学資保険・こどもNISA(2027年開始予定)と、教育資金の置き場所が増えた結果、「どれから先に使うか」を決めていない家庭が目立ちます。場当たり的に引き出すと、非課税メリットを活かせなかったり、老後資金にも影響します。

「入学3年前ルール」──教育資金の現金化スケジュール

私がFP相談で提案しているのは、教育費が必要になる3年前から段階的に現金化を始める方法です。

ステップ1:入学3年前(高1の春)──全体像を確認

- 教育資金マップの更新:どの器にいくらあるか棚卸し

- 進路別の必要額を試算(国公立:約243万円、私立文系:約408万円、私立理系:約551万円 ※文科省データベース)

- 学資保険の満期時期・満期金額を確認

ステップ2:入学2年前(高2の春〜夏)──リスク資産の現金化開始

- 新NISAの教育資金分を、3〜4回に分けて売却開始(一括ではなく分散売却)

- 売却した資金は個人向け国債変動10年(2026年6月時点で年利約1.5%)やネット銀行定期に移す

- こどもNISA(12歳以降引き出し可能)の売却も同時期に検討

ステップ3:入学1年前(高3の春)──現金確保完了

- 入学金+前期授業料+受験費用(合計100〜150万円)を普通預金に確保

- 併願校の入学金「捨て金」(20〜30万円)も含めて現金化済みにする

- 残りの新NISA・こどもNISAは後期以降の学費に充当するため段階的に売却

朝5時に起きてExcel家計簿を開き、3児分の教育資金マップを並べて見ると、長男の大学入学まであと数年。この3年前ルールを自分の家計にも適用中です。

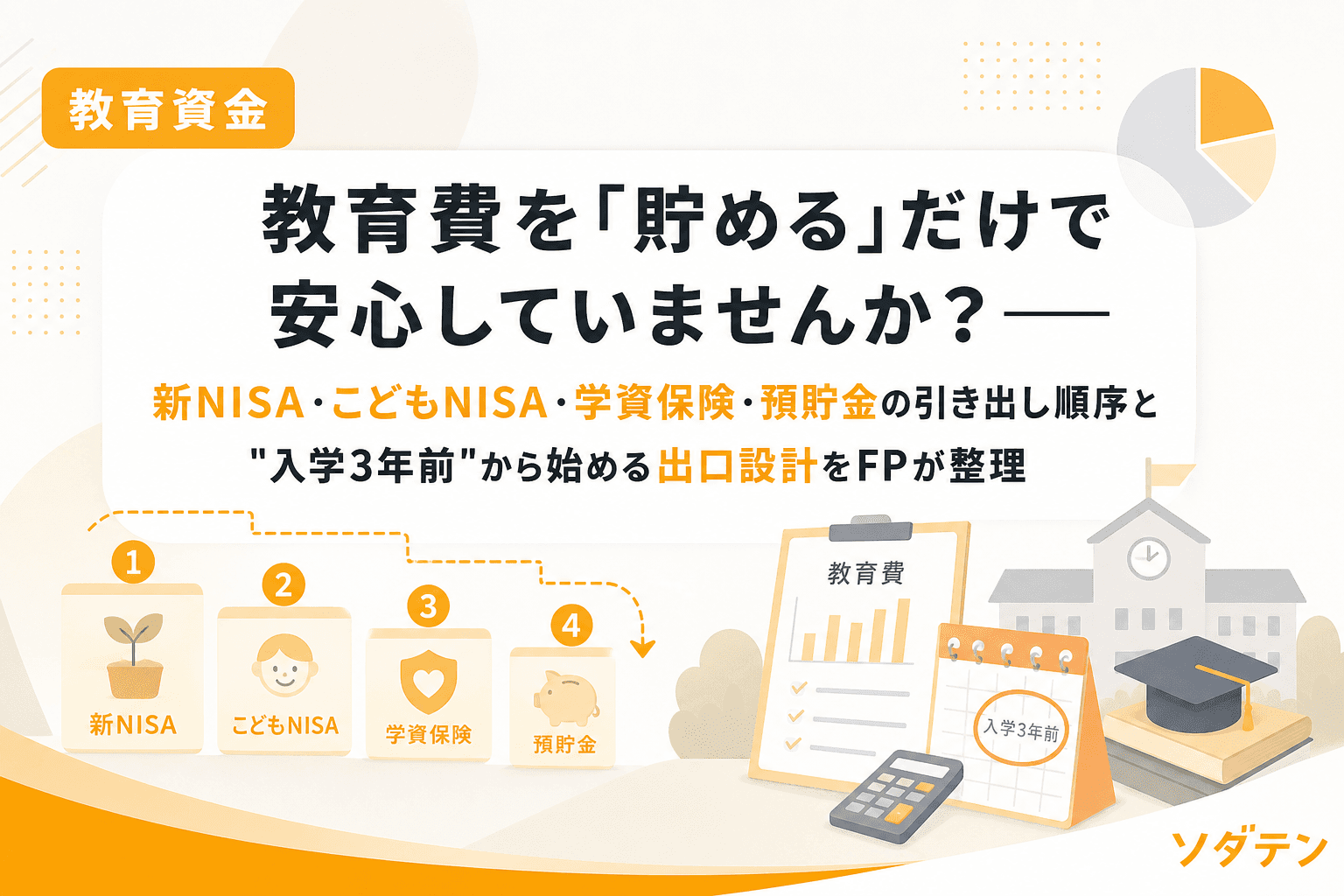

引き出し順序の基本原則──「流動性が高い器」から使う

教育資金を複数の器で管理している場合、引き出す順序にも基本原則があります。

| 引き出し順位 | 器 | 理由 |

|---|---|---|

| 1番目 | 預貯金(普通預金・定期預金) | いつでも引き出せる。利息への課税あり |

| 2番目 | 学資保険の満期金 | 満期到来のタイミングで受け取り。一時所得で税制上有利 |

| 3番目 | こどもNISA(12歳以降) | 非課税で引き出し可。教育費・生活費の使途証明が必要 |

| 4番目 | 親の新NISA | 非課税だがいつでも引き出せるため、老後資金とのバランスを考慮 |

ポイントは、非課税の器(NISA系)はできるだけ長く運用を続けること。預貯金や学資保険満期金を先に使い、NISAは「最後の砦」として残すのが基本です。ただし、NISAの含み損リスクを避けるため、入学2年前からは段階的に売却を始めてください。

2027年こどもNISA開始で「出口設計」はさらに重要に

2027年1月に開始予定のこどもNISA(年60万円・上限600万円・無期限非課税)は、12歳まで原則引き出し不可という制限があります。

これは中学受験の費用ピーク(小4〜小6)とタイミングが重なるため、中学受験予定の家庭はこどもNISAに教育資金を全額入れるのは避けるべきです。12歳以降は教育費目的で引き出せますが、親権者の申請と使途証明が必要です。

FP相談でよく聞かれるのが「こどもNISAと親のNISA、どちらで教育費を貯めるべきか」という質問。引き出しの自由度で言えば親の新NISAが上ですが、こどもNISAは子ども名義で非課税枠が独立するメリットがあります。夫婦で新NISAの目的を教育費用・老後資金用に分ける方法と合わせて、3つの器(こどもNISA+親のNISA+預貯金)で管理するのが現実的です。

「出口設計」の年1回チェック──4月の棚卸しデーに追加する3項目

毎年4月の教育資金棚卸しデーに、出口設計のチェックも組み込みましょう。

- 残り年数の確認:子どもの年齢から逆算して、現金化開始まであと何年か

- 含み損益の確認:NISA口座の評価額が積立額を下回っていないか

- 満期時期の確認:学資保険の満期が入学金納付に間に合うか(早生まれ要注意)

公的データの裏付けとして、金融庁の「つみたてNISA早わかりガイドブック」では、20年以上の長期積立投資で元本割れの確率は過去データ上ゼロですが、5年以下では元本割れリスクが残ります。だからこそ、使う3年前からの段階的な現金化が重要なのです。

FAQ

Q1. 新NISAで教育費を貯めていますが、いつから売却すべきですか?

A. 教育費が必要になる3年前から、3〜4回に分けて段階的に売却を始めるのがおすすめです。一括売却は相場の上下に左右されるリスクがあるため、時間を分散させましょう。売却した資金はネット銀行の定期預金や個人向け国債に一時的に置くと、元本を守りながら多少の利息も確保できます。

Q2. 学資保険の満期が大学入学に間に合わない場合はどうすればいいですか?

A. 早生まれの子は特にズレが生じやすいです。契約者貸付(保険会社から満期金の一部を先に借りる)を使えば対応可能ですが、借入利率2〜3%がかかります。まず保険証券で満期時期を確認し、間に合わない場合は預貯金やNISAから先に充当して、満期金を後から受け取る順序に切り替えましょう。

Q3. こどもNISAの12歳引き出し制限は、中学受験費用にどう影響しますか?

A. こどもNISAは12歳まで原則引き出し不可のため、中学受験の塾代(小4〜小6にピーク)には使えません。中学受験予定の家庭は、塾代は預貯金や親の新NISA枠で準備し、こどもNISAは大学費用に充てる設計にするのが現実的です。12歳以降は教育費目的で引き出し可能ですが、使途証明が必要です。

Q4. 教育費の引き出しと老後資金のバランスはどう考えればいいですか?

A. 親の新NISAを教育費と老後資金の両方に使っている場合、教育費の取り崩しで老後資金まで減らしてしまうリスクがあります。夫婦で新NISA口座の目的を分ける(片方が教育費用・片方が老後資金用)方法が有効です。教育費用のNISA口座だけを段階的に現金化し、老後資金用は手をつけないルールにしましょう。

Q5. 預貯金と投資、教育費は結局どちらで貯めるのが正解ですか?

A. 5年以内に使う教育費は元本保証の預貯金や個人向け国債が原則です。5年以上先の教育費は新NISAやこどもNISAでの積立も選択肢になります。大切なのは「いつ使うか」で器を選ぶこと。貯める段階だけでなく、使う段階の設計まで考えておくことで、せっかくの非課税メリットを最大限に活かせます。