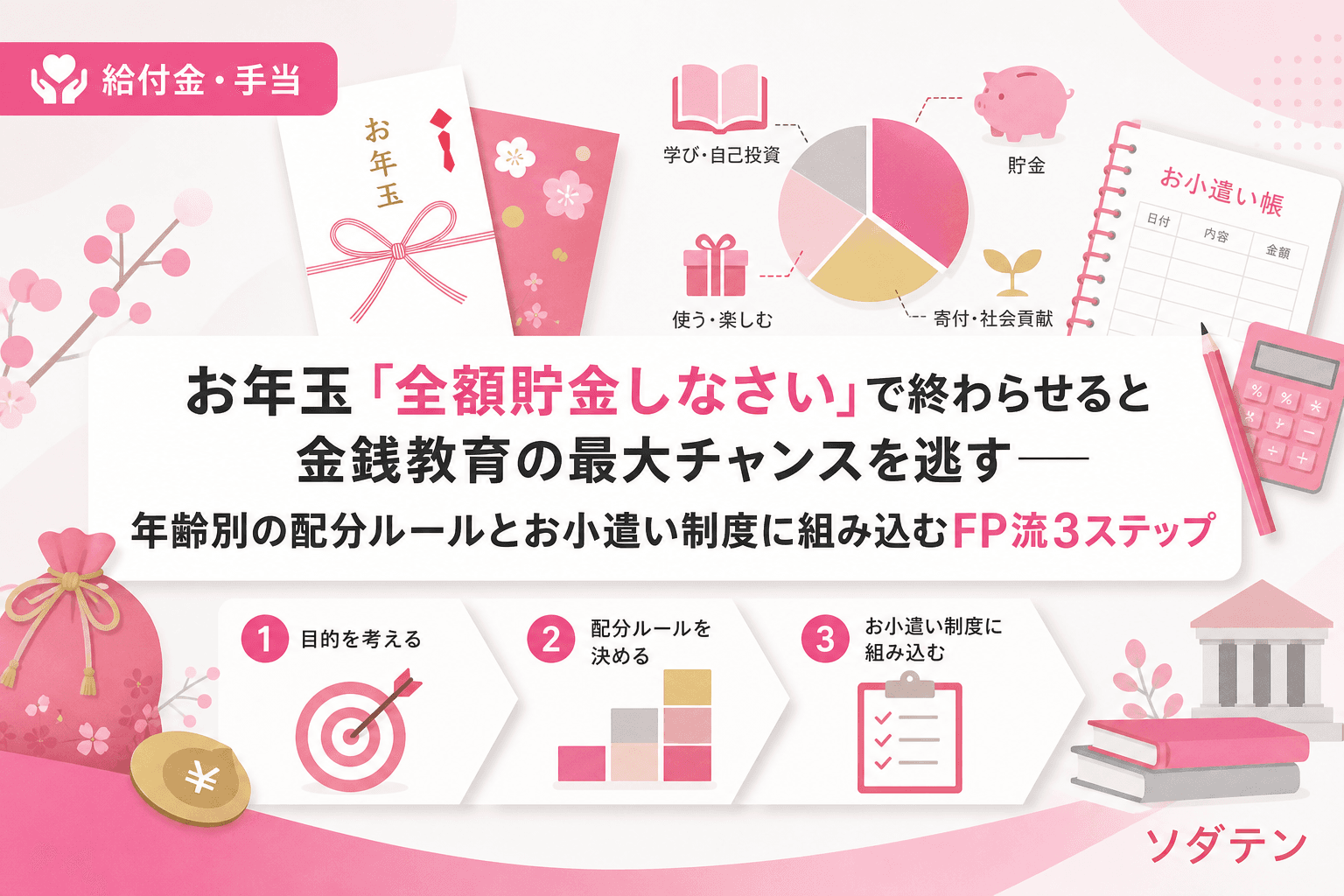

FP相談でよく聞かれるのが「お年玉、全部貯金させていいですよね?」という質問です。学研教育総合研究所の調査によると、お年玉を「全額貯金する」家庭は45.1%。親がメインで管理している割合は8割近くにのぼります。

でも、結論から言うと、お年玉を「全額貯金しなさい」と取り上げるのは、子どもが年に一度だけ体験できる「まとまったお金を自分で配分する練習」を奪ってしまっています。

私自身、CFPとして12年・1,500件以上のFP相談を受けてきましたが、お小遣い制度が3年以上うまく回っている家庭は、例外なくお年玉やお盆のお小遣いも「制度の中に組み込む」設計をしています。この記事では、年齢別の配分ルールとお小遣い制度への組み込み方を3ステップで整理します。

なぜ「全額貯金」は金銭教育にならないのか

お年玉の総額平均は、小学生で約2万3,000円、中学生で約2万9,500円(学研教育総合研究所2026年調査)。月のお小遣いが1,000〜3,000円の子どもにとって、半年〜1年分以上の金額が一度に手に入る、年に一度きりの体験です。

この「まとまったお金」を自分で配分する経験は、毎月のお小遣いでは得られません。500円のお小遣いでは「買うか買わないか」の二択ですが、2万円のお年玉なら「いくら使って、いくら貯めて、何に使うか」を考える必要があります。

FP相談の現場で見てきた限り、「全額貯金」で育った子は2つのパターンに分かれます。

- パターン1:お金を使うことに罪悪感を持つ──「貯金=正しい」と刷り込まれ、社会人になっても必要な自己投資にお金を出せない

- パターン2:反動で大学生以降に散財する──管理されていた反動で、自由になった途端に計画なく使い切る

もちろん「全額好きに使っていい」と丸投げするのも危険です。大切なのは、年齢に応じた「配分の練習」をさせることです。

年齢別のお年玉配分ルール

うちの長女のとき実際にやってみて効果があった方法と、FP相談で3年以上お小遣い制度を継続できている家庭のパターンを組み合わせて、年齢別の配分ルールを整理しました。

【幼児〜小学校低学年】親が主導、1,000円だけ「自分のお金」に

この年齢では、お年玉の大部分を親が管理するのは妥当です。ただし「全額取り上げ」ではなく、1,000〜2,000円だけ子ども自身に渡すのがポイント。

- 渡す際に「これはあなたのお年玉の一部だよ。残りはあなたの貯金箱(口座)に入れておくね」と説明する

- 渡した分は普段のお小遣いの「使う封筒」に入れて、使い方は本人に任せる

- 通帳を一緒に見て「ここに○○円貯まっているよ」と残高を見せる

【小学校中学年〜高学年】3分割ルールを適用

普段のお小遣いで3分割ルール(使う・貯める・あげる)を実践している家庭なら、お年玉にも同じルールを適用します。

- 使う(30〜40%):自由に使える金額。欲しかったものリストから選ぶ

- 貯める(50〜60%):目標(ゲームソフト、自転車など)に向けた貯蓄。子ども名義の口座に入金

- あげる(5〜10%):寄付やプレゼント費用に充てる

わが家の長男は小4のとき、お年玉の「貯める」分と毎月の積立を合わせて半年かけて3,000円の図鑑を自分で買いました。「自分のお金で買った」という体験が、その後のお金の使い方を確実に変えました。

【中学生以上】配分比率を自分で決めさせる

中学生になったら、配分の「比率」自体を子ども自身に決めさせます。

- お年玉をもらった翌日に「配分計画書」を書かせる(使う○円・貯める○円・目的:○○)

- 親はチェックはするが、口は出さない。使い方の失敗も学びのうち

- ただし、友達への貸し借りやゲームのガチャ課金だけは明確にNGラインとして共有する

お年玉をお小遣い制度に組み込む3ステップ

ステップ1:お小遣い契約書に「臨時収入ルール」を追記する

普段のお小遣い契約書に、お年玉・お盆玉・お祝い金などの「臨時収入」の扱いルールを1行追加します。

記載例:「お年玉・お祝い金は、○割を自分で管理し、残りは貯金口座に入れる。使い方は3分割ルールに従う」

これだけで、もらうたびに「どうする?」と揉める手間がなくなります。FP相談の実感として、ルールが明文化されている家庭ほどお年玉をめぐる親子のトラブルが少ないです。

ステップ2:「お年玉会議」を正月3日目に開く

お正月の3日目(1月3日ごろ)に、もらったお年玉の総額を確認し、配分を決める「お年玉会議」を家族で開きます。所要時間は15分程度。

- もらった金額と相手を一覧にする(お礼状を書く準備にもなる)

- 年齢に応じた配分ルールに沿って、「使う」「貯める」の金額を決める

- 「使う」の中で何を買いたいか、欲しいものリストを書き出す

- 決めた内容をお小遣い帳の特別ページに記録する

ステップ3:1月末に「使い方の振り返り」をする

お年玉をもらってから約1カ月後の1月末に、使い方を振り返ります。

- 「使う」分で買ったものを確認──「買ってよかったもの」「なくてもよかったもの」を聞く

- 「貯める」分が口座に入っているか確認──通帳記帳を一緒にやる

- 翌年のお年玉に向けた「欲しいものリスト」を更新する

この振り返りは、普段のお小遣いの月末振り返りタイムと同じ要領です。「だから言ったでしょ」ではなく「次はどうする?」で終わるのが鉄則。

お盆玉・お祝い金にも同じルールを適用する

最近はお盆の帰省時に祖父母からもらう「お盆玉」も広がっています。あおぞら銀行の調査では認知率は約27%、実際に渡している人は約32%。金額の相場は1,000〜5,000円が中心です。

お盆玉やお祝い金も、お年玉と同じ臨時収入ルールを適用すれば、もらうたびに悩む必要がありません。お小遣い契約書にまとめてルール化しておくことで、「あのお金どうしたの?」というやり取りがなくなります。

ちなみに、祖父母から大きな金額をもらった場合は注意が必要です。わが家でも義父が長女の誕生時に孫名義の口座へまとまった金額を振り込もうとしたことがあり、暦年贈与の110万円枠を超えると贈与税がかかることを説明して、渡し方を調整した経験があります。お年玉の範囲(数千円〜数万円)であれば税金の心配は不要ですが、10万円を超える金額をもらった場合は、贈与の記録を残しておくと安心です。

よくある質問(FAQ)

Q1. 子どもが「全部使いたい」と言い張る場合はどうすればいいですか?

A. まず「全部使ったら来月から何で遊ぶ?」と問いかけてみてください。それでも譲らない場合は、初年度は「使う」の割合を多め(50〜60%)に設定し、翌年から段階的に貯蓄比率を上げるのが現実的です。最初から完璧なルールを求めず、「使って後悔する体験」も金銭教育の一部と捉えましょう。

Q2. きょうだいでお年玉の総額が違う場合、配分ルールは変えるべきですか?

A. 配分の「比率」は同じにして、金額の差は年齢と管理する費目の違いで説明するのがおすすめです。お小遣い契約書に費目欄があれば、「お兄ちゃんは文房具も自分で買うから金額が多い」と理由をセットで伝えられます。

Q3. 子ども名義の口座は何歳から作るべきですか?

A. お年玉の貯蓄を始めるタイミング(小学校入学前後)がちょうどよい時期です。通帳を一緒に見て「あなたのお金が増えている」と実感させることが、貯蓄のモチベーションになります。ネット銀行より通帳がある銀行のほうが、低学年のうちは「見える化」の効果が高いです。

Q4. お年玉を投資(こどもNISA等)に回すのはありですか?

A. 2027年開始のこどもNISA(年60万円・上限600万円)に回す選択肢はありますが、お年玉の「子どもが自分で管理する分」を投資に回すのは本末転倒です。投資に回すなら「親が管理する分」から。子どもの手元に残す分はあくまで「使う・貯める」の練習に充ててください。

Q5. お年玉をもらわない家庭でも金銭教育はできますか?

A. もちろんです。お年玉がなくても、誕生日やお祝い事のお金、お手伝いボーナスの臨時収入など、「まとまったお金を自分で配分する体験」の機会はつくれます。大切なのは金額ではなく、「自分で配分を決める→使う→振り返る」のサイクルを経験することです。

まとめ

お年玉は、子どもが「まとまったお金を自分で配分する」年に一度の貴重な練習機会です。「全額貯金しなさい」で終わらせるのではなく、年齢に応じた配分ルールを決めて、普段のお小遣い制度に組み込む。それだけで、お正月が金銭教育の最大のチャンスに変わります。

まずは今年のお盆帰省で祖父母からお小遣いをもらう機会があれば、「臨時収入ルール」を試してみてください。お正月のお年玉で本格運用する前の、ちょうどよい練習になります。