長男が小4のとき、夕食の片づけを手伝いながら「お小遣い、もうちょっと増やしてほしいんだけど」と切り出された。月1,000円を渡し始めて1年、友達とコンビニに行く機会が増えて足りなくなったらしい。正直、最初は「まだ早いでしょ」と返しかけた。でも、FP相談でよく聞かれるのが「子どもにお金の交渉力をどう教えればいいですか」という質問で、目の前にその実践チャンスが転がっていることに気づいた。

2026年2月の調査(塾選ジャーナル/DeltaX社、中学生100人対象)によると、この1年間に「お小遣いを増やしてほしい」と親に要求した子どもがいる家庭は約30%。物価高でも金額自体はほぼ横ばい(中学生平均3,332円)で、多くの家庭が金額ではなく「使い方の工夫」で対応しているという結果だった。つまり、値上げ交渉は親子で「お金の使い方」を見直すきっかけになりうる。

この記事では、子どもの「お小遣い上げて」を金銭教育に変える3ステップを整理する。

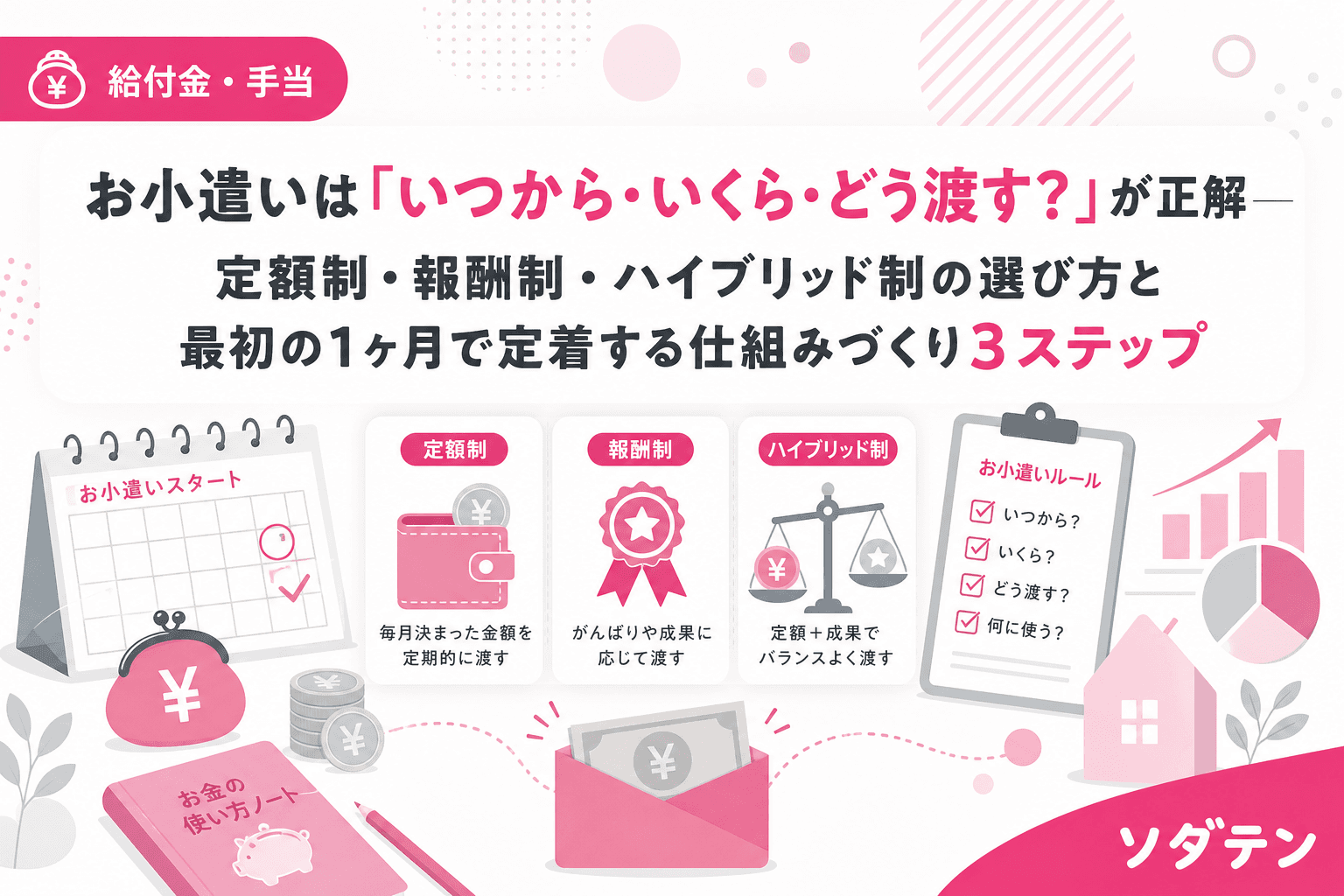

値上げ要求は「成長のサイン」と捉える

子どもが「もっとほしい」と言い出すのは、行動範囲が広がった証拠だ。

金融広報中央委員会の「子どものくらしとお金に関する調査」では、小学校低学年の57.3%が「ときどきもらう」方式で、定額制に移行するのは高学年以降が多い。定額制になって初めて「足りない」という感覚が生まれる。ここが金銭教育のスタート地点になる。

うちの長男のとき実際にあったのは、友達4人でコンビニに行ってアイスを買う場面。月1,000円から使う封筒に500円、貯める封筒に400円、あげる封筒に100円と3分割していたので、使える金額は実質500円。1回のコンビニで200円使えば月に2〜3回で底をつく計算だった。

ここで「じゃあ増やすね」と即答するのは楽だが、もったいない。値上げ要求は、子どもが自分の支出構造と向き合う最初の機会になる。

親がやりがちな3つのNG対応

FP相談1,500件の中で、お小遣いの値上げを巡って親子関係がこじれるパターンを見てきた。共通するのは次の3つだ。

NG①「ダメ」で終わらせる。理由を説明せず却下すると、子どもは「言っても無駄」と学習し、お金について相談しなくなる。中学生以降に金銭トラブルが起きたとき、親に言えない土壌がここで作られてしまう。

NG②「テストで90点取ったら」と条件をつける。学業とお小遣いを連動させると、勉強の動機づけが「お金のため」に歪む。成績が下がったときにお小遣いも減るという罰の構造ができてしまい、長続きしない。

NG③ 何も聞かずに増額する。「はいはい、500円増やすね」で済ませると、交渉しなくても要求が通ると子どもが学ぶ。翌月また「もっと」が来る。金融広報中央委員会が推奨する「まず現金で減る体験を積ませる」という原則にも反する。

ステップ1:「なぜ足りないか」を子ども自身に書き出させる

値上げを言い出されたら、まず1週間の猶予をもらう。「じゃあ来週の日曜日に、なぜ足りないかを教えて」と伝えるだけでいい。

お小遣い帳をつけている子なら、直近1カ月の支出を振り返る。つけていない子は、ここから3行日記方式(いつ・なにに・のこり)で1週間だけ記録してみる。うちの長女(小2のとき)は、ノートに「6/15 けしゴム 100えん のこり200えん」と書くだけで精一杯だったが、それでも「何にいくら使ったか」を自分の手で整理する行為そのものに意味がある。

ポイントは「書き出す作業を親が代行しない」こと。子ども自身が数字を並べることで、「友達とのコンビニが月に4回で800円」「文房具が月に1回で150円」と支出の塊が見えてくる。親がやるのは横で待つことだけだ。

ステップ2:「家庭内プレゼン」で値上げ額と理由をセットにする

1週間後、子どもに「いくら上げてほしいか」「なぜその金額か」をセットで話してもらう。形式は自由。紙に書いてもいいし、口頭でもいい。

マネーポストWEBの取材記事(2021年)でも、「親にプレゼンが必要な家庭」が紹介されている。子どもがなぜそれがほしいのかを親に向けてプレゼンすることで、調べものをしたり資料を集めたりする中で「本当に今すぐ必要なのか」「価格は妥当なのか」を考えるきっかけになると指摘されている。

うちの場合は、長男が「友達と月4回コンビニに行くから800円必要。でも貯める封筒も減らしたくない。だから月1,500円にしてほしい」と言ってきた。理由がある。数字がある。これだけで十分なプレゼンだ。

ここで親がすることは2つだけ。

1つ目は、「コンビニの回数を減らす」選択肢を提示すること。値上げ以外に「支出を減らす」という方法もあると気づかせる。結論から言うと家計の見直しが先、というのはFP相談でも大人に対して言うことだが、子どもに対しても同じ構造が使える。

2つ目は、値上げ額の一部を「お手伝いボーナス」で稼ぐ選択肢を出すこと。全額を定額で増やすより、300円は固定で増額、残り200円はお手伝いで稼ぐハイブリッド方式のほうが、FP相談で3年以上お小遣い制度を継続できている家庭に多いパターンだ。

ステップ3:「お小遣い契約書」を更新して合意を可視化する

金額と条件が決まったら、お小遣い契約書に書き足す。わが家では4項目を親子で決めている。

①いつ・いくら(毎月1日・1,300円+お手伝いボーナス最大200円)。②親が出す費用と子が管理する費用の線引き(学校の文房具は親、友達との遊び代は子)。③前借りルール(原則なし。どうしてものときは翌月から天引き)。④見直し時期(半年後の12月にもう一度話し合う)。

契約書と言っても、紙1枚に手書きで十分。大事なのは「口約束で終わらせない」こと。書いてあるからこそ、子どもも親も「ルールはこうだったよね」と立ち返れる。長男は友達に「お菓子おごって」と言われたとき、「うちはルールで決まってるから」と断る根拠にもなっている。

半年後の見直しが重要な理由は、生活が変わるからだ。中学に上がれば部活の交際費が増えるし、高学年になれば友達と映画に行く場面も出てくる。お小遣い契約書を「生きたドキュメント」として更新し続けることで、子どもは環境変化に応じてお金の計画を見直す習慣を身につけていく。

値上げ交渉は「生きた金融教育」になる

お小遣いの値上げ要求を金銭教育に変えるポイントは3つある。子ども自身に支出を書き出させること。値上げ額と理由をセットで話させること。合意を契約書に残すこと。

第一生命経済研究所のミラシルコラムでも、お小遣いは「金融教育のチャンス」であり、失敗も含めて経験させることでお金の重みを実感できるようになると指摘されている。値上げ交渉はまさにその実践の場だ。

わが家の長男は、あのプレゼンの後「コンビニは月2回に減らして、残りは水筒を持っていく」と自分で調整案を出した。結局、値上げ幅は当初の500円ではなく300円で落ち着いた。半年かけて図鑑を買うために貯める封筒に回す額も維持できている。交渉の結果、金額以上に「自分で考えて調整する力」が残った。

FAQ

お小遣いの値上げは何歳から応じるべきですか?

年齢よりも「定額制に移行しているか」がポイントです。定額制で「足りない」と感じる経験をした子どもは、値上げ交渉を通じて支出管理を学べる段階にあります。目安としては小学校中学年(小3〜4)以降、行動範囲が広がったタイミングが多いです。

値上げの代わりにお手伝い報酬だけにするのはありですか?

全額を報酬制にすると「やらなければゼロ」になり、毎月の予算管理の練習ができなくなります。定額+お手伝いボーナスのハイブリッド制が、3年以上継続できている家庭に最も多いパターンです。

きょうだいで値上げ額に差をつけても大丈夫ですか?

年齢や行動範囲が違えば金額が異なるのは自然です。「なぜ差があるのか」を理由とセットで説明できれば、子どもは納得しやすくなります。わが家でも長男1,300円・長女500円で運用していますが、「長女も友達と出かけるようになったら同じように見直す」と伝えています。

物価高でお小遣いを上げるべきですか?

2026年2月の調査では、物価高でも中学生のお小遣い平均額はほぼ横ばいでした。多くの家庭が金額ではなく「使い方の工夫」で対応しています。物価を理由に値上げするなら、具体的にどの支出がいくら上がったかを子ども自身に調べさせると、物価の仕組みを学ぶ教材にもなります。

参考文献

- 子どものくらしとお金に関する調査 — 金融広報中央委員会(知るぽると)

- 【2026年最新】中学生のお小遣い平均はいくら?物価高の影響は?─100人調査で見えた家庭ごとの工夫 — 株式会社DeltaX(PR TIMES), 2026年2月

- お小遣い、何歳からあげる?金融教育につなげるポイントをママFPが解説 — ミラシル by 第一生命

- 我が家の「お小遣いルール」って変? 親にプレゼンが必要な家庭も — マネーポストWEB, 2021年