FP相談でよく聞かれるのが、「保険って今のままでいいですか?」という質問です。詳しく聞いてみると、独身時代に親や職場の先輩に勧められて加入した保険を、結婚・出産後もそのまま放置しているケースが本当に多い。

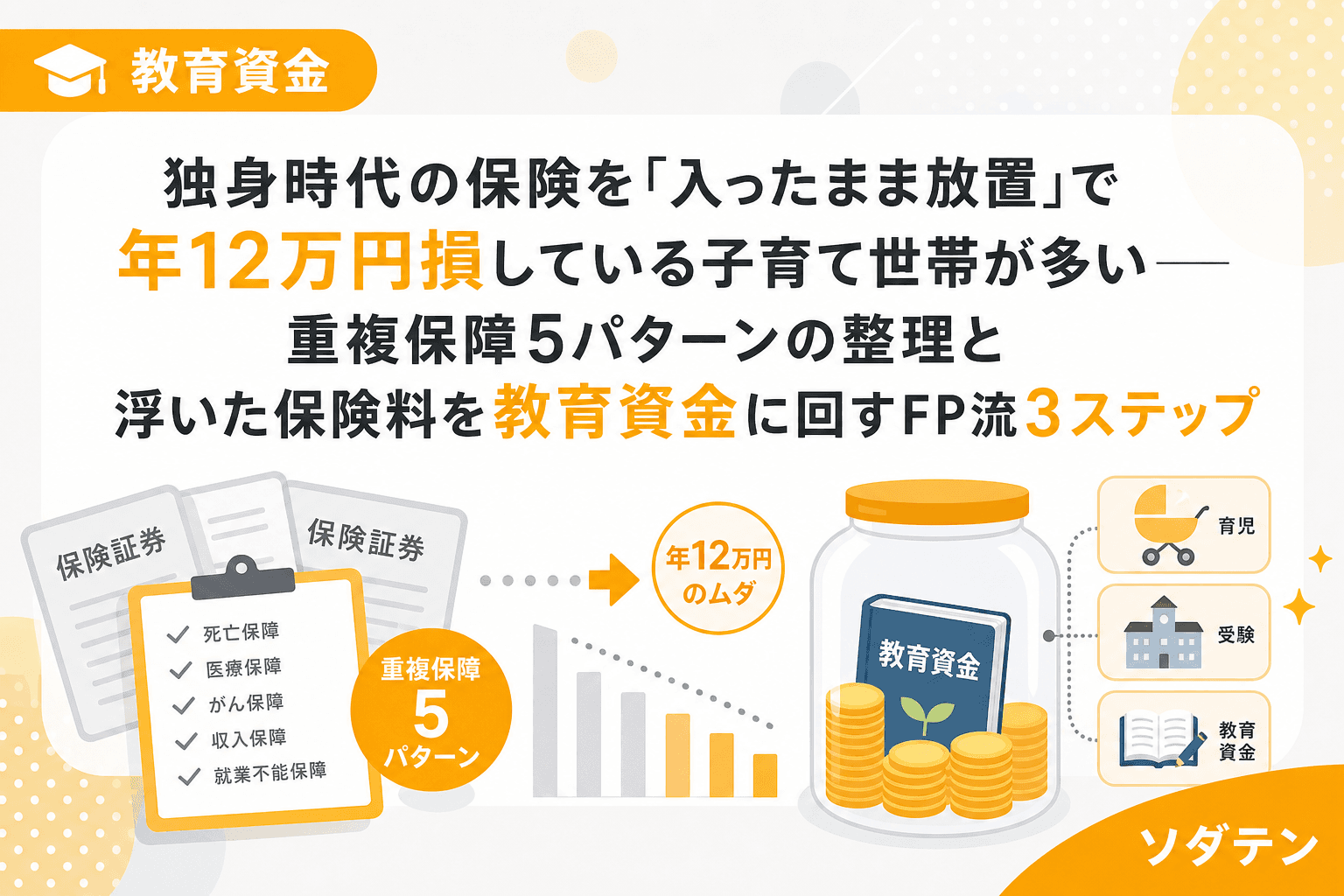

結論から言うと家計の見直しが先──なかでも保険は「一度見直せば効果が毎月続く」固定費削減の最有力候補です。実際、うちの長女のとき実際に夫婦の保険を全部並べてみたところ、独身時代の重複や過剰保障で月約1万円・年間約12万円のムダが見つかりました。

この記事では、FP相談1,500件の実績から見えた独身時代の保険に多い重複保障5パターンと、浮いた保険料を教育資金の自動積立に回す3ステップを整理します。

なぜ独身時代の保険は子育て世帯に合わないのか

独身時代と子育て世帯では、保険で備えるべきリスクが根本的に変わります。

- 独身時代:自分の医療費・就業不能リスクが中心。死亡保障は葬儀費用程度でOK

- 子育て世帯:万が一のときに残された家族の生活費・教育費をカバーする死亡保障が最優先。一方、公的保障(遺族年金・高額療養費・団信)が手厚くなるため、独身時代に入った医療保険や高額な死亡保障が過剰になるケースが多い

生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によると、2人以上世帯の年間払込保険料は平均35.3万円(月約2.9万円)。この金額がすべてムダとは言いませんが、公的保障を差し引いて再計算すると「そこまで必要ない」と判明する家庭がFP相談では7割以上です。

子育て世帯が見落としがちな公的保障3つ

民間保険の要否を判断する前に、まず公的保障でどこまでカバーされるかを確認しましょう。

1. 遺族年金

2026年度の遺族基礎年金は、配偶者+子ども2人の世帯で年間約133万円(月約11万円)。厚生年金加入者ならここに遺族厚生年金が上乗せされ、年収600万円のケースで合計年間約190〜210万円が支給されます。

2. 高額療養費制度

年収約370〜770万円の世帯なら、医療費がいくらかかっても自己負担は月約8〜9万円が上限です(2026年8月改正後でも月約8.7万円)。さらに多数回該当(直近12カ月で3回以上)なら上限はさらに下がります。

3. 団体信用生命保険(団信)

住宅ローンを組んでいる場合、契約者が死亡するとローン残高がゼロになります。これだけで数千万円の保障が確保されているのに、別途高額な死亡保障に入っている家庭は少なくありません。

FP相談で見つかる「重複保障5パターン」

FP相談1,500件の実績から、独身時代の保険を放置している子育て世帯に共通する重複・過剰保障を5つのパターンに整理しました。2〜3パターン該当すれば、年間10〜12万円の節約が見込めます。

パターン1:独身向けの高額死亡保障

独身時代に「万が一のために」と勧められた死亡保障3,000万円の終身保険。子育て世帯になった今、遺族年金+団信を差し引くと、民間保険で必要な死亡保障額は想像より小さくなります。収入保障保険(月額10〜15万円×残り年数)に切り替えれば、保障を維持しつつ月3,000〜5,000円の削減が可能です。

パターン2:医療保険の二重加入

独身時代に入った医療保険に加え、結婚後に夫婦で別の医療保険にも加入しているケース。入院日額の合計が1万5,000円〜2万円になっていても、高額療養費制度があれば入院日額5,000円で十分カバーできます。片方を解約するだけで月2,000〜3,000円浮きます。

パターン3:低利回りの貯蓄型保険

「貯蓄もできる」と勧められた養老保険や低解約返戻金型終身保険。予定利率が1%未満の契約なら、払済保険に変更して以降の保険料をストップし、浮いた分を新NISAに回すほうが資金効率は高い場合があります。ただし、解約ではなく払済保険への変更なら元本を守りつつ保険料だけ止められます。

パターン4:グループ保険(団体保険)との重複

勤務先のグループ保険は保険料が割安で、死亡保障・医療保障がセットになっていることが多いのですが、これに加入していることを忘れて個人でも同じ保障に入っているケースがあります。勤務先の福利厚生を棚卸しするだけで重複が見つかることがあり、月1,000〜2,000円の削減につながります。

パターン5:学資保険の複数社加入

「分散したほうが安心」と思って2〜3社の学資保険に入り、合計の月額保険料が4〜5万円になっている家庭もあります。返戻率と満期時期を一覧にして、重複している部分を整理するだけで月5,000〜1万円のスリム化が可能です。

浮いた保険料を教育資金に回す3ステップ

ステップ1:保険証券を全部集めて一覧表を作る

夫婦の保険証券をすべて集め、以下の5項目を1枚の表に書き出します。

- 保険の種類(死亡保障・医療保険・がん保険・貯蓄型など)

- 月額保険料

- 保障内容と金額

- 加入時期(独身時代か結婚後か)

- 公的保障と重複していないか

Excel家計簿に「保険一覧シート」を作ると、毎年の棚卸しにも使えます。この作業は30分もあれば終わります。

ステップ2:公的保障でカバーされる分を差し引く

遺族年金・高額療養費・団信・傷病手当金の4つを確認し、民間保険で本当に必要な保障額を再計算します。

【計算例】年収600万円・子ども2人・住宅ローンあり

- 遺族年金:年間約200万円(月約17万円)

- 団信:住宅ローン残高がゼロに

- → 民間保険で必要な死亡保障 = 生活費の不足分 × 子が独立するまでの年数

- → 収入保障保険で月10〜15万円を確保すれば十分なケースが多い

ステップ3:浮いた保険料を教育資金口座に自動振替

ここが最も大事なポイントです。保険を見直して浮いた金額を「生活費に溶かさない」ために、見直し完了日の翌月から同額の自動振替を教育資金口座に設定します。

月1万円の保険料が浮いたら、そのまま月1万円を教育資金口座へ。18年間続ければ約216万円。新NISAで年利3%で運用すれば約290万円になります。

私自身、長女出産後にこの3ステップで夫婦の保険を整理し、月約1万円・年間約12万円の保険料を削減しました。浮いた分はそのまま3児の教育資金口座への自動振替に回しています。食費で同じ金額を削るのと比べて、一度の手続きで効果が毎月続く「仕組みの節約」の威力は圧倒的です。

2026年の生命保険料控除拡充も活用しよう

2026年分の所得税から、23歳未満の扶養親族がいる世帯は一般生命保険料控除の上限が4万円→6万円に拡充されます(新契約部分)。保険を見直して最適化した後の保険料でも、控除枠をしっかり使い切れるかチェックしておきましょう。

ただし、控除のために不要な保険に入るのは本末転倒です。必要な保障を確保した上で、控除枠に収まっているかを確認する程度で十分です。

見直しの注意点

- 解約前に新しい保険の加入を完了させる:健康状態によっては新規加入できない場合があるため、切り替えは「新規加入→旧契約解約」の順番で

- 貯蓄型保険は解約ではなく払済保険を検討:解約返戻金が払込保険料を下回る「元本割れ」期間中なら、払済保険への変更で保険料だけストップできます

- がん保険の免責期間に注意:新規加入後90日間は保障されないため、切り替え時に空白期間が生じないよう調整が必要です

よくある質問(FAQ)

Q1. 保険の見直しは何歳までにやるべきですか?

A. 早ければ早いほどムダな保険料を払う期間が短くなります。第一子の出産前後がベストタイミングですが、今からでも遅くありません。保険料は年齢が上がるほど高くなるため、切り替えを検討している場合は早めの行動をおすすめします。

Q2. 保険を減らしすぎて万が一のとき困りませんか?

A. 公的保障(遺族年金・高額療養費・団信・傷病手当金)を正確に把握した上で不足分だけ民間保険で補う設計なら、保障が手薄になることはありません。「保険を減らす」のではなく「重複を整理する」という考え方です。

Q3. 学資保険も見直し対象ですか?

A. 複数社に加入して合計月額が4万円を超えている場合は整理を検討してください。ただし、すでに払い込んだ分の返戻率が高い契約は継続し、増額分を新NISAやこどもNISA(2027年開始)に振り分けるハイブリッド方式が現実的です。

Q4. 夫婦どちらの保険から見直すべきですか?

A. まず保険証券を全部並べて、金額の大きいものから優先的に確認してください。独身時代に加入した高額な終身保険や、二重加入になっている医療保険が見つかりやすいのは、保険勧誘を受ける機会が多かった側(職場の団体保険がある側)です。

Q5. 保険の見直しはFPに相談すべきですか?自分でできますか?

A. 保険証券の一覧表作成と公的保障の確認までは自分でできます。ただし、必要保障額の計算や払済保険への変更判断は、保険会社に属さない独立系FPに相談すると、特定の商品を勧められるリスクを避けられます。

まとめ

独身時代の保険を見直すだけで、子育て世帯の家計には月1万円前後の余裕が生まれます。そのお金を教育資金口座に自動振替するだけで、18年間で200万円以上の積立になります。

保険は「入ったら終わり」ではなく、ライフステージが変わるたびに見直すもの。まずは今週末、夫婦の保険証券を全部テーブルに並べるところから始めてみてください。