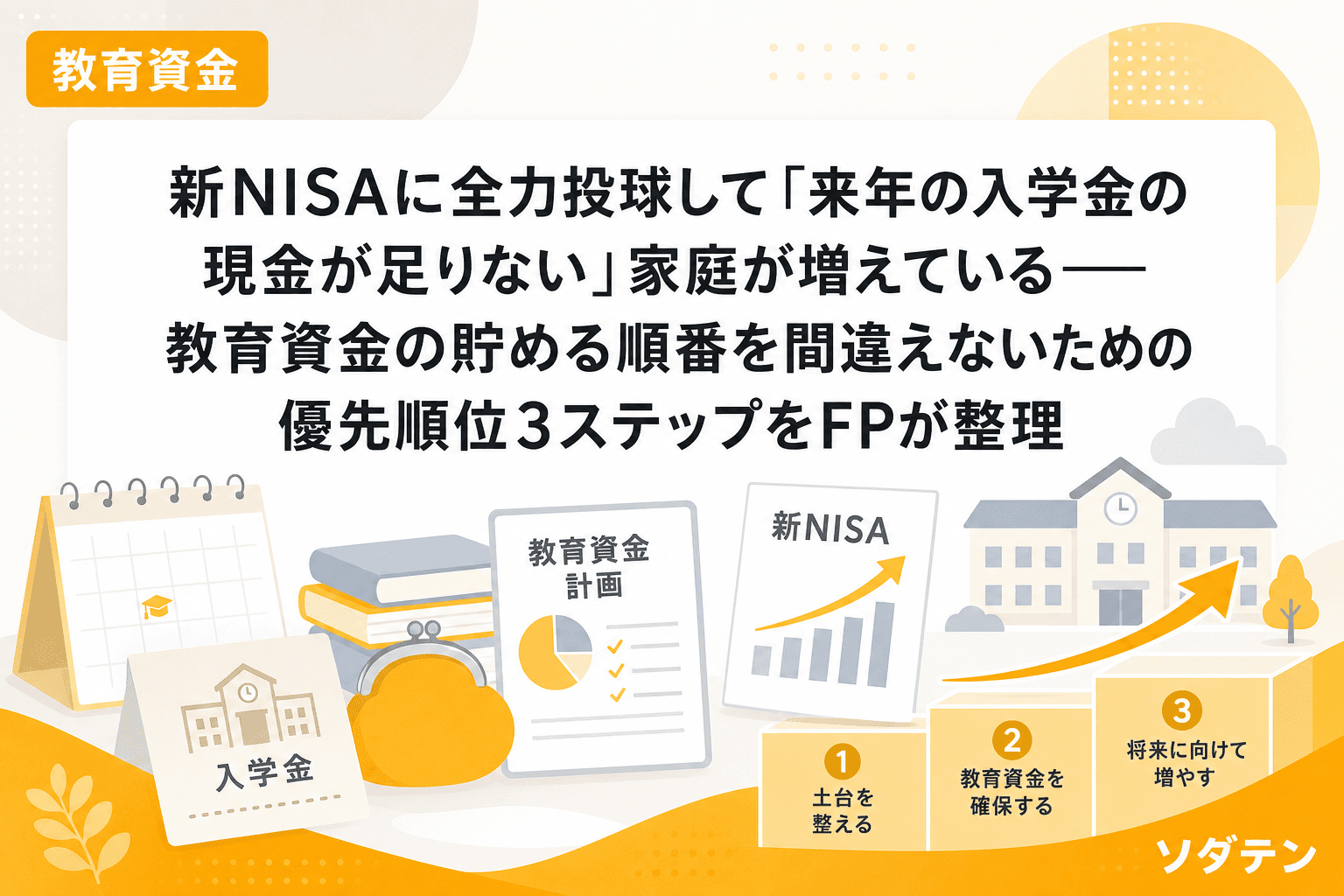

「新NISAの1,800万円枠を最速で埋めたい」──SNSでよく見かけるこのフレーズ、投資効率だけで見れば合理的です。でもFP相談でよく聞かれるのが「来年の入学金に充てる現金がない」という声。2024年の新NISA開始以降、教育資金の現金を確保しないまま投資に回す子育て世帯からの相談が体感で3倍に増えました。

結論から言えば、子育て世帯にとって「最速入金」よりも「貯める順番」のほうがはるかに重要です。この記事では、教育資金と投資の優先順位を間違えないための3ステップフレームワークを、FP相談1,500件超の実績と私自身の3児の教育資金管理の経験から整理します。

なぜ「新NISAに全力」で現金が足りなくなるのか

新NISAの年間投資枠はつみたて投資枠120万円+成長投資枠240万円=合計360万円。生涯投資枠は1,800万円です。SNSでは「5年で枠を埋める」計算で年360万円、月30万円を投資に回す投稿が注目を集めています。

しかし子育て世帯には、投資家にはない制約があります。教育費には「使用期限」があるということです。入学金の納付期限は合格発表から1〜2週間後。私立大学の入学金は平均約25万円、併願校への「捨て金」を含めると50万円近くが2〜3週間で必要になります。

しかも新NISAで運用している資産は、売却したい時点で含み損を抱えている可能性があります。2024年8月の急落時には、年初に一括投資した方の含み損が一時的に10〜15%に達しました。入学金の支払いが翌月に迫っているタイミングで含み損の資産を売却するのは、精神的にも経済的にも大きな負担です。

教育資金の「貯める順番」3ステップ

FP相談1,500件の実績から、3年以上積立を継続できている子育て世帯に共通するのは、以下の順番で資金を確保していることです。

ステップ1:生活防衛資金(生活費6カ月分)を普通預金で確保する

まず最優先は生活防衛資金です。共働き(正社員×正社員)なら生活費の3〜6カ月分、片働きなら6〜9カ月分が目安。月の生活費が30万円なら、90〜180万円を普通預金に置いておきます。

この資金は新NISAで代替できません。元本保証がないからです。急な入院やリストラ時に、含み損の投資信託を泣く泣く売るのは最悪の選択肢です。

ステップ2:5年以内に使う教育費を元本保証型で分離する

結論から言うと家計の見直しが先。ここが最も見落とされるステップです。

5年以内に使う教育費──入学金、受験費用、制服代、塾の年間費用──は株式で運用してはいけません。使う時期が決まっているお金を相場に晒すと、必要なタイミングで元本割れしているリスクがあるからです。

具体的な預け先は以下の通りです。

- 1〜2年以内に使う分:ネット銀行の普通預金(金利0.30〜0.75%)

- 3〜5年先に使う分:ネット銀行の定期預金(金利0.80〜1.30%)または個人向け国債変動10年(2026年6月時点で年利0.92%、中途換金も1年経過後なら可能)

この「使う時期で預け先を変える」発想がないと、教育費も投資も同じ口座に入れてしまい、残高の錯覚が起きます。

ステップ3:ステップ1・2を確保した余裕資金で新NISAに投資する

ここまで来て初めて、新NISAの出番です。教育費の「5年以上先に使う分」と老後資金がこのステップの対象になります。

FP相談で提案しているのは、夫婦でNISA口座の目的を分担する方法です。たとえば夫の新NISAは老後資金用、妻の新NISAは教育資金用と分けておけば、口座残高で進捗が見えます。「あといくら足りないか」「いつ売却すべきか」の判断が格段にしやすくなります。

年収帯別「現実的な配分」の目安

「全額NISAに入れたい気持ちはわかるけれど、教育費の現金が先」という原則を踏まえた、年収帯別の配分目安です。

| 世帯年収 | 生活防衛資金 | 教育費(元本保証) | 新NISA |

|---|---|---|---|

| 400万円台 | 月0.5〜1万円 | 月1.0〜1.5万円 | 月0.5〜1万円 |

| 500〜600万円台 | 月1〜1.5万円 | 月1.5〜2.5万円 | 月1〜2万円 |

| 700〜800万円台 | 月1.5〜2万円 | 月2.0〜3.0万円 | 月2〜5万円 |

| 900万円以上 | 確保済みなら0 | 月3.0〜4.0万円 | 月5〜10万円 |

ポイントは、生活防衛資金と教育費の元本保証分が確保できるまでは、NISAの金額を抑えること。枠を5年で埋められなくても、生涯投資枠は消えません。焦る必要はないのです。

「最速入金」より「積立の順番」が大事な3つの理由

- 教育費には使用期限がある:入学金の納付は合格発表から1〜2週間。相場の回復を待てません

- 含み損の売却は損失の確定:5年以内に使うお金を株式で持つと、必要な時に元本割れしたまま売るリスクがあります

- 教育資金と投資の混在は判断ミスの元:同じ口座に入れると「まだ残高がある」と錯覚し、入学直前に慌てることになります

うちの長女のとき実際に、新NISAで教育費も老後資金も同じように積み立てていた時期がありました。でも長男の中学入学準備で入学金・制服代・部活道具が一気に来たとき、「どの口座のお金が教育費で、どれが老後用なのか」が分からなくなって青ざめた経験があります。それ以来、教育資金口座と投資口座は明確に分けています。

今日からできる3つのアクション

- 生活防衛資金の残高を確認する:30万円未満なら、NISAの積立を一旦減らしてでも先にここを埋める

- 5年以内の教育費を書き出す:入学金・受験費用・制服代・塾代を時期と金額で整理し、元本保証の口座に分離する

- 夫婦でNISA口座の「目的ラベル」を決める:どちらが教育資金用、どちらが老後用かを共有するだけで、取り崩し判断のミスが減る

よくある質問(FAQ)

Q1. 新NISAで教育費を貯めるのは間違いですか?

間違いではありません。ただし5年以上先に使う分だけを新NISAで運用し、5年以内に使う分は元本保証型で別に確保するのが鉄則です。使う3年前から段階的に現金化を始める「入学3年前ルール」も意識してください。

Q2. 生活防衛資金がまだ貯まっていない場合、NISAは始めないほうがいいですか?

完全にゼロなら、まず30万円を目標に普通預金で貯めてください。30万円確保できたら、少額(月5,000〜1万円)からNISAを並走させて構いません。「30万→90万→生活費6カ月分」と段階的に増やせばOKです。

Q3. 夫婦で新NISAの目的を分けるのはなぜ有効ですか?

口座残高がそのまま「教育資金の進捗」「老後資金の進捗」として見えるからです。目的が混在した口座は、入学時にいくら引き出せるのか判断できず、必要以上に売却したり逆に足りなくなったりするリスクがあります。

Q4. 児童手当は全額NISAに入れるべきですか?

2027年に始まるこどもNISAの活用は有力ですが、12歳未満は原則引き出し不可という制限があります。中学受験を予定している家庭や、5年以内に使う教育費が不足している家庭は、全額投資ではなく預貯金とのバランスを取るのが現実的です。