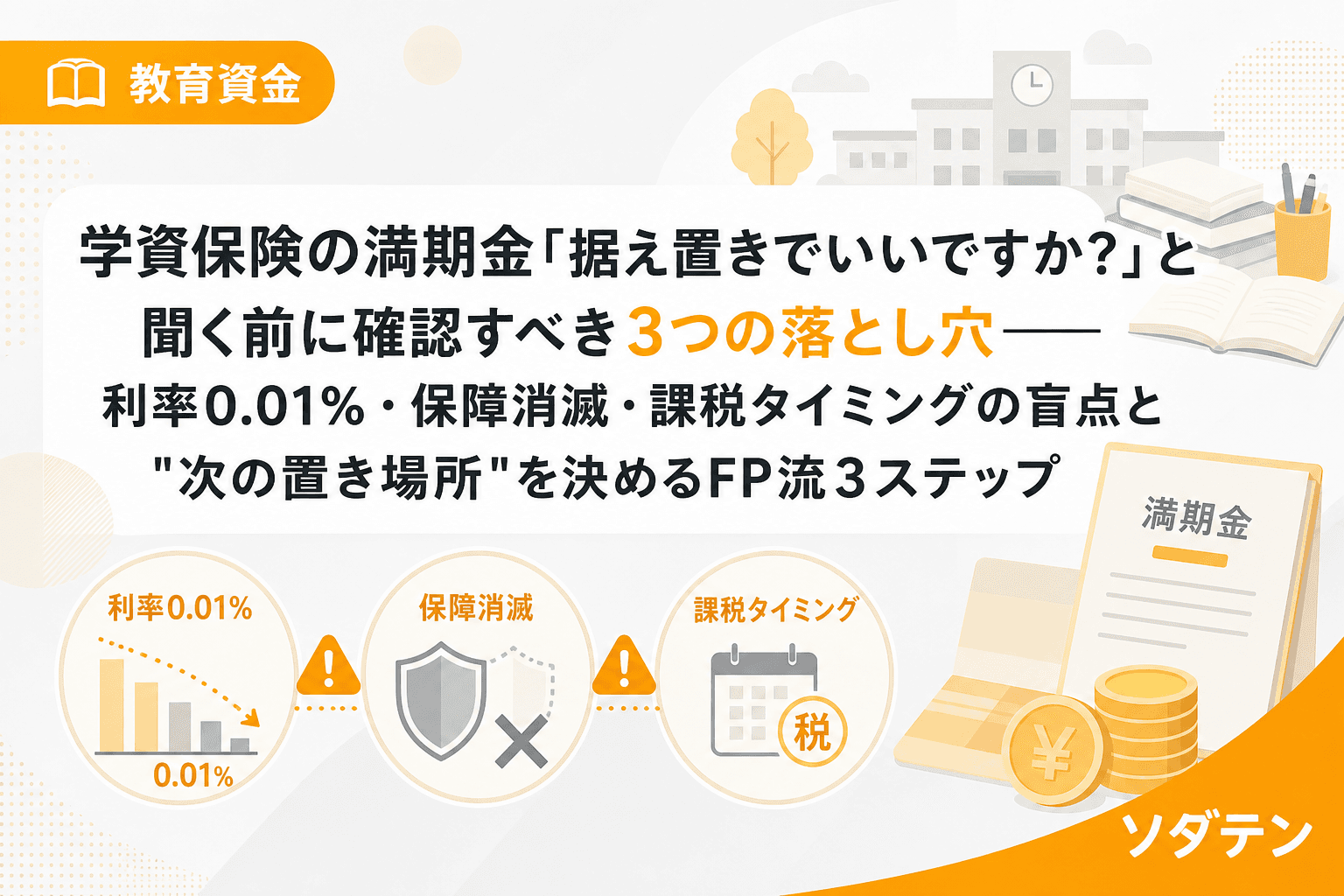

FP相談でよく聞かれるのが「学資保険の満期案内が届いたんですが、据え置きでいいですよね?」という質問です。この質問、実は年間50件以上いただきます。

結論から言うと、「とりあえず据え置き」は3つの落とし穴があるため、満期を迎える前に「次の置き場所」を決めておくことが重要です。

うちの長女のとき実際に学資保険の満期案内が届いて、保険会社の担当者に「据え置きにしますか?」と聞かれたことがあります。あのとき数字を確認せずに「はい」と答えていたら、年間利息たった300円のまま放置していたかもしれません。

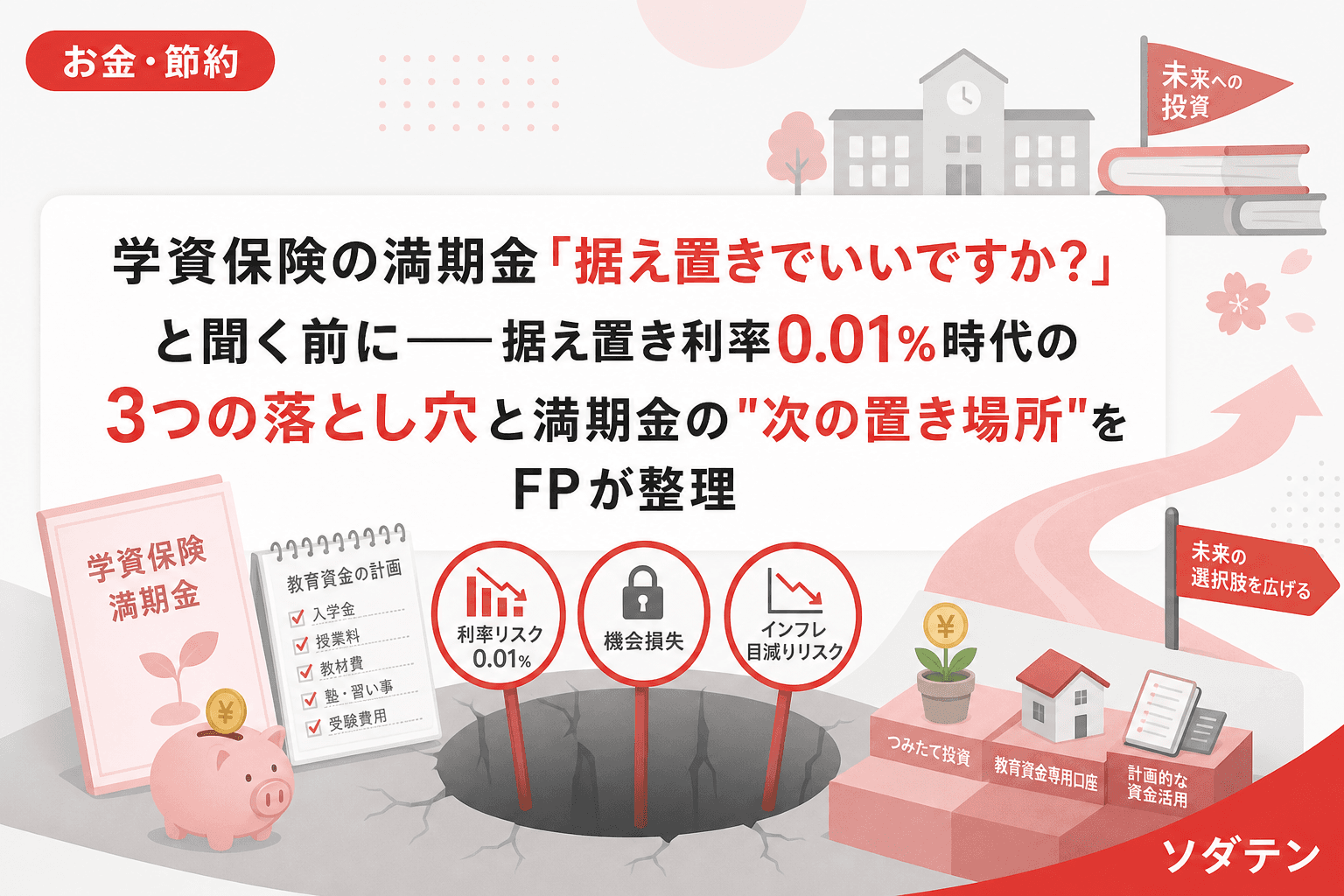

学資保険の満期金「据え置き」とは?仕組みを30秒で理解する

据え置きとは、満期保険金をすぐに受け取らず、保険会社に預けたまま利息をつけてもらう制度です。「使い道が決まっていないから」「入学まで少し時間があるから」という理由で選ぶ方が多いのですが、この判断が落とし穴につながります。

据え置き可能期間は保険会社によって異なりますが、一般的に5年〜10年が上限です。期間終了時には自動的に指定口座へ振り込まれます。

落とし穴①:据え置き利率は契約時ではなく「満期時の利率」──300万円で年間利息300円の現実

多くの方が誤解しているのが、据え置き利率です。契約時の予定利率がそのまま適用されるわけではなく、満期を迎えた時点の据え置き利率が適用されます。

2026年現在、主要保険会社の据え置き利率は0.005%〜0.01%程度です。満期金300万円を据え置いた場合の年間利息はわずか150円〜300円。税引き後はさらに少なくなります。

一方、2026年7月時点のネット銀行の普通預金金利は0.30%〜0.75%、個人向け国債変動10年は1%台後半。同じ300万円でも預け先を変えるだけで、年間利息が数百円から数万円に跳ね上がります。

【利息比較:満期金300万円を1年間預けた場合】

- 据え置き(0.01%):約300円

- ネット銀行普通預金(0.75%):約22,500円

- ネット銀行定期預金(1.3%):約39,000円

- 個人向け国債 変動10年(1.67%):約50,100円

※税引前。実際の受取額は20.315%の源泉徴収後の金額

落とし穴②:据え置き中は死亡保障・払込免除特約が「消滅」している

これはFP相談で最も驚かれるポイントです。学資保険の満期を迎えた時点で、契約に付随していた死亡保障や払込免除特約は終了しています。

つまり、据え置き期間中に万が一のことがあっても、保険としての保障は一切ありません。「保険会社に預けているから安心」と思っていると、実態は保障なしの超低金利預金になっているのです。

学資保険の契約時には「契約者(親)に万が一のことがあれば保険料が免除される」という安心感があったはずです。満期後の据え置きでは、その安心感はもう存在しないことを理解しておく必要があります。

落とし穴③:据え置きしても「課税は満期時点」──受け取っていないのに税金が発生する

3つ目の落とし穴は課税タイミングです。据え置きにしても、税法上は満期日に受け取ったものとして課税されるのが原則です。「まだ受け取っていないから非課税」ではありません。

満期金の課税の仕組み

契約者=受取人の場合、満期保険金は一時所得として扱われます。計算式は以下の通りです。

一時所得の計算

(満期保険金 − 払込保険料総額 − 特別控除50万円)× 1/2 = 課税対象額

例:満期金300万円 − 払込総額270万円 − 50万円 = ▲20万円 → 課税なし

例:満期金350万円 − 払込総額280万円 − 50万円 = 20万円 × 1/2 = 10万円が課税対象

多くの学資保険では返戻率が105〜129%程度のため、差益が50万円を超えなければ実質非課税になるケースが大半です。ただし、同じ年に他の一時所得(生命保険の解約返戻金など)がある場合は合算されるため注意が必要です。

さらに重要なのは、据え置き期間中についた利息は「雑所得」として別途課税される点です。金額が小さいため確定申告が不要なケースがほとんどですが、他の副収入がある方は合算に注意してください。

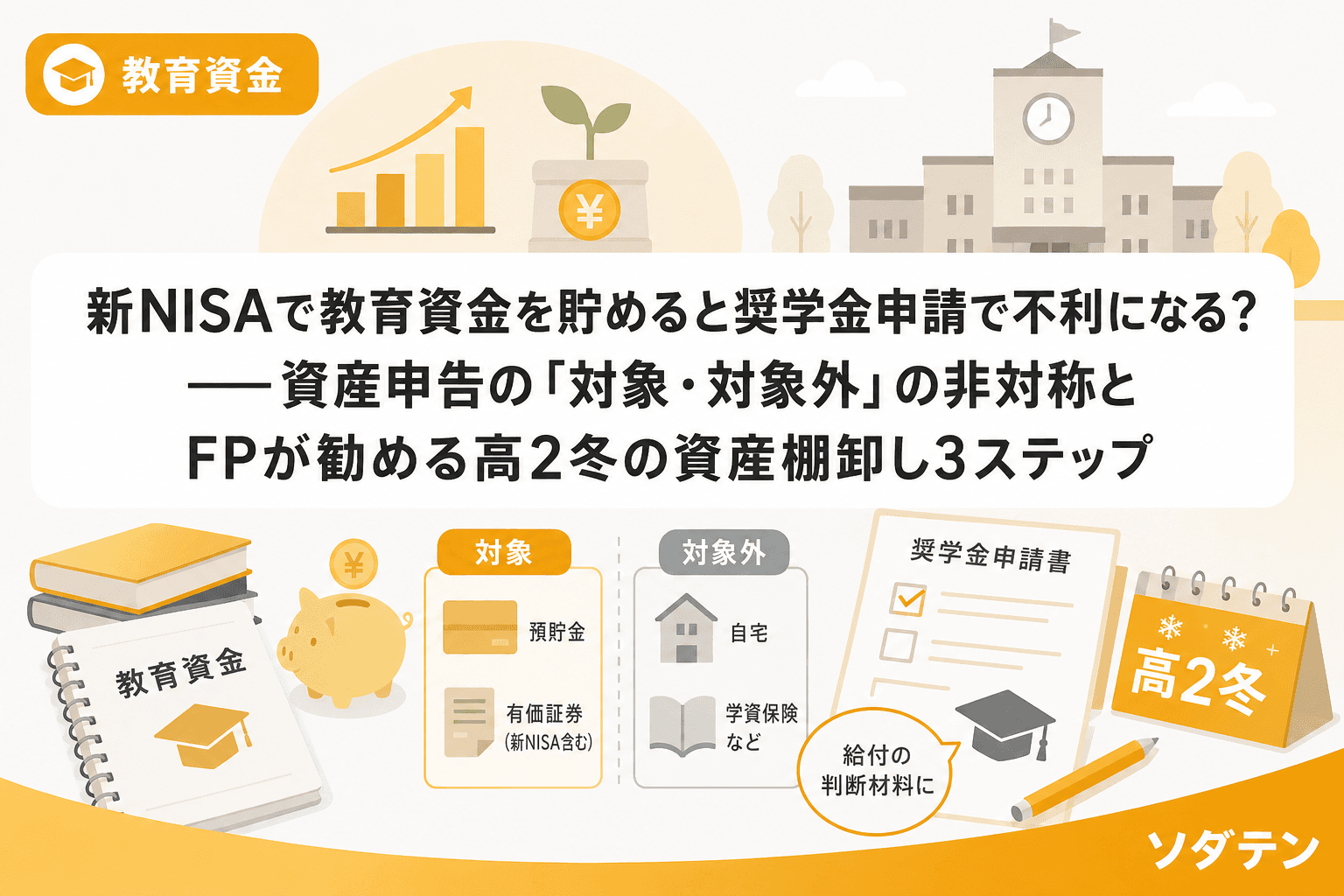

SNSで話題の「契約者貸付→新NISA投資」は絶対にやってはいけない

最近SNSで見かける「学資保険の契約者貸付を使って新NISAに投資する」という手法は、FPの立場からは推奨できません。契約者貸付の金利は年2〜3%が一般的で、この金利を確実に上回るリターンは保証されていないためです。教育資金は使う時期が決まっているお金ですから、借り入れてまで投資に回すのは順番が逆です。

満期前に「次の置き場所」を決める3ステップ

ステップ1:満期金の税金を確認する(満期3カ月前)

保険会社から届く満期案内には、満期保険金額と払込保険料総額が記載されています。差額が50万円以下なら実質非課税です。同じ年に解約予定の保険がある場合は、一時所得の合算に注意しましょう。

ステップ2:据え置きではなく「使う時期」で置き場所を3つに分ける(満期1カ月前)

朝5時に起きてExcel家計簿を開くのが私の日課ですが、満期金も教育資金と同じフレームワークで「使う時期」ごとに分けると判断がシンプルになります。

【使う時期別の置き場所】

- 1年以内に使う(入学金・授業料)→ ネット銀行の普通預金(0.30〜0.75%)

- 1〜3年後に使う(2年次以降の学費)→ ネット銀行の定期預金(1.0〜1.3%)

- 使い道が決まっていない余剰分 → 生活防衛資金に充当 or 新NISAで運用(元本割れリスクあり)

ポイントは、教育費に使う予定の分は元本保証の商品を選ぶことです。入学金の納付期限は待ってくれませんから、値動きのある商品に全額入れるのは避けましょう。

ステップ3:満期日に一括受取→翌日に振り分け(満期当日〜翌営業日)

保険会社に「一括受取」を選択し、指定口座に振り込んでもらいます。着金を確認したら、ステップ2で決めた配分に従って各口座へ振り分けます。ここで1日でも早く動くことで、据え置きの機会損失を防げます。

結論から言うと家計の見直しが先ですが、満期金の置き場所を変えるだけで年間数万円の利息差が生まれるのは、見直しの中でも最も手間の少ない改善策の一つです。

よくある質問(FAQ)

Q1. 据え置きにしてしまった場合、途中で引き出せますか?

はい、据え置き期間中でもいつでも全額または一部を引き出すことができます。保険会社のコールセンターに連絡すれば、通常1週間程度で指定口座に振り込まれます。すでに据え置きにしている方も、今から引き出して預け替えることで利息差を取り戻せます。

Q2. 学資保険の祝い金(学資金)も据え置きしないほうがいいですか?

祝い金も据え置きの利率は満期金と同じく0.01%程度です。すぐに使う予定がないなら据え置きではなく受け取って、ネット銀行の普通預金に移すだけで利息が大幅に改善します。ただし、祝い金を受け取ると満期金が減る設計の商品もあるため、保険証券で確認してください。

Q3. 満期金を受け取ったら確定申告は必要ですか?

契約者=受取人で、満期金と払込保険料の差額が50万円以下であれば、一時所得の特別控除内に収まるため確定申告は不要です。ただし、同じ年に別の保険の満期金や解約返戻金を受け取った場合は合算されるため、差額が50万円を超える可能性があります。その場合は確定申告が必要です。

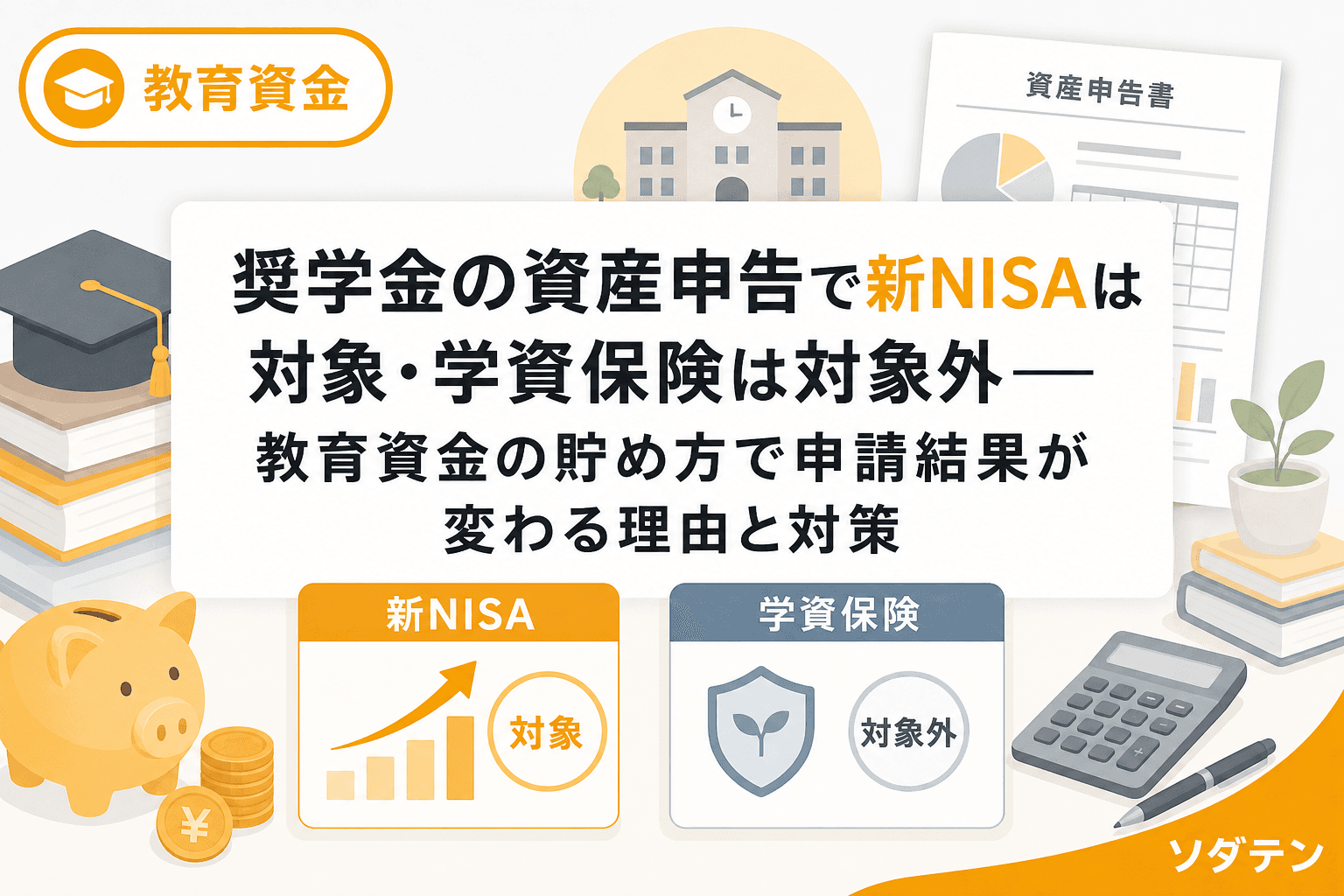

Q4. 満期金を新NISAに入れるのはアリですか?

教育費として使う予定がなく余剰資金であれば、新NISAでの運用は選択肢の一つです。ただし、5年以内に使う予定がある教育資金は元本保証の商品で管理するのが原則です。新NISAに入れる場合は、一括投資ではなく数カ月に分けて積立投資することでリスクを分散できます。

Q5. 学資保険が「払済保険」になっている場合はどうすればいいですか?

払済保険に変更済みの場合は、保険料の払込は終わっていますが契約自体は継続しています。満期日が近づいたら、据え置きではなく一括受取を選んでステップ2の振り分けを行ってください。払済後の予定利率が据え置き利率より高い場合もあるため、保険会社に両方の利率を確認するのがおすすめです。

まとめ

学資保険の満期金「据え置き」には、①利率0.01%で年間利息が数百円しかつかない、②死亡保障・払込免除特約が消滅している、③据え置きしても課税タイミングは変わらないという3つの落とし穴があります。

満期案内が届いたら、「とりあえず据え置き」ではなく、税金の確認 → 使う時期別の置き場所決定 → 一括受取と振り分けの3ステップで対応しましょう。預け先を変えるだけで年間数万円の差が生まれます。

保険会社に「据え置きでいいですか?」と電話する前に、この3つの落とし穴を思い出してください。