「お小遣い帳を買ったのに3日で白紙に戻った」「最初は張り切っていたのに1週間で飽きた」──FP相談でお小遣いの話になると、こうした声が本当によく出てきます。

FP相談でよく聞かれるのが「お小遣い帳って続けさせたほうがいいですか?」という質問です。結論から言うと家計の見直しが先……ではなく、今回はお小遣い帳の話。続けたほうがいい。ただし「何を使って、どう記録するか」は年齢で変える必要があります。

金融広報中央委員会の「子どものくらしとお金に関する調査」によると、お小遣いの使い方について計画を立てている子どもほど、お小遣い帳をつける習慣を持っている傾向があります。つまり、記録する行為そのものが計画性を育てる土台になっているんです。

でも、大人の家計簿だって続かない人が多いのに、子どもにノート式のお小遣い帳を渡して「毎日書きなさい」は無理がありますよね。うちの長女のとき実際に、100円ショップで買ったお小遣い帳を渡したら初日だけ丁寧に書いて、3日目には「めんどくさい」の一言で終わりました。

お小遣い帳が続かない3つの本当の理由

FP相談1,500件の実績から、お小遣い帳が続かない家庭に共通するパターンを整理すると、原因は子どもの性格ではなく「仕組みのミスマッチ」に行き着きます。

理由1:記録の項目が多すぎる

市販のお小遣い帳には「日付・品名・収入・支出・残高・メモ」と6項目もあるものが珍しくありません。低学年の子にとって、買い物のたびに6項目を埋めるのは宿題より大変です。項目を減らすほど子どもが続けやすいというのは、FP相談で3年以上お小遣い制度を継続できている家庭に共通する特徴です。

理由2:記録の頻度が合っていない

「買い物をしたらすぐ書く」というルールは、低学年なら親と一緒にできますが、高学年や中学生には現実的ではありません。友達と出かけたコンビニの前でノートを開く子はいないですよね。年齢が上がるほど「毎日」から「週1」「月1」へと頻度を下げるべきです。

理由3:振り返りの仕組みがない

記録は「書くこと」ではなく「振り返ること」に意味があります。ただ数字を書き写すだけでは、子どもにとっては作業でしかありません。「今週使ったもので一番よかったのは?」「来月やりたいことは?」と自分で考える時間がセットになって初めて金銭感覚が育ちます。

年齢別|お小遣い記録の最適スタイル3ステップ

3人それぞれに合った記録方法を試行錯誤してきました。ここでは年齢別に「これなら続いた」方法を整理します。

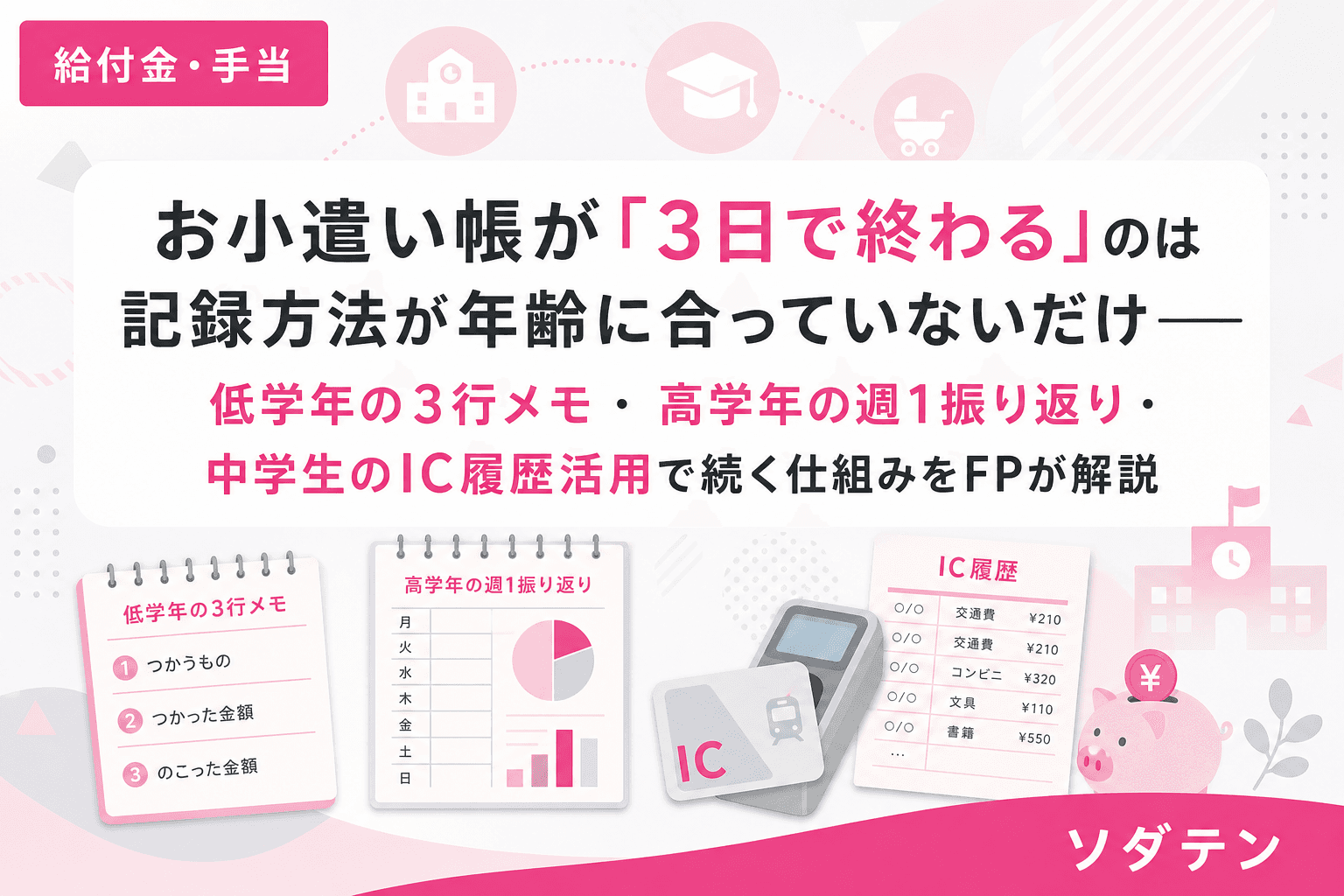

ステップ1:低学年(小1〜小3)──「3行メモ」方式

低学年のお小遣い帳は、ノートの1行に「いつ・なにに・のこり」の3つだけ書く方式が最も続きやすいです。

記入例:

- 7/5 シール 200えん のこり 300えん

- 7/12 おかし 150えん のこり 150えん

ポイントは3つです。

- 書くタイミングは「帰宅後すぐ」に限定する──買い物の直後に親と一緒に1行だけ書く。「あとで書こうね」は忘れます

- 計算は親が手伝ってOK──引き算が正確にできなくても、「お金が減った」という感覚を持てれば十分

- 1円単位の正確さは求めない──金額がだいたい合っていればOK。完璧を求めると続かなくなります

長女は小2からこの3行メモ方式で、3つの封筒(使う・貯める・あげる)と組み合わせて管理しています。毎回の記入は1分もかかりません。

ステップ2:高学年(小4〜小6)──「週1振り返り」方式

高学年になると行動範囲が広がり、友達との外出でお金を使う機会が増えます。毎回記録するのは現実的ではないので、週に1回だけ3行を書く方式に切り替えます。

週1振り返りの3行:

- 今週使ったもの(品名と金額をざっくり)

- 来週使いそうなもの(予定がある出費)

- のこり(封筒や財布の中身を数える)

うちの長男は小5のとき、毎日のお小遣い帳を「面倒くさい」と言い出しました。そこで週1回の日曜朝に切り替えたところ、半年以上続いています。

大切なのは、振り返りを「反省会」にしないこと。「なんでこんなものに使ったの?」ではなく、「買ってよかったものは?」「なくてもよかったものは?」「来月やりたいことは?」の3つの問いかけで、子ども自身が気づく方式にすると自己修正力が育ちます。

ステップ3:中学生──「ICカード履歴+月1チェック」方式

中学生になると部活の遠征や友達との外出で交通系ICカードを使う機会が増えます。ICカードには自動で利用履歴が残るため、これをお小遣い帳の代わりに活用します。

ICカード履歴活用の3ルール:

- チャージ上限を固定する──月のお小遣い額と連動させ、上限以上チャージしない

- 月1回、親子で履歴を確認する──駅やコンビニの端末、またはアプリで履歴を出力し一緒に見る

- 現金の「貯める封筒」は維持する──ICカードでは「貯めている実感」が湧きにくいため、貯蓄分は物理的な現金で残す

第一生命経済研究所の調査では、キャッシュレス利用経験のある子どもの約3人に1人が「現金よりも使いすぎてしまう」と回答しています。だからこそ、履歴を一緒に振り返る仕組みが必要です。

中学生のお小遣い帳の継続率を比較すると、毎日つけるお小遣い帳より週1回の3行方式のほうが明らかに続くというのが、FP相談での実感です。記録の精度より振り返る習慣のほうが、金銭感覚には効果的なんです。

「振り返りタイム」の設計が記録より大事

お小遣い帳の本当の目的は、正確な記録を残すことではありません。「使ったお金を振り返って、次の使い方を自分で考える力」を育てることです。

わが家では月末の土曜朝を「振り返りタイム」にしています。長男はICカード履歴、長女は3行メモ、次女はまだお小遣い制度を始めたばかりなので封筒の中身を一緒に数えるだけ。3人それぞれのやり方で5〜10分で終わります。

振り返りタイムで守っている3つのルール:

- きょうだい一緒ではなく個別にやる──比較による不満が生まれるのを防ぐ

- 「だから言ったでしょ」は禁句──失敗を隠す子にしないために、親ががっかりした顔を見せないことが最も大切

- 「次はどうする?」で終わる──過去の反省ではなく未来の計画で終わると、子どもは前向きに取り組めます

FP相談で3年以上お小遣い制度を継続できている家庭に最も共通するのは、「記録の正確さ」ではなく「振り返りの習慣化」でした。月1回でも、子ども自身がお金の使い方を振り返る時間を持てている家庭は、金銭感覚が確実に育っています。

年齢別記録方法の切り替えタイミング

記録方法を切り替えるベストなタイミングは、進級や環境の変化に合わせることです。具体的には以下の3つのタイミングが自然です。

- 小4の4月:3行メモ → 週1振り返りに切り替え(行動範囲の拡大に合わせて)

- 中1の4月:週1振り返り → ICカード履歴+月1チェックに切り替え(ICカード導入のタイミング)

- 高校入学時:月1チェック → 自己管理へ移行(バイト収入が加わる場合は収支の全体設計も)

切り替え時には、お小遣い契約書の更新と合わせて「記録方法も変えようか」と話し合うのがおすすめです。金額を上げるタイミングで管理方法も変える「裁量と責任のセット方式」が、3年以上継続できる家庭の共通パターンです。

よくある質問(FAQ)

Q1. お小遣い帳はアプリと紙どちらがいいですか?

低学年は紙の3行メモが最適です。お金が「減る」感覚を手で書くことで体感できます。高学年以降でアプリに切り替えるのは問題ありませんが、自動計算に頼りすぎると「いくら残っているか」の感覚が鈍くなるため、残高を自分で確認する習慣は維持しましょう。

Q2. 記録がいい加減でも注意しないほうがいいですか?

はい、記録の正確さより「続けていること」を褒めてください。金額が100円ずれていても、使ったことを振り返る習慣ができていれば十分です。完璧を求めるとお小遣い帳が嫌いになり、お金の管理そのものを避ける子になってしまいます。

Q3. きょうだいで記録方法が違っても大丈夫ですか?

大丈夫です。むしろ年齢に合った方法にすべきです。わが家でも長男はICカード履歴、長女は3行メモ、次女は封筒を一緒に数えるだけと、3人とも方法が違います。大切なのは「振り返りタイム」を同じ日に設定し、家庭の習慣として定着させることです。

Q4. 中学生になってもお小遣い帳を嫌がります。どうすればいいですか?

「お小遣い帳をつけなさい」ではなく、ICカードの利用履歴を月1回一緒に見る方式に切り替えてみてください。自分で書く手間がゼロになるだけで抵抗感は大きく下がります。履歴を見ながら「先月どこで一番使った?」と聞くだけでも立派な振り返りです。

Q5. お小遣い帳をつけていない家庭でも金銭感覚は育ちますか?

記録なしでも3つの封筒方式(使う・貯める・あげる)で配分する仕組みがあれば、基本的な金銭感覚は育ちます。ただし「振り返り」の機会がないと、使いすぎたことに気づく力や次月の計画性は身につきにくいです。記録はなくても、月1回の「残高チェック+次月の見通し」の会話はあったほうがよいです。

まとめ

お小遣い帳が続かないのは、子どもの意志が弱いからではありません。年齢に合った記録方法を選び、振り返りの仕組みをセットにするだけで、続く確率は大きく上がります。

- 低学年:3行メモ(いつ・なにに・のこり)を帰宅後に1行ずつ

- 高学年:週1振り返り(使ったもの・使いそうなもの・のこり)を日曜朝に

- 中学生:ICカード履歴+月1回の親子チェック

そして何より大事なのは、記録の正確さではなく「振り返りタイム」を家庭の習慣にすること。月1回・5分でいいので、子ども自身が「次はどうする?」を考える時間をつくってみてください。