FP相談でよく聞かれるのが「中学生のお小遣い、いくらが正解ですか?」という質問です。

2026年の調査(DeltaX社、中学生の保護者100人対象)によると、中学生のお小遣い平均は月3,332円。金額帯では「3,000円」が34%で最多、「5,000円」が24%と続き、この2つで6割近くを占めます。

でも、私がFP相談の現場で感じるのは「金額よりも管理方法のほうが大事」ということ。中学生になると部活の飲み物代、友達とのコンビニ、交通系ICカードでの買い物と、お金の出口が一気に増えます。小学生時代の封筒方式のまま金額だけ上げると、どこにお金が消えたのかわからなくなるんです。

小学生の管理方法が中学生に通用しなくなる3つの理由

1. お金の「出口」が3倍に増える

小学生のお小遣いの使い道は、おおむね「お菓子」「文房具」「おもちゃ・ゲーム」の3つ。ところが中学生になると、部活の飲み物・補食代、友達との外出費(コンビニ・ファストフード)、交通費、推し活・サブスク、文房具の自己調達と、管理すべき費目が一気に広がります。

令和5年度の文部科学省「子供の学習費調査」を見ても、公立中学校の学校外活動費は年間約39万円。そのうち補助学習費(塾・通信教育)だけで約30万円を占め、残りの部活・習い事関連でも年間9万円近くが動いています。お小遣いの範囲に含まれる費目は家庭によってまったく違うのが実態です。

2. 封筒の「使う・貯める・あげる」では仕分けしきれない

小学生のうちは3つの封筒(使う・貯める・あげる)で十分回せます。実際、うちの長男も小学校中学年から3分割ルールを導入して、半年かけて図鑑を自分のお金で買うという成功体験を積めました。

でも中学生になると「使う」の中身が複雑すぎて、1つの封筒では管理しきれません。部活の日の飲み物代は「使う」なのか「必要経費」なのか。友達との外出費はどこまでが裁量でどこからが付き合い経費なのか。線引きが曖昧なまま金額だけ増やすと、月の半ばで「もう足りない」と言い出す──FP相談でもこのパターンが非常に多いです。

3. 「面倒くさい」でお小遣い帳が止まる

金融広報中央委員会の「子どものくらしとお金に関する調査」では、中学生のお小遣い帳の記録率が小学校高学年より下がる傾向が見られます。毎日書く方式は思春期の子どもには続きません。記録の精度より「振り返る習慣」のほうが金銭感覚には効果的なんです。

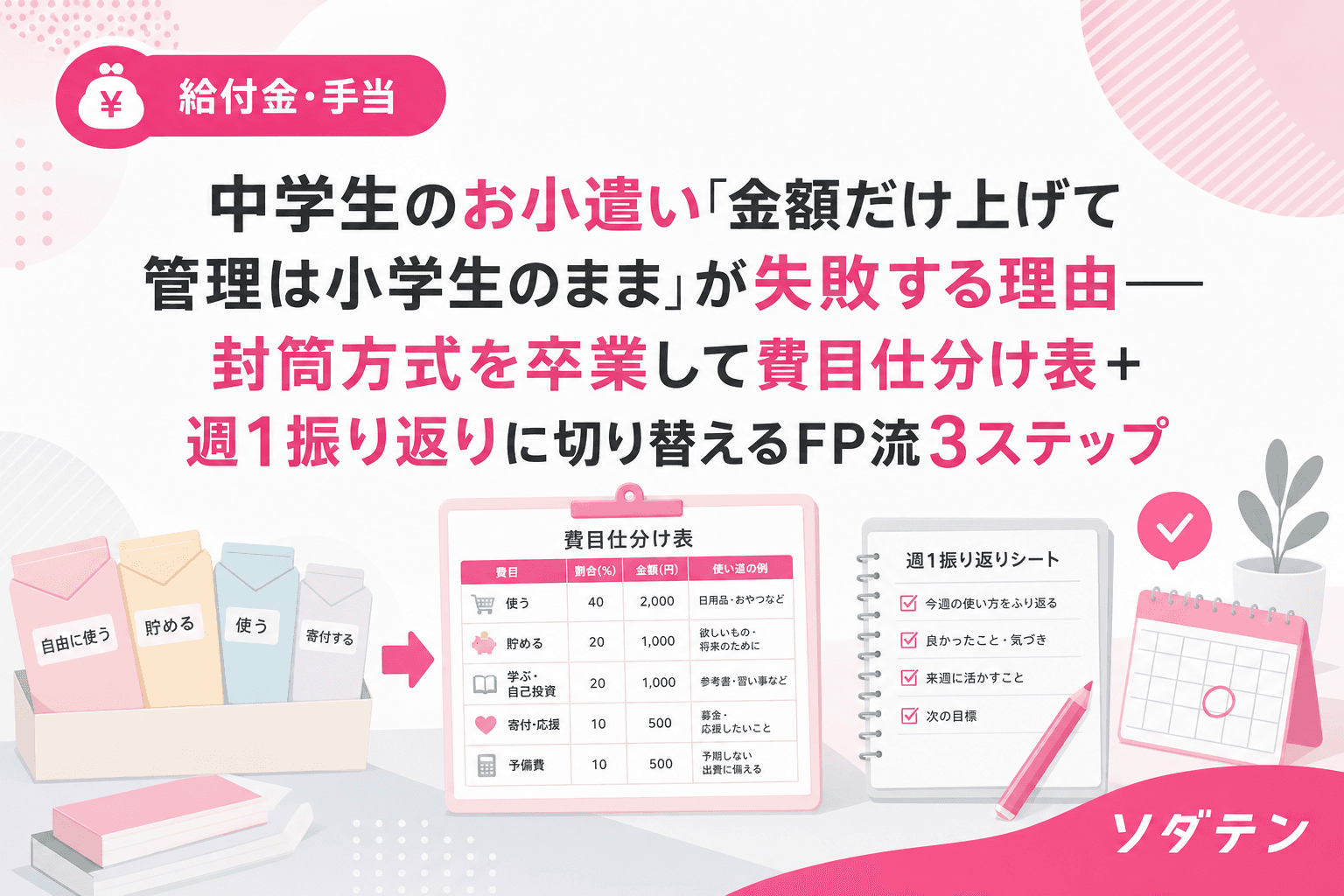

封筒方式を卒業する3ステップ

ステップ1:親子で「費目仕分け表」を作る(所要時間30分)

最初にやるのは、「親が出す費用」と「子が管理する費用」の線引きです。中学生のお小遣い問題の8割は金額不足ではなく、この線引きが曖昧なことが原因だと、FP相談1,500件の実感として断言できます。

仕分け表のテンプレートはシンプルです。

| 費目 | 親が出す | お小遣いから | 備考 |

|---|---|---|---|

| 学校の教材費 | ○ | 引き落とし | |

| 部活の道具・ユニフォーム | ○ | 年1回まとめ買い | |

| 部活の日の飲み物 | ○ | 水筒持参なら不要 | |

| 友達との外出(コンビニ等) | ○ | 月2〜3回想定 | |

| 交通費(定期外) | ○ | ICカード残高から | |

| 推し活・サブスク | ○ | 上限は要相談 | |

| 文房具 | ○ | 中学からは自己管理 | |

| 散髪代 | ○ | 親が予約・支払い |

うちの長男が小5のとき、この仕分け表を親子で作ったことがあります。それまで「お兄ちゃんのお小遣いは1,300円、長女は500円」という数字だけを見ていた長女が、費目の違いを理解して「同じ年齢になったら同じ額になるんだ」と納得してくれました。金額と管理費目はセットで見せるのが大事です。

ステップ2:記録方法を「毎日のお小遣い帳」から「週1振り返り」に切り替える

中学生に毎日の記録を求めるのは現実的ではありません。FP相談で3年以上お小遣い管理を継続できている家庭を分析すると、最も続きやすいのは「週1回・3行方式」でした。

やり方はシンプルです。毎週末(我が家は日曜の朝食後)に3つだけ書きます。

- 今週使ったもの(ざっくり費目と金額)

- 来週使いそうなもの(予定がある出費だけ)

- 残高(財布+ICカード)

ポイントは、現金の財布だけでなくICカードの残高も一緒にチェックすること。うちの長男には交通系ICカードを持たせていますが、月1回ICカードの利用履歴を親子で確認する日を設けています。電子マネーの履歴は自動で記録されるので、実はお小遣い帳より振り返りの材料として優れている面があるんです。

ステップ3:金額を「段階的に増やし、管理する費目もセットで増やす」

中学生のお小遣い、いきなり5,000円にする必要はありません。FP相談の実感として、3年以上継続できている家庭に最も多いのは「裁量と責任のセット方式」です。

具体的なイメージはこうです。

| 学年 | 定額 | 管理する費目 | 新しく加わる裁量 |

|---|---|---|---|

| 中1 | 2,000円 | 友達との外出+飲み物 | 交友費の自己判断 |

| 中2 | 3,000円 | +文房具+交通費 | ICカードの自主管理 |

| 中3 | 4,000〜5,000円 | +衣類の一部+推し活 | 年間予算の意識 |

金額を上げるタイミングで管理する費目も増やす──これが「お小遣いの額に見合った管理力を育てる」コツです。いきなり大きな金額と広い裁量を渡すより、段階的に広げるほうがお小遣い制度の継続率が高いことがFP相談の実績から見えています。

ちなみに、2026年の調査で中学生のお小遣い平均3,332円ですが、この金額に含まれる費目は家庭ごとにバラバラ。平均額だけを見て「うちは少ないかも」と焦る必要はありません。大事なのは金額と費目がセットで設計されているかどうかです。

「お小遣い契約書」の更新を忘れずに

我が家では小学校時代から「お小遣い契約書」を親子で作っています。4項目だけのシンプルなものです。

- いつ・いくら渡すか

- 親が出す費用と子が管理する費用の線引き

- 前借りルール(原則なし。緊急時は翌月から減額で相殺)

- 見直し時期(半年ごと)

中学進学のタイミングでこの契約書を更新するのが、実は最も効果的な金銭教育の機会です。金額の数字だけでなく「何を自分で管理するのか」を言語化して合意するプロセスが、お金の自己管理力を育てます。

結論から言うと家計の見直しが先──と言いたいところですが、お小遣いの管理方法については家計の前にまず「仕組みの見直し」が先です。金額を上げるだけでは子どもの金銭感覚は育ちません。費目の線引きと振り返りの仕組みをセットで設計することで、中学3年間でお金の自己管理力がぐんと伸びます。

よくある質問(FAQ)

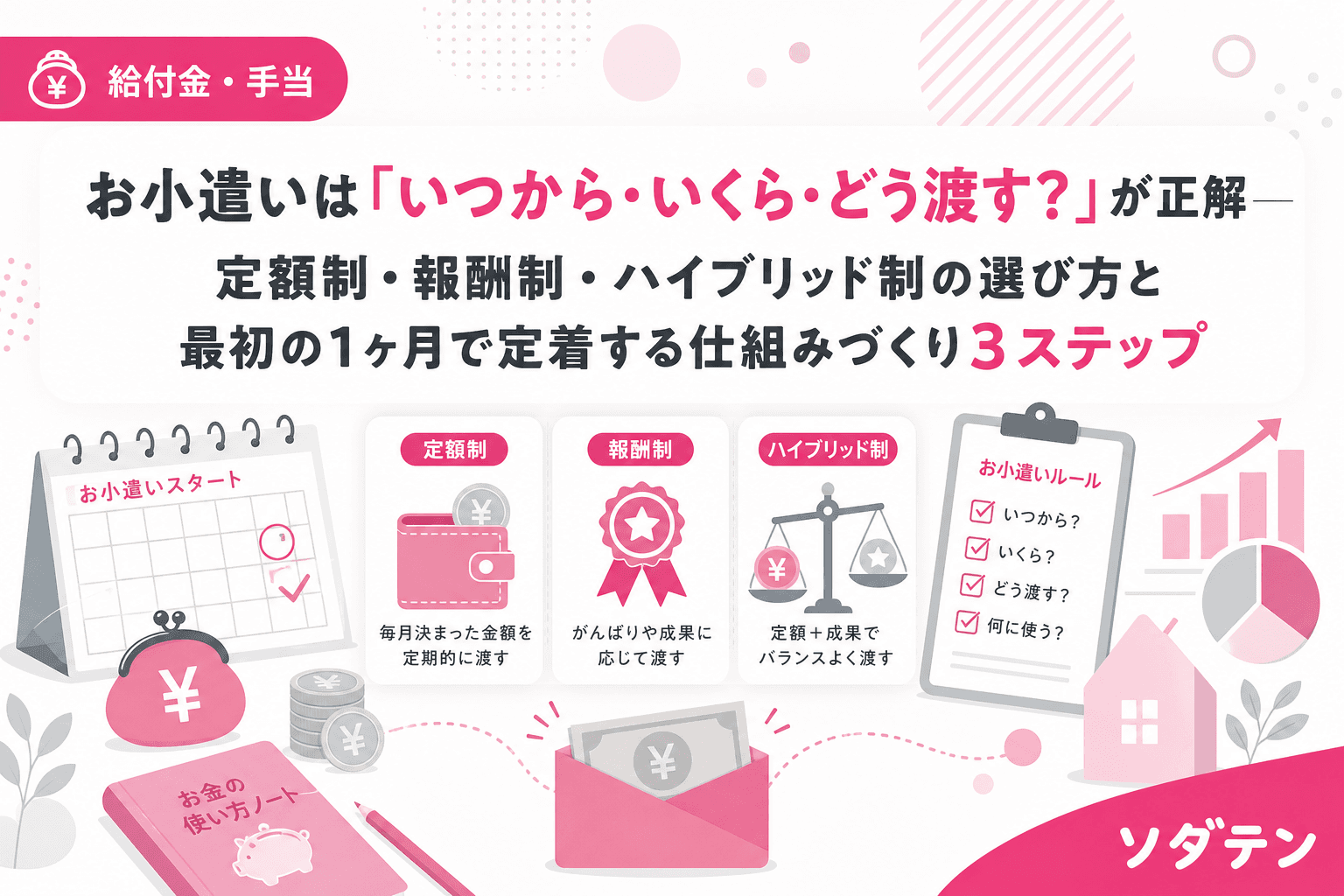

Q1. 中学生のお小遣い、定額制と報酬制(お手伝いボーナス)どちらがいい?

A. FP相談の実績では、定額+お手伝いボーナスのハイブリッド制が3年以上の継続率が最も高いです。定額で基本の「やりくり力」を鍛えつつ、臨時のお手伝いボーナス(1回100〜300円程度)で「働いて稼ぐ」体験もできます。テストの点数とお小遣いの連動は学びの動機づけが歪むため避けてください。

Q2. ICカードやスマホ決済は中学生から使わせても大丈夫?

A. 中学生からのICカード導入は現実的な選択肢です。ただし、プリペイド型で月のチャージ上限を決めておくことが必須です。第一生命経済研究所の調査では、キャッシュレス利用経験のある子どもの約3人に1人が「現金より使いすぎる」と回答しています。3分割ルールの「貯める」封筒は現金のまま残すと、貯蓄の実感を維持できます。

Q3. 友達とお小遣いの金額を比べて「少ない」と言われたら?

A. 金額の数字だけでなく「その金額で何を管理しているか」の費目をセットで説明しましょう。友達のお小遣い5,000円には文房具・交通費・部活の飲み物代が含まれているかもしれません。費目仕分け表があれば「うちは文房具は親が出すからお小遣いは交友費だけ。実質の自由に使えるお金は同じくらいだよ」と具体的に伝えられます。

Q4. お小遣いが足りなくなったとき、追加で渡してもいい?

A. 「足りなくなっても追加・前借りをしない」ルールが最も重要で、かつ最も難しいルールです。追加でもらえるという学習をさせてしまうと、予算を守る動機がなくなります。ただし友達との金銭トラブルやICカードの不正利用など、介入すべきラインを超える場合は別です。「次はどうする?」と問いかけて、子ども自身に対処法を考えさせてください。

参考文献

- 株式会社DeltaX「中学生のお小遣い平均はいくら?物価高の影響は?─100人調査で見えた家庭ごとの工夫」2026年2月調査

- 文部科学省「令和5年度子供の学習費調査」2026年1月公表

- 金融広報中央委員会「子どものくらしとお金に関する調査(第3回)」2015年度

- 第一生命経済研究所「子どものキャッシュレス決済利用に関する調査」