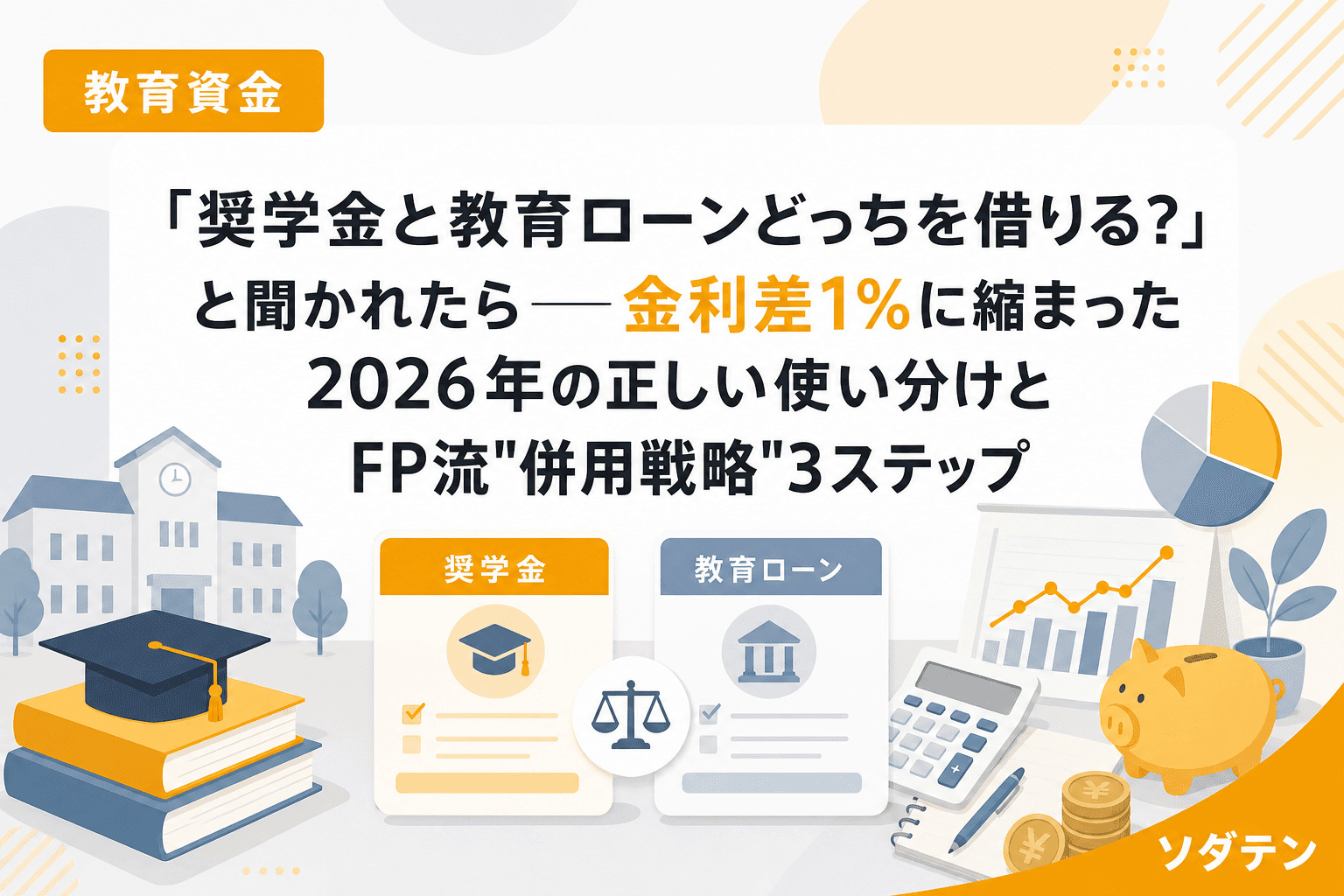

FP相談でよく聞かれるのが「奨学金と教育ローン、どっちを借りたらいいですか?」という質問です。以前なら「まず奨学金、足りない分を教育ローンで」と即答できました。でも2026年の今、その常識が揺らいでいます。

JASSO第二種奨学金の利率固定方式は2026年3月時点で2.423%。4年前の0.369%から実に6倍超に急騰しました。一方、国の教育ローン(日本政策金融公庫)は3.55%。金利差はわずか約1%にまで縮まっています。

結論から言うと家計の見直しが先ですが、それでも借入が必要になったとき、「どちらか」ではなく「組み合わせて使う」のが2026年の現実的な正解です。今回は、FP相談の現場で体系化した併用戦略を3ステップでお伝えします。

奨学金と教育ローン、5つの軸で正しく比較する

まず大前提として、この2つは似ているようでまったく異なる制度です。混同すると判断を誤るので、5つの軸で整理しておきましょう。

| 比較軸 | JASSO第二種奨学金 | 国の教育ローン |

|---|---|---|

| 債務者 | 学生本人 | 保護者 |

| 受取方法 | 毎月定額を分割振込 | 一括で最大350万円(条件により450万円) |

| 金利(2026年) | 固定2.423% / 見直し1.700% | 固定3.55%(ひとり親等は▲0.4%) |

| 在学中利息 | なし(無利息) | あり(元金据置は選択可) |

| 所得制限 | あり(第二種は比較的緩い) | あり(世帯年収790万円以内等) |

この表で最も見落とされやすいのが「在学中利息」の差です。奨学金は在学中ずっと無利息ですが、教育ローンは借りた翌月から利息が発生します。金利の数字だけ見ると1%の差ですが、在学4年間の無利息期間を加味すると、実質的なコスト差は数字以上に大きいのです。

384万円借入シミュレーション──利息差は約35万円

具体的にどれくらい違うのか、384万円(月8万円×48カ月)を借りた場合で比較してみます。

| 奨学金(固定2.4%) | 教育ローン(固定3.55%) | |

|---|---|---|

| 在学中利息 | 0円 | 約54万円(元金据置の場合) |

| 卒業後の利息(20年返済) | 約100万円 | 約93万円 |

| 返済総額 | 約484万円 | 約531万円 |

| 月々の返済額 | 約20,200円 | 約22,100円 |

利息だけで約35万〜47万円の差。うちの長女のとき実際にシミュレーションを作りましたが、この差額は中学3年間の塾代に相当する金額です。金利差が1%に縮まったとはいえ、在学中無利息のメリットを含めると奨学金のほうが総コストは低いという結論は変わりません。

それでも教育ローンが必要になる場面がある

ではなぜ教育ローンが存在するのか。それは奨学金だけではカバーできないタイミングがあるからです。

入学金の納付期限に間に合わない

奨学金は入学後に毎月振り込まれる仕組みです。合格発表から2〜3週間後に求められる入学金(私立大で平均約25万円)には物理的に間に合いません。併願校への「捨て金」も含めると、合格直後に50万円前後の現金が必要になるケースもあります。

奨学金の振込開始まで空白期間がある

4月入学でも、奨学金の初回振込は5〜6月になることが一般的です。入学直後の教材費・通学定期代・引っ越し費用は自己資金で賄う必要があります。

こうした「タイミングのギャップ」を教育ローンで埋めるのが、FP相談で最も多く提案している併用戦略です。

FP流"併用戦略"3ステップ

ステップ1:入学前の一時費用を教育ローンで橋渡し

入学金・併願校の捨て金・引っ越し費用など、奨学金では間に合わない一時費用を国の教育ローンで調達します。必要最低限の金額に絞ることがポイントです。目安は50万〜100万円。借りすぎると利息負担が重くなります。

ステップ2:在学中の生活費・学費は奨学金で賄う

毎月の授業料や生活費は、在学中無利息のメリットがある奨学金を主軸にします。第一種(無利子)を最優先で申請し、不足分を第二種で補います。

朝5時に起きてExcel家計簿でシミュレーションを回した結果、月額は「授業料÷12+生活費の不足分」で計算し、必要以上に借りないことが鉄則です。借入総額が増えるほど返済期間も長くなり、利息が膨らみます。

ステップ3:奨学金の振込が安定したら教育ローンを繰上返済

奨学金の振込が毎月安定して届くようになったら、教育ローンの元金を少しずつ繰上返済します。国の教育ローンには繰上返済の手数料がかかりません。教育ローンの金利3.55%の利息を1日でも早く止めることが、総返済額を減らす最大のレバーになります。

併用するときに見落としがちな3つの注意点

1. 奨学金の申込時期を逃さない

教育ローンは1年中申し込めますが、奨学金には申込期限があります。予約採用は高3の春(4〜6月)。この時期を逃すと在学採用に回り、条件が厳しくなる可能性があります。高2の冬には家族で資金計画を共有しておくべきです。

2. 利率固定方式と見直し方式の選択

2026年時点で利率固定方式は2.423%、見直し方式は1.700%。見直し方式のほうが安く見えますが、5年ごとに変動するリスクがあります。金利上昇局面では固定方式のほうが安心ですが、返済期間が短い場合は見直し方式で利息を抑えられることも。返済期間と金利見通しのバランスで判断してください。

3. 教育ローンと奨学金の返済は「家計の別枠」で管理する

教育ローンは保護者、奨学金は子ども本人が返済します。2つの返済を同じ家計の中で曖昧に管理すると、どちらがいくら残っているか見えなくなります。返済用の口座を分け、それぞれの残高を毎月確認する仕組みを作りましょう。

よくある質問(FAQ)

Q1. 奨学金と教育ローンは本当に併用できますか?

はい、併用できます。JASSOの公式サイトでも「国の教育ローンとの併用が可能」と明記されています。実際にFP相談では、入学金を教育ローンで橋渡しし、在学中の費用を奨学金で賄う併用パターンが最も多いです。

Q2. 民間の教育ローンと国の教育ローン、どちらを選ぶべきですか?

まず国の教育ローン(日本政策金融公庫)を検討してください。固定金利3.55%は民間の変動金利より高く見えることがありますが、固定であることの安心感と、ひとり親家庭への0.4%引き下げなど優遇措置が充実しています。所得制限に該当しない場合のみ、民間ローンを比較検討しましょう。

Q3. 第一種奨学金(無利子)に通らなかった場合はどうすればいいですか?

第二種でも在学中無利息のメリットは同じです。金利2.4%台でも教育ローンの3.55%より低いため、第二種+教育ローン併用は十分に合理的です。成績基準や家計基準が第一種より緩いので、まず第二種を確保してから家計全体のシミュレーションを作りましょう。

Q4. 奨学金の金利が3%上限と聞きましたが、今後超える可能性はありますか?

JASSOの第二種奨学金は利率の上限が年3%と定められています。2026年3月時点で2.423%と上限に近づいていますが、3%を超えることはありません。ただし、上限近くまで上昇する可能性は今後の金融政策次第です。固定方式を選ぶ場合は「最大でも3%」というキャップがあることを念頭に判断してください。

Q5. 親が教育ローンを借りると、住宅ローン審査に影響しますか?

教育ローンの借入は個人信用情報に記録されるため、住宅ローン審査の際に返済負担率の計算に含まれます。住宅購入を数年以内に予定している場合は、教育ローンの借入額を必要最小限にとどめ、繰上返済で残高を減らしておくことが重要です。

まとめ:「どちらか」ではなく「組み合わせ」で考える

奨学金と教育ローンは競合する制度ではなく、補完し合う関係です。奨学金は在学中無利息・低金利で「メインの借入」として使い、教育ローンは入学前の一時費用を「橋渡し」するサブとして使う。この組み合わせが、2026年の金利環境で最も合理的な選択です。

ただし、借りる前にできることがあります。児童手当の専用口座化、新NISAでの積立、固定費の見直し。FP相談で1500件以上の家庭を見てきた実感として、借入額を1円でも減らす事前準備が、返済期間中の家計の安定に直結します。高2の冬までに家族全員で資金計画を共有する時間を、ぜひ作ってみてください。