FP相談で「うちは子ども3人だから大学は全員無料ですよね?」と笑顔で話す親御さんに出会うたび、制度のリアルを伝えるべきか一瞬迷います。2025年度から始まった多子世帯の大学等授業料無償化は、所得制限なしで授業料・入学金を支援してくれる画期的な制度です。でも「3人いればOK」ではなく、「3人を同時に扶養している間」が条件。きょうだいの年齢差によっては、第1子の就職で支援がスパッと途切れます。

結論から言うと家計の見直しが先──制度を「使える前提」で資金計画を組むと、途切れた瞬間に家計が回らなくなります。この記事では、扶養カウントの仕組み、年齢差別の支援シミュレーション、途切れる期間を埋める3つの教育資金戦略を整理します。

多子世帯の大学無償化──制度の基本をおさらい

支援の対象と金額

2025年度から、税法上の扶養親族である子どもが3人以上いる世帯の学生は、所得制限なく大学等の授業料・入学金の減免を受けられます。支援額の上限は以下のとおりです。

| 区分 | 授業料(年額上限) | 入学金(上限) |

|---|---|---|

| 国公立大学 | 約54万円 | 約28万円 |

| 私立大学 | 70万円 | 26万円 |

国公立大学であれば授業料のほぼ全額がカバーされますが、私立大学は授業料の平均が約96万円(文科省令和5年度調査)であるため、差額は自己負担です。「無償化」という名称から全額無料と思い込むケースが多いのですが、あくまで上限額までの支援です。

「扶養カウント」の判定ルール

制度のカギは扶養カウントです。ここでの「扶養」は税法上の扶養親族を指し、判定は申請時点で確定している直近の12月31日時点の住民税情報に基づきます。つまり、2026年度の支援は2024年12月31日時点の扶養状態で審査されるのです。

重要なポイントを3つ整理します。

- 年齢制限はない:高校生でも大学院生でも、税法上の扶養に入っていればカウントされる

- 大学院生は支援対象外だが、カウントには含まれる:第1子が大学院に進学し扶養内であれば、きょうだいの「3人」を維持できる

- 2026年10月から、大学生年代(19〜22歳)のアルバイト収入上限が103万円→160万円に緩和:バイト収入で扶養から外れるリスクが下がる

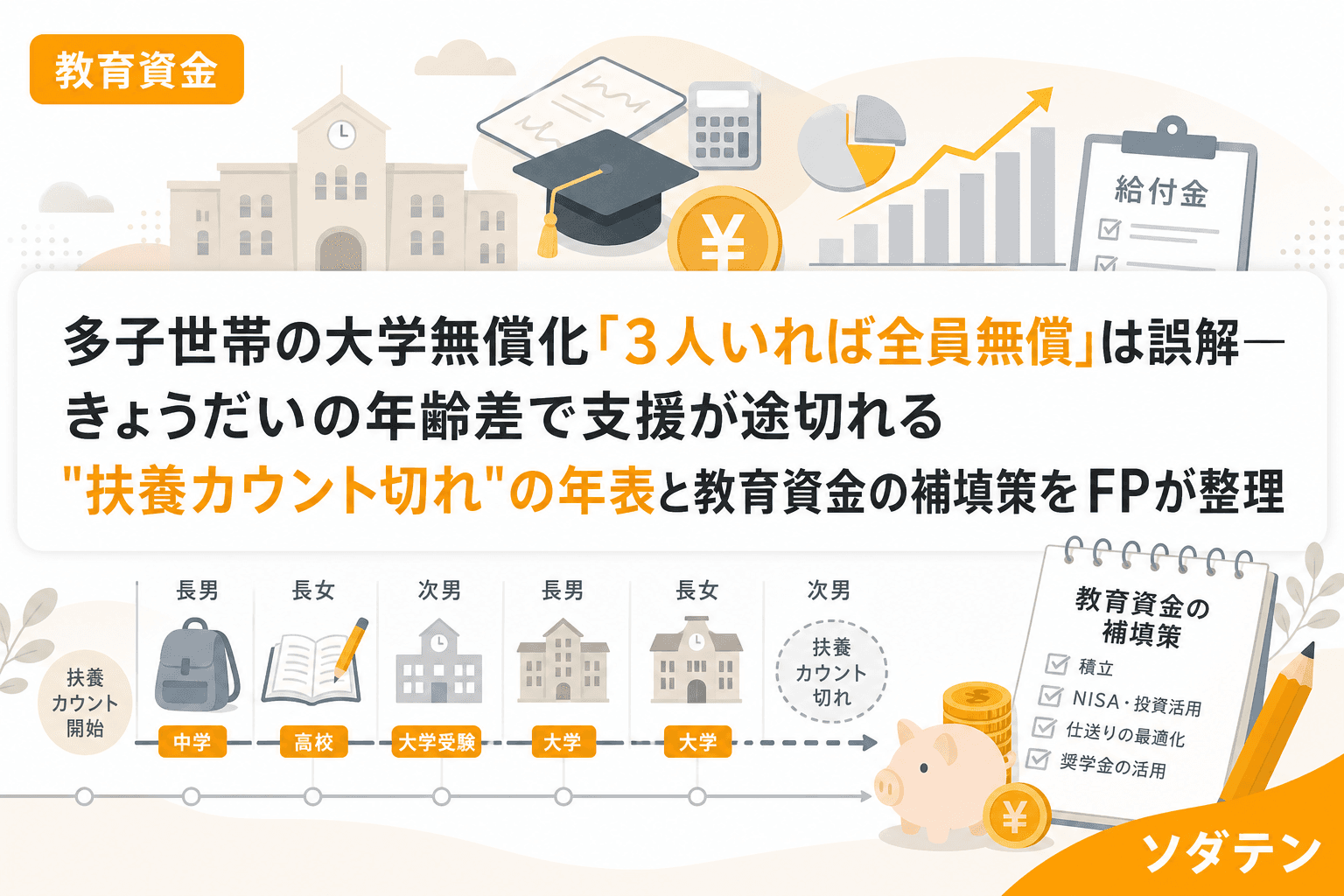

年齢差で支援が途切れる──「扶養カウント切れ」の年表

うちの長男(中1)・長女(小4)・次女(小1)は年齢差が3歳ずつ。全員が大学在学中に「扶養する子ども3人」を維持できる期間を計算してみたところ、思った以上に短かったのです。

3歳差きょうだいの年表(わが家のケース)

| 年度 | 長男 | 長女 | 次女 | 扶養3人 | 多子世帯支援 |

|---|---|---|---|---|---|

| 2032 | 大学1年 | 高校1年 | 中学1年 | ○ | 長男に適用 |

| 2033 | 大学2年 | 高校2年 | 中学2年 | ○ | 長男に適用 |

| 2034 | 大学3年 | 高校3年 | 中学3年 | ○ | 長男に適用 |

| 2035 | 大学4年 | 大学1年 | 高校1年 | ○ | 長男・長女に適用 |

| 2036 | 就職(扶養外) | 大学2年 | 高校2年 | ×(2人) | 支援終了 |

| 2037 | 社会人 | 大学3年 | 高校3年 | × | 支援なし |

| 2038 | 社会人 | 大学4年 | 大学1年 | × | 支援なし |

| 2039 | 社会人 | 社会人 | 大学2年 | × | 支援なし |

長男が大学4年間と、長女の大学1年目までは支援を受けられますが、長男が就職して扶養を外れた2036年度以降、長女の大学2〜4年目と次女の大学4年間はすべて支援なしです。FP相談でよく聞かれるのが「3人いるのになぜ?」という疑問ですが、「3人いる」ではなく「3人を同時に扶養している」が条件なのです。

年齢差別──支援を受けられる年数の比較

| きょうだいの年齢差 | 3人が大学に同時在学する年数 | 多子世帯支援の恩恵(延べ年数) | 支援を受けられない大学在学年数 |

|---|---|---|---|

| 2歳差(3人) | 2年 | 約8年分 | 約4年分 |

| 3歳差(3人) | 1年 | 約5年分 | 約7年分 |

| 4歳差(3人) | 0年 | 約4年分 | 約8年分 |

| 5歳差以上(3人) | 0年 | 約4年分 | 約8年分 |

年齢差が4歳以内であれば恩恵を最大化しやすく、5歳以上開くと第1子の4年間だけで支援が終わる構造です。

「扶養カウント切れ」を延ばす2つの選択肢

支援期間を延ばす方法がないわけではありません。ただし、いずれも「制度を使うために進路を変える」本末転倒にならないよう注意が必要です。

1. 第1子が大学院に進学する

大学院生は支援の対象外ですが、親の扶養に入っていれば「扶養する子ども」のカウントには含まれます。第1子が院進すれば、その間はきょうだいの支援が継続します。ただし、大学院の学費(国立で年約54万円)は自己負担になるため、トータルの教育費は増える可能性もあります。

2. 第1子のアルバイト収入を年収160万円以内に抑える

2026年10月以降、19〜22歳の大学生年代は年収160万円以下であれば扶養カウントに含められるようになりました。ただし、第1子が就職すれば収入は当然160万円を超えるため、これはあくまで在学中のアルバイト対策です。

支援が途切れる期間を埋める──3つの教育資金戦略

うちの長女のとき実際に計算してみて青ざめたのですが、支援が途切れる長女の大学2〜4年と次女の大学4年間、合計7年分の授業料は国公立でも約378万円。制度に依存しない資金準備が不可欠です。

戦略1:児童手当+新NISAで「制度が途切れる期間」の分を先に確保

児童手当の18年間総額は1人あたり約234万円。これを「使える前提」で計算するのではなく、「制度が切れる子」の教育資金口座に優先的に積むのがポイントです。わが家では長女・次女の児童手当はそのまま教育資金口座に自動振替し、余裕のある月は新NISAで月1〜2万円を上乗せしています。

仮に長女の児童手当234万円+新NISA月1.5万円×12年間(年利3%)で約345万円。大学2〜4年目の授業料(国公立約162万円)は十分にカバーできる計算です。

戦略2:多子世帯支援を受けている間の「浮いたお金」を次の子に回す

長男の大学4年間で支援を受けられた場合、国公立なら授業料約216万円が浮きます。この「浮いた分」を生活費に溶かさず、長女・次女の教育資金口座にスライドさせる仕組みを事前に作っておくことが重要です。

具体的には、長男の授業料が減免された月に、同額を長女・次女の教育資金口座に自動振替する設定をしておく。FP相談1500件の実績から言えるのは、「浮いたお金」は仕組みがなければ生活費に消えるということです。

戦略3:毎年4月の教育資金棚卸しで「扶養カウント年表」を更新する

制度は変わります。2026年10月のアルバイト収入上限の緩和のように、今後も要件が見直される可能性があります。毎年4月の教育資金棚卸しデーに、以下の3点を確認する習慣をつけましょう。

- きょうだいの進路変更:第1子の大学院進学や就職時期の変動で、扶養カウントの切れ目が動く

- 制度改正の確認:文科省・JASSOの公式サイトで最新の要件をチェック

- 教育資金マップの更新:子どもごとの積立残高・目標額・不足額を一覧化し、夫婦で共有

よくある質問(FAQ)

Q1. 子ども4人いれば、扶養カウント切れのリスクは低い?

4人目がいれば「3人以上」を維持しやすくなりますが、第1子と第2子が連続して就職すると扶養が2人に減るケースもあります。年齢差と進路の組み合わせで個別にシミュレーションが必要です。

Q2. 第1子が就職しても「扶養に入れておく」ことはできる?

正社員として就職すれば年収は160万円を大幅に超え、税法上の扶養から外れます。扶養カウントに含めることはできません。ただし、卒業年度の12月31日時点では住民税情報がまだ反映されていないため、卒業翌年度の前期(約半年間)は制度上の猶予期間があるケースもあります。判定時点の詳細はJASSO公式サイトで確認してください。

Q3. 私立大学の場合、支援上限の70万円を超える分はどうする?

私立大学の平均授業料は約96万円(文科省令和5年度調査)で、上限70万円との差額は年約26万円、4年間で約104万円の自己負担です。さらに施設設備費(年約18万円)も別途かかるため、私立進学を視野に入れる場合は月1〜2万円の上乗せ積立を早めに始めることをお勧めします。

Q4. 2026年10月のアルバイト収入上限の緩和で何が変わる?

大学生年代(19〜22歳)のアルバイト収入上限が103万円から160万円に引き上げられます。これにより、バイト収入で扶養から外れて「扶養カウント切れ」になるリスクが軽減されます。ただし、年収150万円を超えると社会保険の扶養(健康保険)から外れる可能性があるため、税法上と社会保険の基準が異なることに注意してください。

Q5. こどもNISA(2027年開始)は扶養カウント切れ対策に使える?

2027年開始のこどもNISA(年60万円・上限600万円・無期限非課税)は、12歳未満は引き出し不可ですが、12歳以上で引き出し可能になるため、大学進学時の教育資金として活用できます。制度の恩恵を受けられない子の教育資金をこどもNISAで準備する戦略は有効です。

まとめ──制度は「ボーナス」、計画は「ベース」

多子世帯の大学無償化は、子育て世帯にとって大きな支援です。でも、きょうだいの年齢差によっては「3人いるのに支援を受けられない期間」が長くなります。教育資金は制度が使える前提ではなく、使えなかった場合も想定して組むべきです。

わが家でも、支援が途切れる期間の教育費を児童手当+新NISAで先回りして準備しています。制度はボーナスとして受け取り、計画はベースで組む。これがFP相談1500件で見えてきた、多子世帯の教育資金の鉄則です。