「国公立大学なら児童手当を貯めておけば足りる」──私自身、12年前に長男が生まれたとき、まさにそう思っていました。

ところが2025年度の東京大学の授業料値上げを皮切りに、2026年度は埼玉大学・名古屋工業大学・電気通信大学・山口大学が追随。85校中10校が上限額に引き上げる「値上げドミノ」が始まっています。

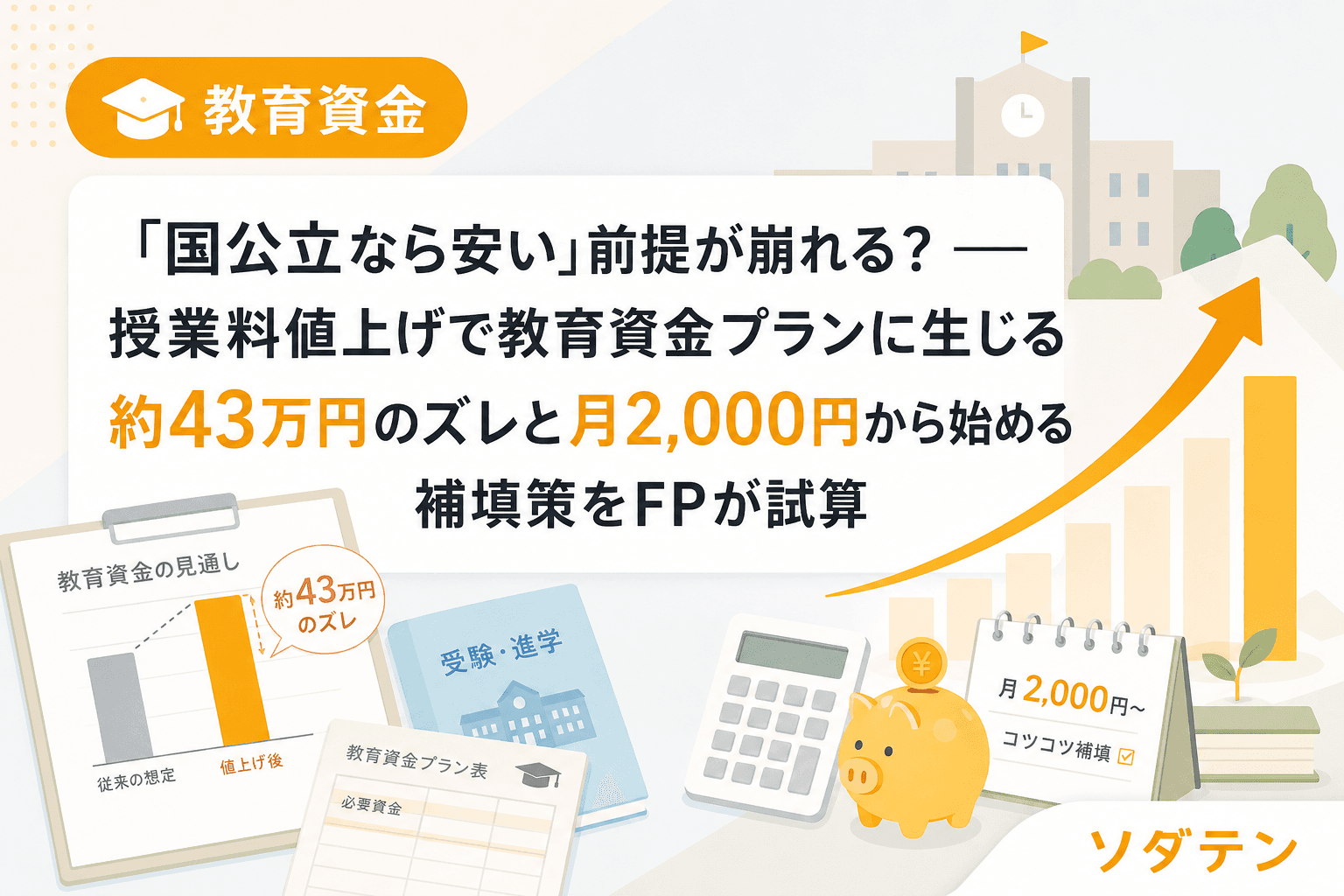

FP相談でよく聞かれるのが「国公立なら大丈夫ですよね?」という質問ですが、結論から言うと家計の見直しが先です。標準額と上限額の差は4年間で約43万円。「足りるはず」で組んだプランが、値上げ1つで崩れる構造を数字で確認し、今から修正する3ステップを整理します。

国立大学の授業料「標準額」と「上限額」の差を正確に把握する

まず押さえるべき数字を整理します。

| 項目 | 標準額 | 上限額(標準額の120%) |

|---|---|---|

| 年間授業料 | 53万5,800円 | 64万2,960円 |

| 入学金 | 28万2,000円(共通) | |

| 4年間合計(入学金込み) | 約242万5,200円 | 約285万3,840円 |

| 児童手当18年全額貯蓄との差 | ▲約8万円(ギリギリ) | ▲約51万円(大幅不足) |

児童手当を第1子・第2子で18年間全額貯めると約234万円。標準額なら約8万円の不足で何とか届きますが、上限額の大学に進学する場合は約51万円の不足です。

うちの長男のとき実際に「児童手当+学資保険月2万で国公立は大丈夫」と組んだ教育資金プランは、当時の標準額(年53万5,800円)が前提でした。12年経った今、値上げ大学に進学する可能性を計算し直したら、約43万円のズレが発生していることに気づいたんです。

値上げドミノの現状──85校中10校、首都圏外にも拡大

2026年7月時点で授業料を上限額(年64万2,960円)に引き上げた国立大学は以下の10校です。

| 値上げ開始年度 | 大学名 |

|---|---|

| 2019年度〜 | 東京藝術大学、東京工業大学(現・東京科学大学) |

| 2020年度〜 | 東京医科歯科大学(現・東京科学大学)、千葉大学、一橋大学 |

| 2024年度〜 | 東京農工大学 |

| 2025年度〜 | 東京大学 |

| 2026年度〜 | 埼玉大学、名古屋工業大学、電気通信大学、山口大学 |

注目すべきは2026年度に首都圏外の大学(名古屋工業大学・山口大学)にも拡大したこと。背景には、国からの運営費交付金が20年間で約1,600億円(13%)削減された構造的な問題があり、今後さらに追随する大学が出てくる可能性は十分にあります。

つまり、お子さんが大学に入学する10〜15年後には、上限額が「例外」ではなく「標準」になっているシナリオも想定しておく必要があるということです。

「値上げ前提」で教育資金プランを修正する3ステップ

ステップ1:現在の教育資金マップを上限額ベースで再計算する

まずやるべきことは、今ある教育資金プランの前提を「標準額」から「上限額」に差し替えることです。

再計算の手順:

- お子さんの現在の年齢と大学入学までの残り年数を確認

- 目標額を285万円(上限額4年間+入学金)に設定

- 現在の教育資金残高を差し引き、不足額を算出

- 不足額を残り月数で割って「月あたりの追加積立額」を出す

たとえばお子さんが今6歳(小1)で、教育資金が現在50万円ある場合:

- 不足額:285万円 − 50万円 = 235万円

- 大学入学まで12年(144カ月)

- 月あたり追加積立額:約1万6,300円

一方、標準額前提なら242万円 − 50万円 = 192万円で月約1万3,300円。差額は月約3,000円です。この「月3,000円」を今から上乗せできるかどうかが、10年後に効いてきます。

ステップ2:固定費見直しで月3,000〜5,000円の積立原資を確保する

「月3,000円」と聞くと小さく感じるかもしれませんが、FP相談の現場では固定費の見直しだけで月1.5〜2万円浮く家庭が珍しくありません。値上げ分の原資は、通信費・保険・サブスクの3つから十分に捻出できます。

見直しの優先順位:

| 見直し項目 | 削減目安(月額) | 手間 |

|---|---|---|

| 通信費(格安SIMへ乗り換え) | 3,000〜6,000円 | 1回の手続きで完了 |

| 保険の重複整理 | 3,000〜5,000円 | 証券を並べて比較 |

| サブスク棚卸し | 1,000〜3,000円 | クレカ明細を確認 |

わが家でも夫婦で大手キャリアから格安SIMに乗り換えたとき、月約1.2万円・年間14万円以上の通信費削減になりました。一度の手続きで毎月効果が続く「仕組みの節約」は、授業料値上げ分をカバーするのに最も現実的な方法です。

浮いた金額は給与日翌日の自動振替で教育資金口座に入れてください。手動だと生活費に溶けます。これはFP相談1,500件の実感として断言できます。

ステップ3:毎年4月の棚卸しデーに「授業料前提チェック」を追加する

授業料の値上げは一度で終わるとは限りません。今後も標準額自体が引き上げられる可能性や、さらに多くの大学が上限額に追随する可能性があります。

年1回の棚卸しに追加する3つの確認項目:

- 志望校候補の最新授業料を大学公式サイトで確認(毎年4月更新が多い)

- 値上げ大学の増加ペースをニュースでチェック(年2〜3校ペースなら上限額前提を維持)

- 多子世帯大学無償化の扶養カウントを年齢差で再確認(支援が使えない期間の自己負担を再計算)

教育資金プランは「組んだら終わり」ではなく、前提が変わるたびに再計算が必要です。うちも毎年4月の第1土曜日を「教育資金棚卸しデー」にしていますが、2025年からは授業料の前提確認を必ず入れるようにしました。

値上げ時代でも使える3つの制度・仕組み

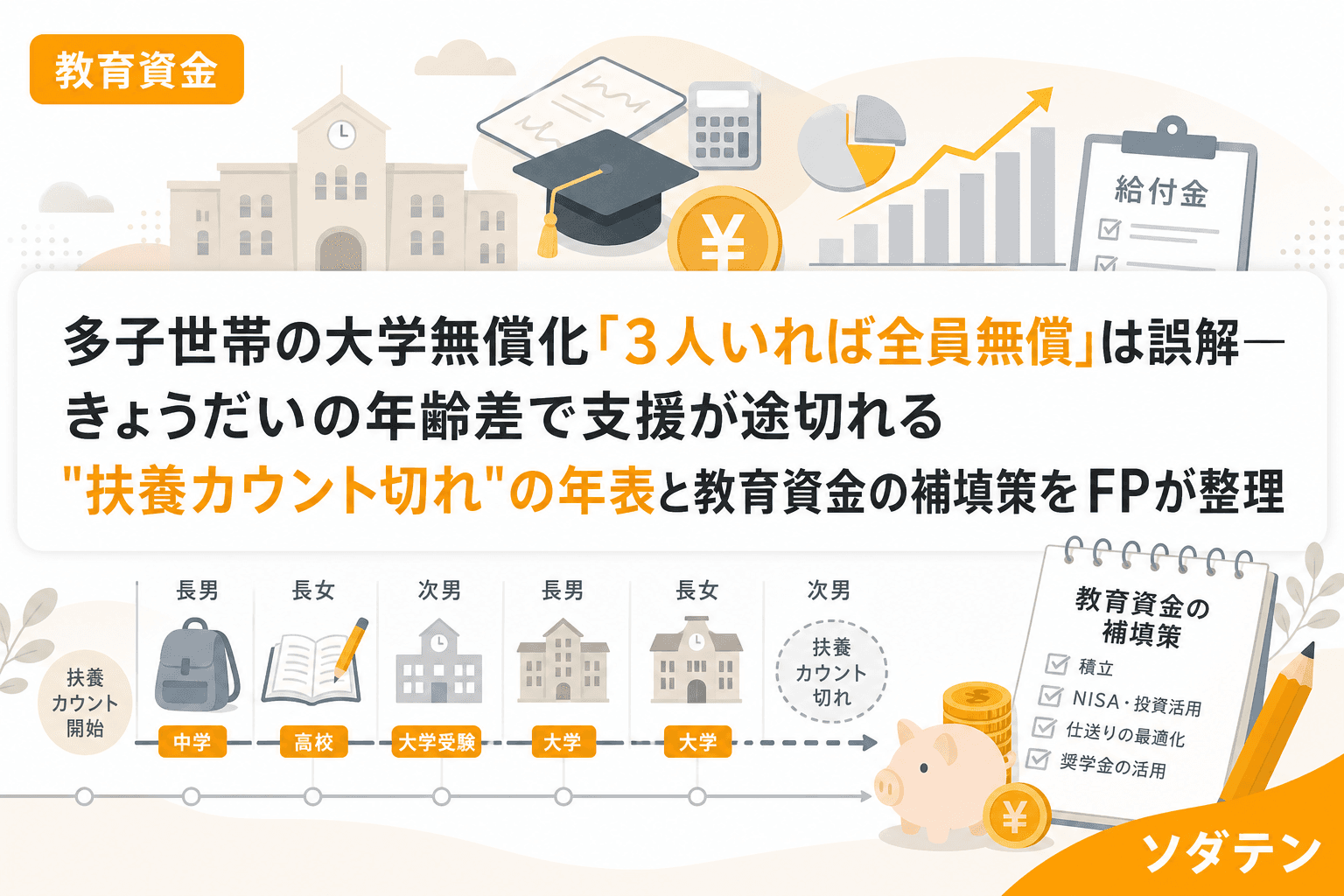

1. 多子世帯の大学等授業料無償化(2025年度〜)

扶養する子どもが3人以上の世帯は、所得制限なしで国公立大学の授業料が実質無償になります。ただし「3人を同時に扶養している」が条件で、年齢差が大きいきょうだいほど恩恵を受けられる期間が短くなる点に注意が必要です。

2. 給付型奨学金・授業料減免(JASSO等)

住民税非課税世帯〜年収約600万円未満の世帯が対象。2024年度からは多子世帯・理工農系の中間層にも拡大されています。申請主義のため、対象でも申請しなければ受けられません。

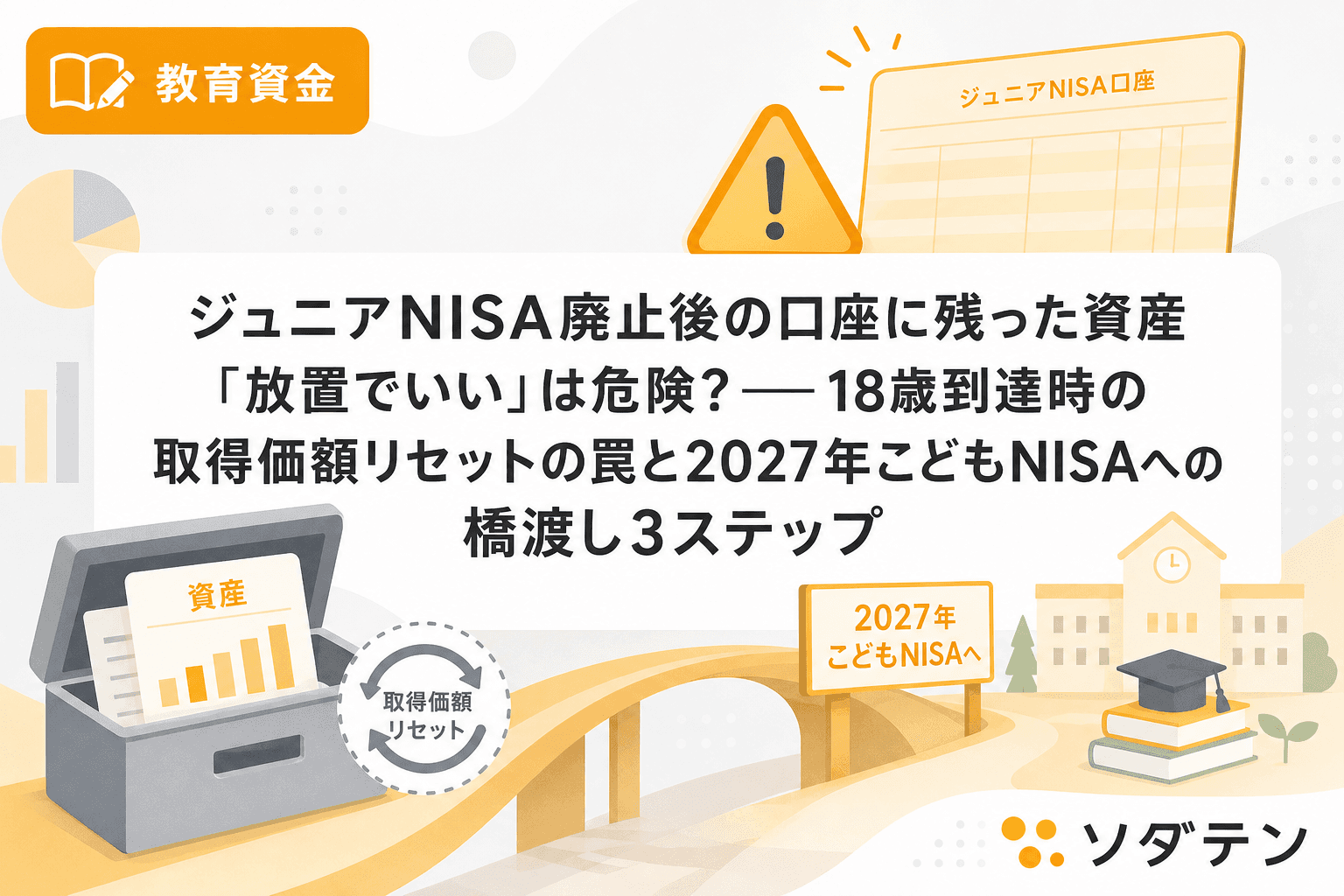

3. こどもNISA(2027年開始予定)

年60万円・上限600万円の非課税枠で教育資金を運用できます。仮に月1万円を年利3%で15年間積み立てると約227万円。児童手当の234万円と合わせれば、上限額ベースの285万円にも手が届く計算です。ただし12歳未満は引き出し不可のため、中学受験予定の家庭は預貯金との併用が現実的です。

お子さんの年齢別:値上げ対応の優先アクション

| お子さんの年齢 | 大学入学まで | 優先アクション |

|---|---|---|

| 0〜5歳 | 13〜18年 | 月3,000円の上乗せで十分カバー可能。固定費見直し+自動振替を設定 |

| 6〜10歳 | 8〜12年 | 不足額を月割りし、こどもNISA(2027年〜)への振り分けも検討 |

| 11〜14歳 | 4〜7年 | 上限額前提で不足額を即計算。5年以内に使う分は元本保証型で確保 |

| 15〜17歳 | 1〜3年 | 志望校の実際の授業料を確認。多子世帯無償化・給付型奨学金の申請漏れチェック |

お子さんが小さいほど「月あたりの上乗せ額」は小さくて済みます。逆に言えば、気づいた今日が最も有利なスタート地点です。

よくある質問(FAQ)

Q1. 標準額の53万5,800円自体が値上げされる可能性はありますか?

A. 標準額は2005年度から20年以上据え置かれていますが、文部科学省で見直しの議論は続いています。標準額が引き上げられれば上限額もさらに上がるため、現在の上限額(年64万2,960円)を目安にプランを組んでおくのが安全です。

Q2. 値上げは在学中の学生にも適用されますか?

A. ほとんどの大学では値上げ適用は新入生からで、在学生は入学時の授業料が卒業まで据え置かれます。ただし大学によって対応が異なるため、入学時の要項を必ず確認してください。

Q3. 公立大学も値上げしていますか?

A. 公立大学は設置自治体が授業料を決定するため、国立大学の標準額・上限額の仕組みとは異なります。ただし公立大学の平均授業料は年約53万円と国立大学の標準額とほぼ同水準であり、今後の値上げ動向には注意が必要です。

Q4. 私立大学との費用差はどれくらい縮まりましたか?

A. 国立大学の上限額(年約64万円)に対し、私立大学の平均授業料は文系で年約82万円、理系で年約114万円です。文系では年18万円程度の差に縮まっており、「国公立だから安い」という前提は徐々に崩れています。

Q5. 児童手当だけで大学費用をまかなうのは現実的ですか?

A. 第1子・第2子の児童手当18年間の総額は約234万円。標準額の4年間合計242万円にもわずかに届かず、上限額なら51万円以上の不足です。児童手当は「土台」であって「全額」ではないと考え、月1〜2万円の上乗せ積立を組み合わせるのが現実的です。

まとめ:「足りるはず」の前提を年に1回アップデートする

国立大学の授業料値上げは、教育資金プランの「前提」を静かに崩しています。今回お伝えした3ステップをまとめます。

- 教育資金マップを上限額(285万円)ベースで再計算する

- 固定費見直しで月3,000〜5,000円の積立原資を確保し、自動振替を設定する

- 毎年4月の棚卸しデーに授業料の前提チェックを追加する

不足額を月額換算すると、0〜5歳なら月約3,000円。通信費の見直し1つでカバーできる金額です。大切なのは「足りるはず」で止まらず、年に1回、前提そのものをアップデートする習慣を持つこと。教育資金の不安の8割は、全体像が見えていないことから生まれます。