FP相談でよく聞かれるのが、「教育費っていつから本気で貯め始めればいいですか?」という質問です。

結論から言うと家計の見直しが先ですが、積立を始めるタイミングについては明確な答えがあります。小学校の6年間が、教育費の「積立の黄金期」です。

FP相談1,500件以上の家庭を見てきた中で、3年以上教育費の積立を継続できている家庭に共通するのは、この6年間に仕組みを作ったかどうか。逆に、中学入学後に慌てて始めた家庭は、塾代と積立の板挟みで半年以内に挫折するケースが少なくありません。

この記事では、小学校6年間が黄金期になる構造的な理由と、年収帯別の現実的な積立ロードマップを整理します。

小学校6年間が「積立の黄金期」になる3つの理由

理由①:教育費の支出が最も軽い時期

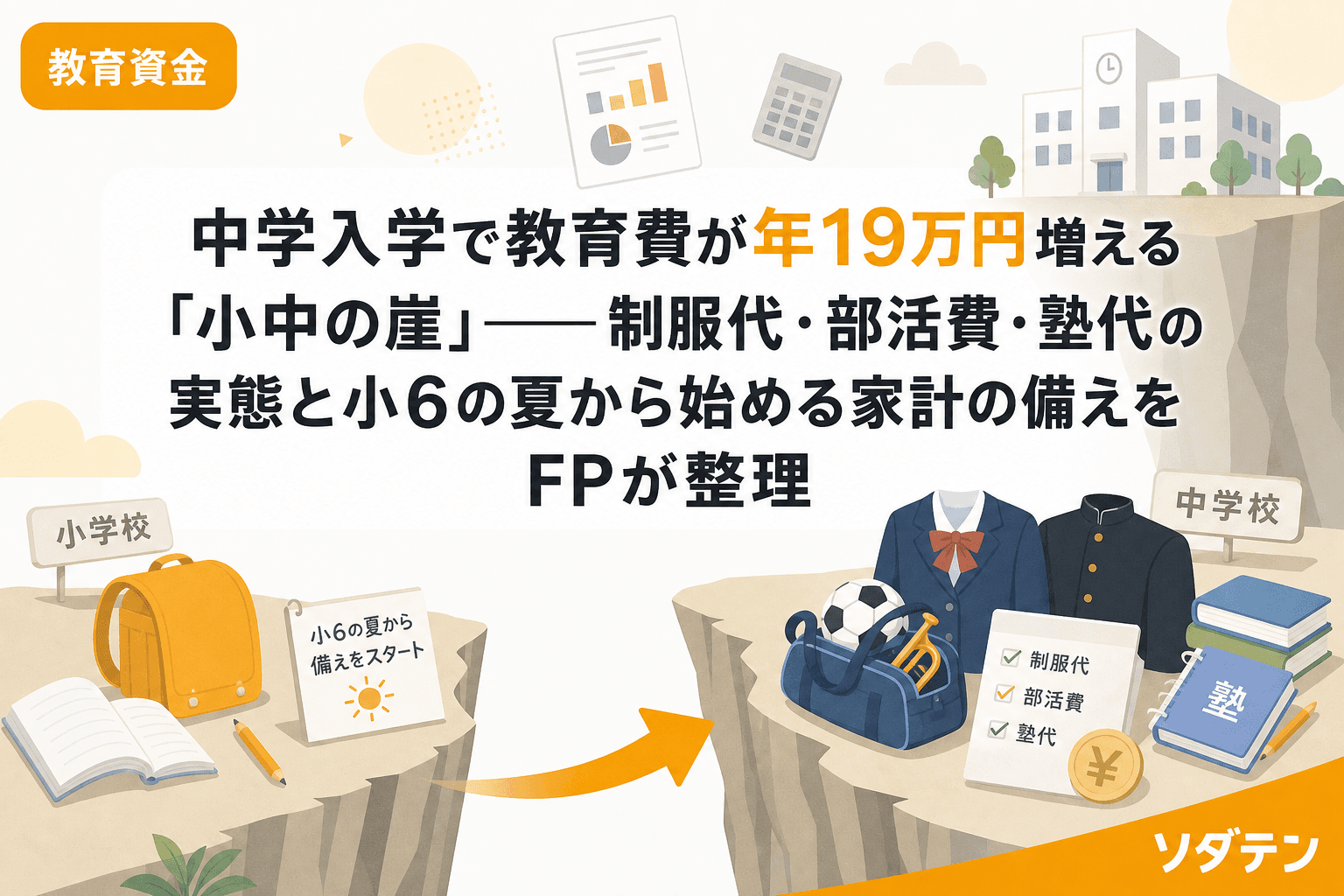

文部科学省「令和5年度子供の学習費調査」によると、公立小学校の年間教育費は約35.3万円(学校教育費+学校外活動費の合計)。これが公立中学では約54万円に跳ね上がります。

さらに2026年4月から公立小学校の給食費支援(月約5,200円)が始まり、小学生の教育費負担は実質的にさらに軽くなっています。うちの長女のとき実際に、給食費の引き落としがなくなった月の口座残高を見て「あ、浮いてる」と実感しました。この月5,200円を自動振替で教育資金口座に回すだけで、年間6.2万円が積み上がります。

理由②:保育料の負担が消え、家計に余裕が生まれる

3〜5歳の幼保無償化で保育料はゼロになったとはいえ、副食費・送迎費・延長保育料など年間10〜26万円の実費がかかっていたはずです。小学校入学でこの負担がほぼ消えます。

学童保育の費用(月5,000〜15,000円程度)はかかりますが、保育園時代の実費総額と比べれば多くの家庭で支出は減ります。この「消えた支出」をそのまま積立に回せるかどうかが、6年後に大きな差を生みます。

理由③:中学以降は「貯める余裕」がなくなる

公立中学に入ると、制服代・部活費・塾代が一気に押し寄せます。特に学校外活動費(主に塾代)は、中1で約16万円→中3で約39万円と右肩上がりです。

私の長男は今年中1ですが、入学準備費だけで12万円、部活の道具で3万円、夏期講習で8万円と、入学から半年で23万円が飛んでいきました。中学以降は「貯める」のではなく「使う」フェーズに入るのが現実です。

年収帯別:小学校6年間の積立ロードマップ

では、小学校6年間で具体的にいくら積み立てればいいのか。FP相談の実績から、3年以上継続できている家庭の積立額を年収帯別に整理しました。

| 世帯年収 | 月額積立の目安 | 手取り比 | 6年間の積立総額 | 児童手当込み総額 |

|---|---|---|---|---|

| 400万円台 | 1.0〜1.5万円 | 4〜6% | 72〜108万円 | 144〜180万円 |

| 500〜600万円台 | 1.5〜2.5万円 | 5〜7% | 108〜180万円 | 180〜252万円 |

| 700〜800万円台 | 2.0〜3.0万円 | 5〜7% | 144〜216万円 | 216〜288万円 |

| 900万円以上 | 3.0〜5.0万円 | 5〜8% | 216〜360万円 | 288〜432万円 |

※児童手当は小学生で月1万円×12カ月×6年=72万円として加算

ポイントは「手取りの5〜7%」が継続ラインだということ。これ以上を無理に積むと生活が圧迫されて半年で挫折します。逆にこの範囲なら、固定費の見直し(通信費+保険で月8,000〜13,000円の削減は十分可能)で原資が出ます。

「前半3年」と「後半3年」で戦略を変える

小学校6年間を「前半(小1〜小3)」と「後半(小4〜小6)」に分けて戦略を組むと、より現実的です。

前半3年:仕組みを固める期間

- 給与日翌日の自動振替を設定する(先取り貯蓄の仕組み化)

- 教育資金口座・生活費口座・生活防衛資金口座の3口座を整備

- 児童手当は専用口座に直入れし、生活費と混ぜない

- 積立額は低めでOK(月1〜1.5万円でも仕組みが動いていることが重要)

後半3年:積立額を上げる期間

- 子どもの進路がある程度見えてくるので、私立中学受験→月額上乗せを検討

- 給食費支援や固定費見直しで浮いた分を自動振替の増額に充てる

- 中学入学準備費(10〜15万円)を小6の夏から月ならしで先取り

- 2027年開始のこどもNISAの活用を検討(年60万円×無期限非課税)

うちの場合、長女が小2のときに仕組みを作り直しました。夫婦で格安SIMに乗り換えて月1.2万円を浮かせ、その全額を教育資金口座への自動振替に回したのが正解でした。食費を削るより、固定費を一度見直すほうが持続力があると実感しています。

「黄金期」を逃した家庭はどうすればいいか

「もう子どもが中学生なんですが…」という相談も多いです。結論から言えば、遅くても始めたほうが確実に有利です。

- 中学からでも:月2万円×6年(中1〜高3)で144万円。児童手当込みで180万円前後

- 高校からでも:月3万円×3年で108万円。高校無償化で浮いた分を上乗せ

- ボーナス併用:手取りボーナスの30〜40%を教育費に振り分ける「ボーナス3分割ルール」で月額積立を補完

ただし、0歳から始めた場合と10歳から始めた場合では、同じ目標額に対して月額が2倍以上変わるのは事実です。国公立大学4年間の授業料(値上げ後の上限額で年64.3万円×4年=約257万円)を18歳までに準備するには:

| 積立開始年齢 | 月額(児童手当別) | 月額(児童手当充当後) |

|---|---|---|

| 0歳 | 約11,900円 | 約1,300円 |

| 6歳(小1) | 約17,800円 | 約9,500円 |

| 12歳(中1) | 約35,700円 | 約21,800円 |

この差を見れば、小学校入学と同時に積立を始めることの価値は明らかです。

年1回の「教育資金棚卸しデー」で仕組みを維持する

仕組みを作っても、放置すると陳腐化します。私は毎年4月の第1土曜日を「教育資金棚卸しデー」にしていて、夫婦で以下の5項目を確認します。

- 各口座の残高と前年からの増減

- 子どもの進路変更の有無(公立→私立、中学受験の検討など)

- 制度変更の影響(授業料値上げ、新制度の開始など)

- 積立額の見直し(年収変動、固定費変動に応じて)

- 万が一の備え(死亡保障・就業不能保障の確認)

年に1回、たった30分の棚卸しで、漠然とした不安が「あと月○円増やせば大丈夫」という具体的な数字に変わります。

よくある質問(FAQ)

Q1. 小学校の間は習い事にお金をかけたいのですが、積立と両立できますか?

習い事の平均額は月1〜2万円です。積立と合わせて手取りの10〜15%以内に収まっていれば両立可能です。ただし習い事を3つ以上掛け持ちすると積立が後回しになるケースが多いので、「習い事は2つまで」をFP相談では目安としてお伝えしています。

Q2. 児童手当を全額教育費に回すのはもったいなくないですか?

児童手当18年間の総額は約234万円。全額貯蓄すれば、国公立大学の授業料(標準額242.5万円)をほぼカバーできます。「使わずに貯めるだけでこんなに貯まる」と数字で見せると、多くの相談者が考え方を変えます。生活費に組み込まず、専用口座で管理することが鍵です。

Q3. 新NISAやこどもNISAで運用すべきですか?

5年以内に使う教育費は元本保証型(普通預金・定期預金・個人向け国債)で管理が原則です。こどもNISA(2027年開始、年60万円、12歳未満引き出し不可)は、大学費用など10年以上先の資金に向いています。まず現金の確保を優先し、余裕資金で運用するという順番を守ってください。

Q4. 共働きで忙しく、口座を分ける余裕がありません。最低限何をすればいいですか?

最低限やるべきは1つだけ。給与日翌日に自動振替で月1万円を別口座に移す設定をしてください。10分で終わります。この1万円×12カ月×6年=72万円に児童手当72万円を加えれば、それだけで144万円。仕組みさえ作れば、意志力に頼らず貯まります。

まとめ

小学校6年間は、教育費の支出が最も軽く、保育料負担が消え、中学以降の「使うフェーズ」に備えられる唯一の期間です。この6年間に先取り貯蓄の仕組みを作るかどうかで、中学・高校・大学の教育費対応力が大きく変わります。

完璧な計画は不要です。まずは月1万円の自動振替から始めて、年に1回の棚卸しで軌道修正する。その繰り返しが、6年後に「やっておいてよかった」という安心に変わります。

参考文献

- 文部科学省「令和5年度子供の学習費調査」(2024年12月公表)

- JASSO「令和8年度奨学金案内(在学者用)」(2026年3月)

- 内閣府「児童手当制度のご案内」(2024年10月改正版)

- 総務省「家計調査 二人以上の世帯」(2025年年報)