「新NISAを始めたいんですけど、いくら残しておけばいいですか?」

FP相談でよく聞かれるのがこの質問です。2024年の新NISA開始以降、投資に前向きな子育て世帯が一気に増えました。それ自体はとても良いことなのですが、生活防衛資金(緊急予備資金)がゼロのまま投資をスタートしている家庭が、体感で3倍くらいに増えています。

J-FLEC「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯の約2割が金融資産を保有していません。年収500〜750万円未満の層でも、約3世帯に1世帯が貯蓄ゼロまたはほぼゼロという実態があります。

結論から言うと家計の見直しが先──というのが今回のテーマです。投資よりも前に「守りの現金」を確保する仕組みを作ること。ここでは、子育て世帯が最低限確保すべき生活防衛資金の金額と、無理なく積み立てる方法を整理します。

そもそも生活防衛資金とは何か

生活防衛資金とは、収入が途絶えたときに家族の生活を維持するための現金です。病気・ケガ・失業・会社の倒産──理由は様々ですが、子育て世帯の場合、収入がゼロになっても子どもの食費・保育料・習い事は止められません。

この資金には3つの条件があります。

- 元本保証であること(投資信託は不可)

- 即日〜翌営業日に引き出せること(定期預金はメイン口座と別に検討)

- 教育資金や生活費と混ぜないこと(専用口座で管理)

新NISAの投資信託は値動きがあり、いざというときに含み損の状態で売却する羽目になりかねません。生活防衛資金は「増やすお金」ではなく「守るお金」です。

働き方別の必要額早見表──月の生活費×必要月数で計算

生活防衛資金の目安は、月の生活費の何カ月分かで決まります。総務省「家計調査(2025年平均)」によると、二人以上世帯の消費支出は月約31.4万円。子どもの人数や地域で変わりますが、ここでは月の生活費35万円をモデルケースとして早見表を作りました。

| 働き方パターン | 必要月数 | 目安額(月35万円の場合) | 理由 |

|---|---|---|---|

| 共働き(正社員×正社員) | 3〜6カ月 | 105万〜210万円 | 片方の収入で最低限回せる |

| 共働き(正社員×パート) | 6カ月 | 210万円 | パート収入だけでは不足 |

| 片働き(正社員1馬力) | 6〜9カ月 | 210万〜315万円 | 傷病手当金の支給開始まで空白あり |

| 自営業・フリーランス | 9〜12カ月 | 315万〜420万円 | 傷病手当金・失業給付なし |

うちの長女のとき実際に、長女出産時に育児休業給付金の初回振込が出産から約4カ月後と知らず、貯蓄から50万円を取り崩したことがありました。次女のときは同じキャッシュフロー表で事前に準備し、取り崩し額を20万円以下に抑えられました。生活防衛資金があるかないかで、想定外の出費への対応がまったく違うのを身をもって体験しています。

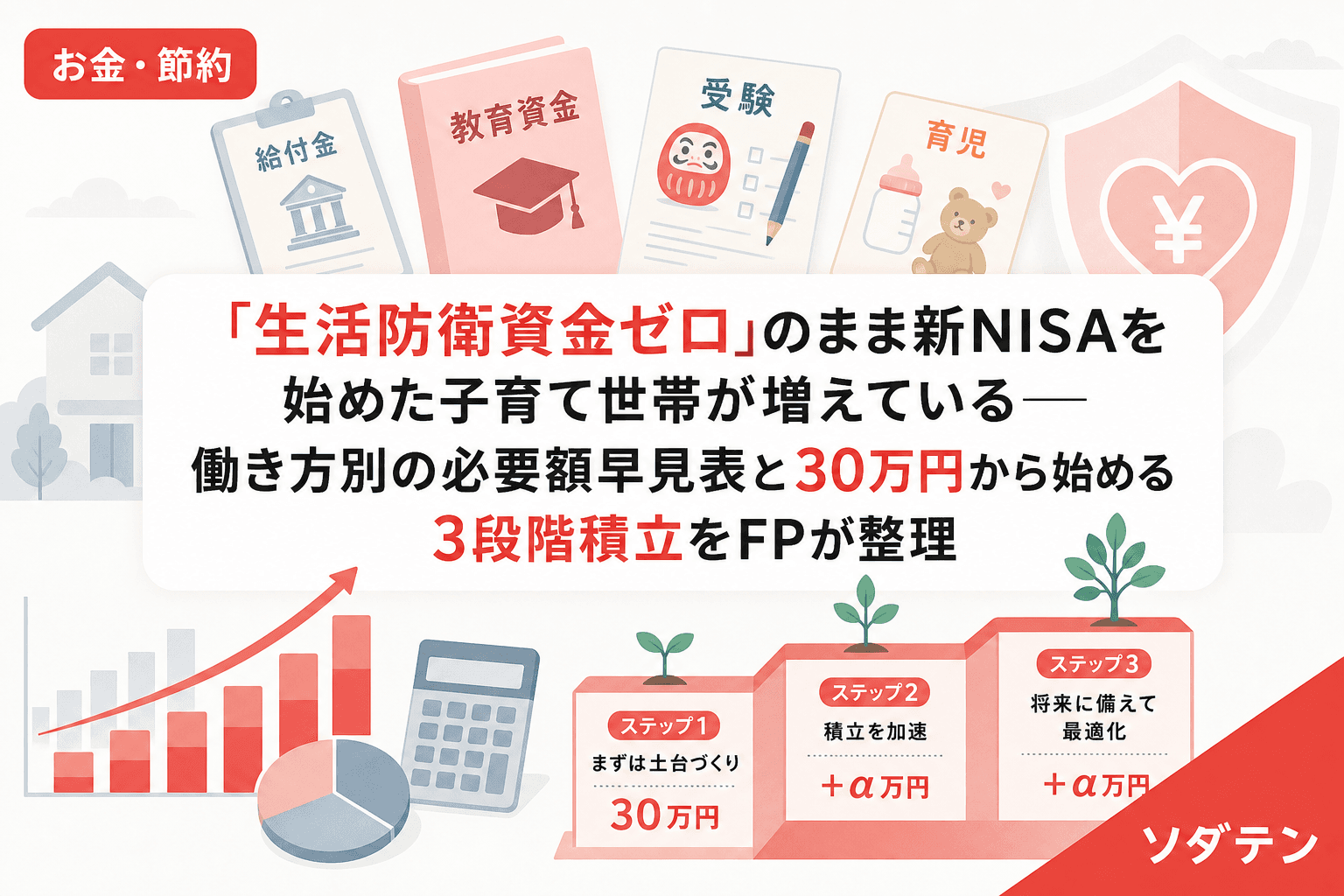

30万円→90万円→210万円の「3段階目標」で始める

「210万円なんて無理」と感じた方、大丈夫です。FP相談1,500件の実績から見えてきたのは、最初から大きな目標を立てた家庭ほど挫折しやすいということ。3段階に分けると着手のハードルが下がります。

第1段階:まず30万円(約1カ月分)

家電の故障、子どもの急な入院、車の修理──「今月だけ乗り切る」ためのクッションです。ここまでは固定費の見直し(通信費・保険・サブスク)だけで3〜6カ月で到達できる家庭が多いです。

第2段階:90万円(約3カ月分)

片方が失業しても求職活動をしながら生活を維持できる水準。失業給付(雇用保険の基本手当)が支給されるまでの「待機期間+給付制限期間」をカバーします。2025年4月の雇用保険法改正で自己都合退職の給付制限が2カ月から1カ月に短縮されましたが、実際の振込は申請から約1カ月後です。

第3段階:210万円(約6カ月分)

共働き家庭の安全圏。ここまで貯まったら、それ以上の余裕資金を新NISAに回すという判断ができます。

ポイントは「第1段階の30万円が貯まるまでは、新NISAの積立を始めない」こと。投資には元本割れリスクがあり、生活防衛資金が不足した状態で含み損を抱えると、教育資金まで取り崩す連鎖が起きます。

3口座設計で「混ぜない仕組み」を作る

生活防衛資金が貯まらない最大の原因は、生活費と同じ口座に入れていることです。残高があると「まだ大丈夫」と錯覚し、いつの間にか使ってしまいます。

FP相談で3年以上積立を継続できている家庭に共通するのが「3口座設計」です。

- 生活費口座(メインバンク)──給与振込・固定費引き落とし・日常の支出

- 生活防衛資金口座(ネット銀行の普通預金)──触らない現金。キャッシュカードは財布に入れない

- 教育資金口座(別のネット銀行 or 新NISA口座)──子どもの将来のための専用口座

仕組みは簡単です。給与日の翌日に自動振替を設定するだけ。手取りから先に防衛資金口座と教育資金口座に振り分ければ、残った金額で生活する「先取り貯蓄」が自動で回ります。

私自身、3児分の教育資金を管理するExcel家計簿でも、生活防衛資金は教育資金とは完全に別シートで管理しています。同じ口座に入れていた時期は、長女の入学準備費で防衛資金まで取り崩してしまい、翌月ヒヤヒヤした経験がありました。

「いくら先取りすればいいの?」──月1万円から始める現実的なプラン

生活防衛資金への積立は、手取りの5〜10%が目安です。ただし教育資金の積立(手取りの5〜7%)と並行する場合、無理のない金額は月1万〜2万円です。

| 世帯年収 | 月の先取り額(目安) | 30万円到達まで | 210万円到達まで |

|---|---|---|---|

| 400万円台 | 月1万円 | 約2年6カ月 | 約17年6カ月 |

| 500〜600万円台 | 月1.5万円 | 約1年8カ月 | 約11年8カ月 |

| 700〜800万円台 | 月2万円 | 約1年3カ月 | 約8年9カ月 |

「17年もかかるの?」と思われるかもしれませんが、まず第1段階の30万円に到達することが重要です。30万円あるだけで、家電の故障や子どもの急病で慌てて教育資金を崩す事態を防げます。

固定費の見直し(格安SIMへの乗り換え、不要な保険の整理、使っていないサブスクの解約)で月1〜2万円を捻出できるケースは珍しくありません。うちでも夫婦で大手キャリアから格安SIMに変えただけで月約1.2万円・年間14万円以上の削減ができ、その分を丸ごと防衛資金に回しました。

ボーナスの活用で一気に加速する

月1万円の積立だけでは時間がかかります。そこで活用したいのがボーナスです。手取りボーナスの10〜20%を生活防衛資金に充てると、第2段階(90万円)への到達が大幅に早まります。

たとえばボーナス手取り40万円×年2回の場合、20%(8万円×2回=16万円)を回すだけで、月1万円の積立と合わせて年間28万円。第2段階の90万円には約3年で到達します。

よくある質問(FAQ)

Q1. 生活防衛資金は定期預金に入れてもいいですか?

一部は可能ですが、最低1カ月分(30万円程度)は普通預金で即日引き出せる状態にしておくことをおすすめします。定期預金は中途解約で利率が下がるだけで元本は減りませんが、窓口対応のみの銀行だと即日引き出しが難しいケースがあります。ネット銀行の定期預金なら比較的早く解約できますが、それでも生活防衛資金のメインは普通預金が原則です。

Q2. 教育資金と生活防衛資金は同じ口座にまとめて管理していいですか?

おすすめしません。同じ口座に入れると残高の錯覚が起きます。「まだ200万あるから大丈夫」と思っていても、うち150万は教育資金──という状態で急な出費が重なると、教育資金まで取り崩す連鎖が発生します。口座を分けるだけで、この判断ミスを物理的に防げます。

Q3. すでに新NISAで積立を始めています。生活防衛資金を先に貯めるために一度止めるべきですか?

無理に止める必要はありません。ただし、新NISAの積立額を一時的に減額し、その差額を防衛資金に回すのは合理的な判断です。たとえば月3万円のNISA積立を月1.5万円に減らし、浮いた1.5万円を防衛資金口座へ自動振替。第1段階(30万円)に到達したら、NISA積立額を段階的に戻す方法が現実的です。

Q4. 児童手当を生活防衛資金に充てるのはアリですか?

原則としては教育資金に充てることを優先してください。児童手当は18年間で約234万円になり、教育費の柱になります。ただし、生活防衛資金がゼロの段階では、最初の半年〜1年分だけ防衛資金に回し、30万円に到達した後から教育資金口座に切り替えるというステップも選択肢です。防衛資金がない状態で教育資金だけ貯めても、緊急時にそこから取り崩してしまっては本末転倒です。

Q5. 共働きで夫婦ともに正社員なら、生活防衛資金は少なめでも大丈夫ですか?

共働き正社員は最も必要月数が少ない(3〜6カ月分)パターンですが、ゼロで良い理由にはなりません。子どもの急病で夫婦同時に有給を使い切るケース、保育園の閉鎖で一時的にベビーシッター代が跳ね上がるケースなど、共働きならではの出費リスクもあります。最低3カ月分(約105万円)は確保しましょう。

まとめ──投資の前に「守りの30万円」を

新NISAは子育て世帯にとって強力な資産形成ツールです。しかし、土台(生活防衛資金)がないまま屋根(投資)を乗せると、地震(急な出費)で全体が崩れます。

やることは3つだけです。

- 生活費口座とは別に、ネット銀行で生活防衛資金専用口座を開設する

- 給与日翌日の自動振替で月1万円からスタートする

- まず30万円を目指す。到達したら90万円→210万円へ段階的に引き上げる

公的データの裏付けはあるか──それを最初に問うのが私のクセですが、J-FLECの調査も総務省の家計調査も示しているのは同じこと。仕組みがない家庭は貯まらない。逆に言えば、仕組みを1つ作るだけで家計は変わります。

参考文献

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)」

- 総務省統計局「家計調査報告(2025年平均)」──二人以上世帯の消費支出月額約31.4万円

- 厚生労働省「雇用保険法等の一部改正(2025年4月施行)」──自己都合退職の給付制限期間短縮(2カ月→1カ月)