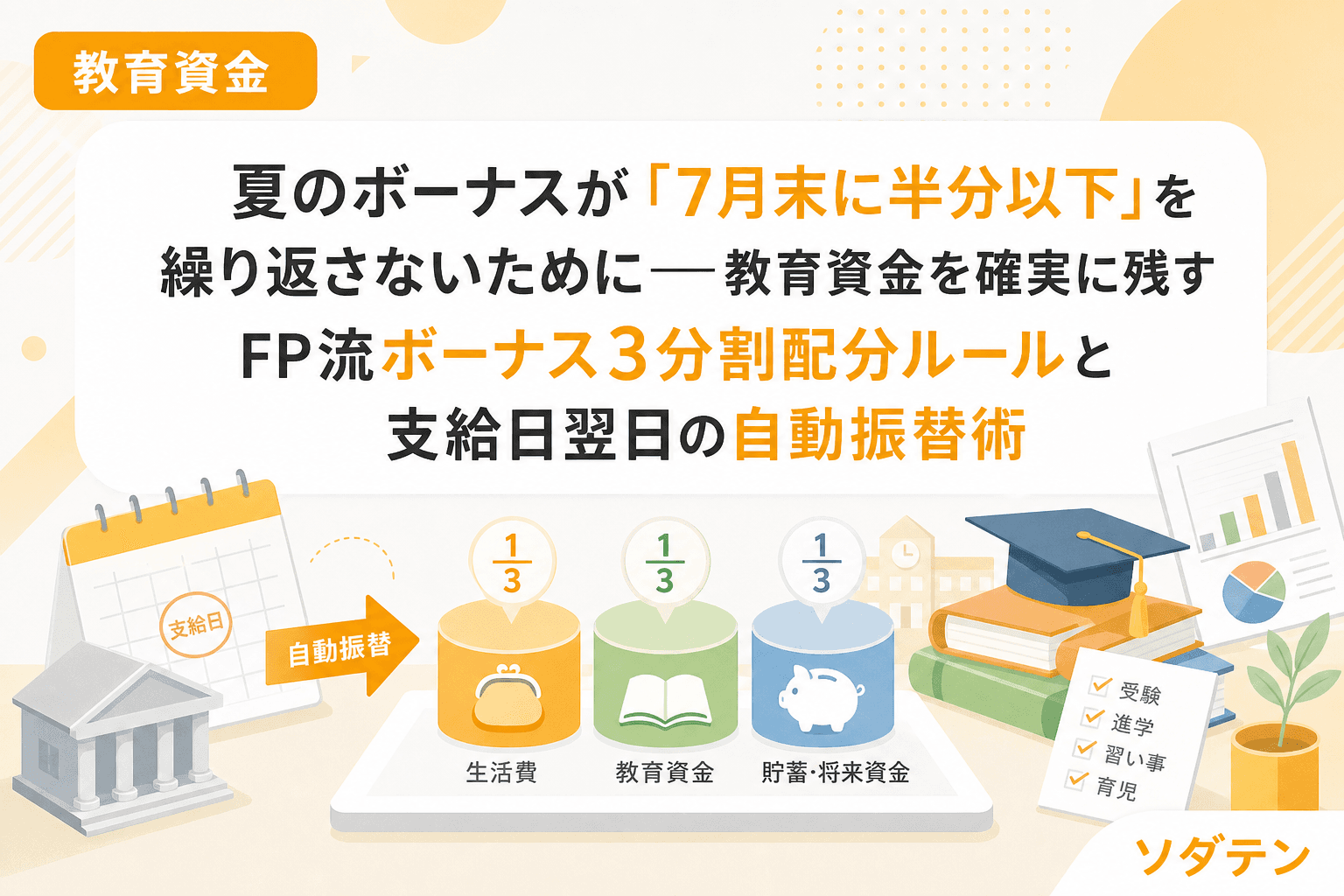

教育資金夏のボーナスが「7月末に半分以下」を繰り返さないために──教育資金を確実に残すFP流ボーナス3分割配分ルールと支給日翌日の自動振替術夏のボーナスが7月末には半分以下になっていた──FP相談でも繰り返される「ボーナス溶け」を防ぐ教育資金確保術。手取りボーナスを教育費・特別費・ご褒美の3つの箱に振り分け、支給日翌日の自動振替で仕組み化する方法を年収帯別の配分目安とともにCFP笠原ゆみが解説します。2026.07.048分笠原 ゆみ

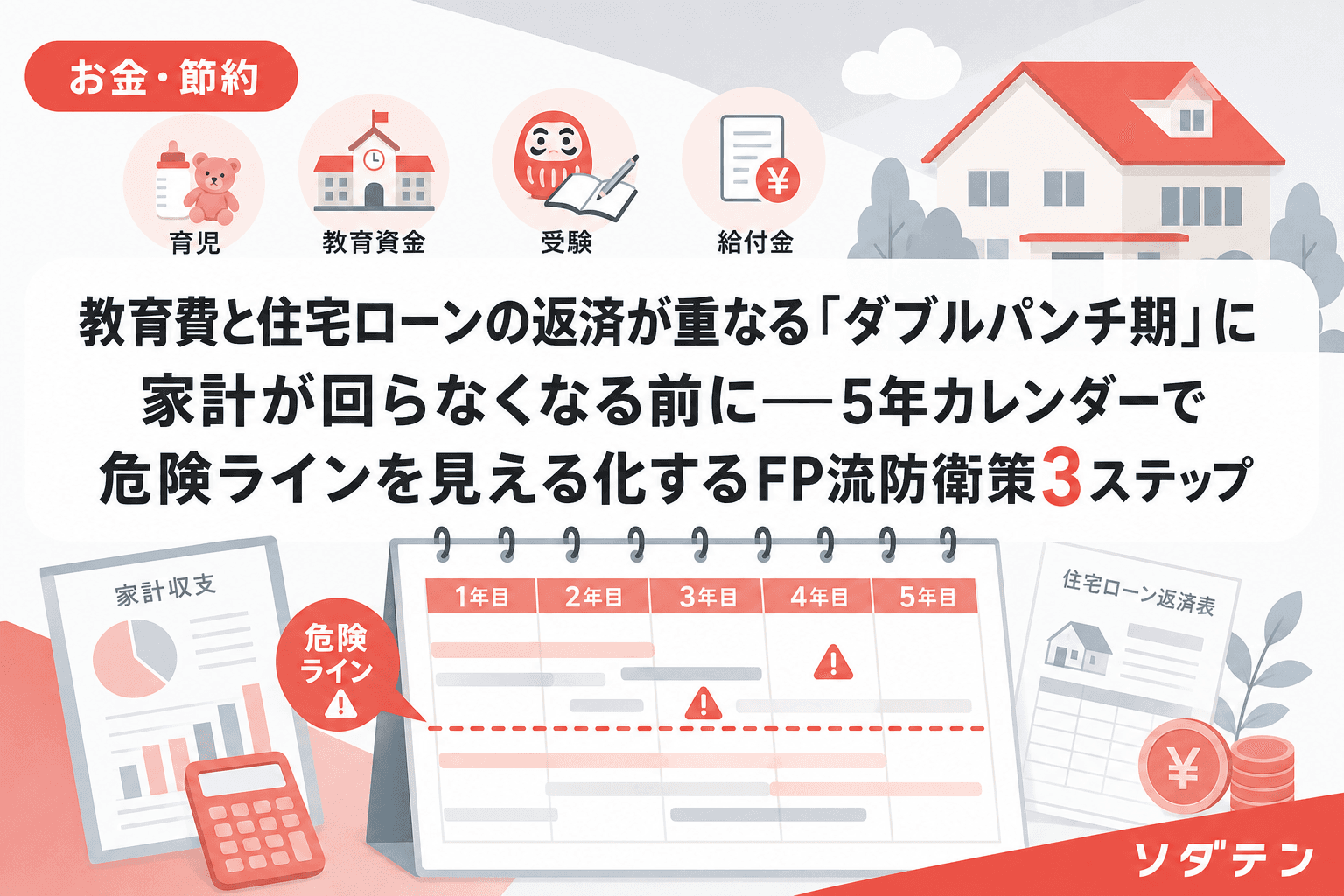

お金・節約教育費と住宅ローンの返済が重なる「ダブルパンチ期」に家計が回らなくなる前に──5年カレンダーで危険ラインを見える化するFP流防衛策3ステップ住宅ローン返済と教育費の合計が手取り月収の50%を超えると家計が回らなくなるケースが急増します。2026年6月の日銀利上げで変動金利が上昇する中、教育費のピークと住宅ローンの返済が重なる「ダブルパンチ期」への備え方を、FP相談1,500件の実績から3ステップで整理しました。2026.07.038分笠原 ゆみ

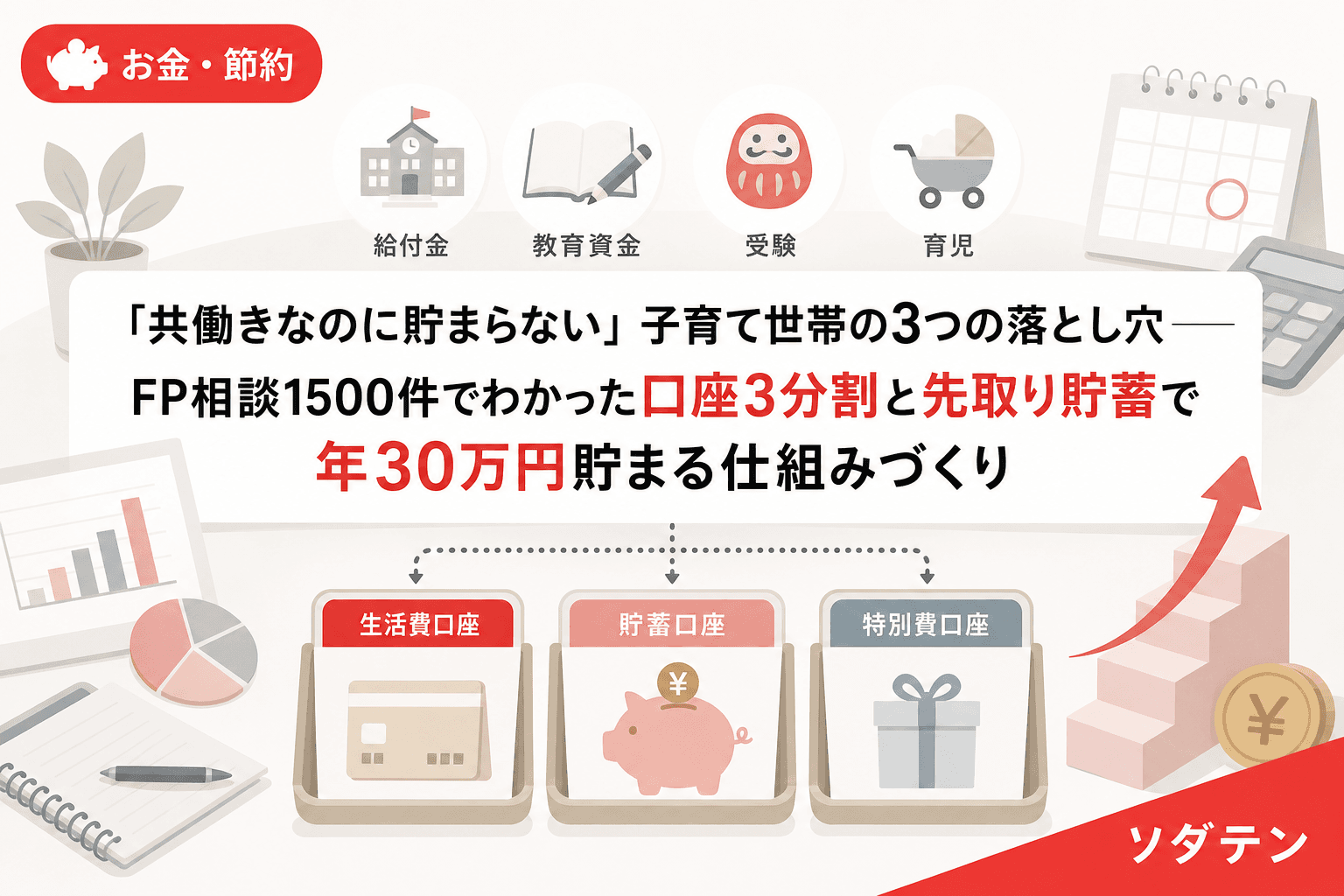

お金・節約「共働きなのに貯まらない」子育て世帯の3つの落とし穴──FP相談1500件でわかった口座3分割と先取り貯蓄で年30万円貯まる仕組みづくり世帯年収600万円台の共働き子育て世帯の約3世帯に1世帯が貯蓄ゼロまたはほぼゼロ。FP相談1500件の実績から見えた「共働きなのに貯まらない」3つの構造的原因と、口座3分割・先取り貯蓄・夫婦マネー会議で年30万円以上貯まる仕組みを解説します。2026.06.238分笠原 ゆみ