FP相談でよく聞かれるのが「ボーナスで教育費を貯めようと思っていたのに、気づいたら残っていない」という相談です。帝国データバンクの調査では2026年夏のボーナス平均支給額は約47.7万円。前年比1.8万円増と悪くない数字ですが、ソニー生命の「子どもの教育資金に関する調査2026」では教育資金に不安を感じる親が78.0%にのぼります。ボーナスが入っても教育費に回せない──この構造的な問題を解決するのがボーナス3分割配分ルールです。

ボーナスが「溶ける」3つのパターン

うちの長女のとき実際に起きたことですが、長女が小学校低学年の夏、ボーナスが入った安心感で財布のひもが緩み、夏期講習代・帰省費用・家族旅行・エアコン電気代が重なって7月末にはボーナスの半分以下しか残っていませんでした。教育資金に回す分がゼロ。この経験からボーナスの使い方を根本的に見直しました。

FP相談1,500件の実績から、ボーナスが教育資金に回らないパターンは3つに分類できます。

- 「とりあえず貯金」パターン:ボーナスを普通預金に入れたまま目的を決めない。月末の生活費補填や衝動的な大型出費で徐々に削られ、半年後にはほぼゼロに

- 「夏の集中出費」パターン:夏期講習・帰省・旅行・電気代が7〜8月に集中し、ボーナスが丸ごと消える。受験生がいると30万円超になることも

- 「聞いてない出費」パターン:夫婦で相談せず片方がまとまった買い物をしてしまい、もう片方が教育費に充てるつもりだった分が消失

いずれも共通するのは「ボーナスに目的のラベルを貼っていない」こと。結論から言うと家計の見直しが先ですが、ボーナスに関しては「仕組み」を1つ作るだけで劇的に変わります。

ボーナス3分割配分ルールの具体的な設計

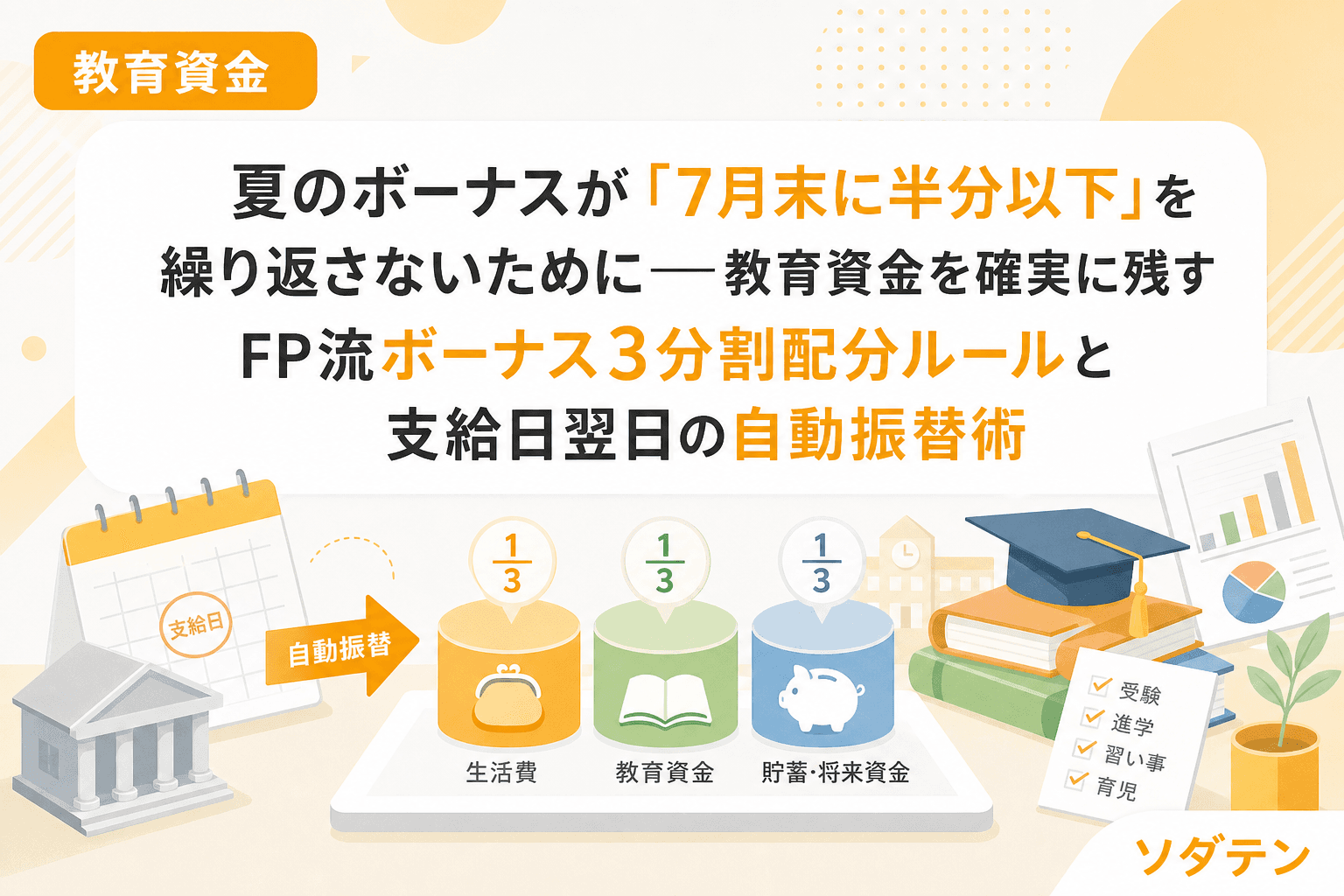

手取りボーナスを3つの箱に振り分けます。

| 箱 | 配分目安 | 内容 |

|---|---|---|

| 教育費の箱 | 30〜40% | 教育資金専用口座へ自動振替。子どもの年齢・進路に応じた積立 |

| 特別費の箱 | 30〜40% | 帰省・旅行・家電買替・車検など半年以内に使う予定の大型出費 |

| ご褒美の箱 | 20〜30% | 夫婦それぞれの自由裁量。家族の外食・レジャーも含む |

ポイントは「教育費の箱」を最初に確保すること。特別費やご褒美を先に使うと、教育費は必ず後回しになります。

年収帯別のボーナス配分シミュレーション

FP相談で3年以上積立を継続できている家庭のデータから、年収帯別の現実的な配分目安を整理しました。

| 世帯年収 | 手取りボーナス目安(夏) | 教育費の箱 | 特別費の箱 | ご褒美の箱 |

|---|---|---|---|---|

| 400万円台 | 約25〜30万円 | 10〜12万円(40%) | 8〜10万円(33%) | 7〜8万円(27%) |

| 500〜600万円台 | 約35〜45万円 | 12〜16万円(35%) | 12〜15万円(33%) | 11〜14万円(32%) |

| 700〜800万円台 | 約50〜65万円 | 15〜22万円(33%) | 17〜22万円(33%) | 18〜21万円(34%) |

| 900万円以上 | 約70万円〜 | 21〜28万円(30%) | 21〜28万円(30%) | 28万円〜(40%) |

年収が低いほど教育費の箱の比率を高めにすべきです。毎月の積立余力が小さい分、ボーナスからの積立が教育資金全体に占める比重が大きくなるためです。年収400万円台でも夏冬合わせて年20〜24万円をボーナスから教育費に回せれば、毎月の積立(月1〜1.5万円)と合わせて年間32〜42万円の教育資金が確保できます。

支給日翌日の自動振替で「仕組み化」する

配分ルールを決めても、手動で振り分けていると忘れたり先延ばしにしたりします。最も効果的なのはボーナス支給日の翌営業日に自動振替を設定することです。

設定の3ステップ

- 教育資金専用口座を開設する:生活費口座とは別に、教育資金だけを入れる口座を用意。ネット銀行なら普通預金でも0.30〜0.75%の金利がつく時代です(2026年7月現在)

- 定額自動振替を設定する:給与振込口座から教育資金口座へ、ボーナス支給日の翌営業日(多くの企業は6月下旬〜7月初旬)に定額の自動送金を設定。金額は「教育費の箱」の目安額を入れる

- 特別費口座にも同様に自動振替する:教育資金とは別の口座(または同口座内の別管理)に特別費分を自動で移す

朝5時に起きて長男と算数の勉強をしてから、午前中にFP相談を受ける日々の中でも、この自動振替だけは仕組みが動いてくれるので「考える必要がない」のが最大のメリットです。

夫婦のボーナス会議を半年に1回やる

ボーナス3分割ルールを機能させるもう一つの鍵が、半年ごとの夫婦ボーナス会議です。

わが家では夏のボーナス支給前の6月前半と、冬のボーナス支給前の11月後半に、30分だけ時間を取って以下を確認します。

- 向こう半年間の特別費カレンダー(帰省・旅行・入学準備・車検・固定資産税など)

- 教育費の箱の進捗確認(教育資金マップとの突き合わせ)

- ご褒美の箱の使い方(夫婦それぞれの希望を共有)

これを始めてから「聞いてない出費」によるケンカが激減しました。ボーナスの使い道で揉める家庭は、金額の問題ではなく情報共有の問題であることがほとんどです。

ボーナスから教育費を積み立てる効果を数字で確認

ボーナスからの教育費積立がどれほどの効果を生むか、具体的に試算してみましょう。

世帯年収500万円台・子ども2人のケース

- 毎月の積立:月1.5万円 × 12カ月 = 年18万円

- ボーナスからの積立:夏12万円 + 冬12万円 = 年24万円

- 年間合計:42万円

- 18年間の積立総額(利息なし):約756万円

毎月の積立だけだと18年間で324万円。ボーナスからの積立を加えることで432万円の上乗せになります。これは私立大学文系4年間の学費(約477万円)にほぼ相当する金額です。

つまり、ボーナスの3分割を18年間続けるだけで、子ども1人分の大学費用が丸ごと確保できる計算です。「ボーナスは生活費の補填に回すしかない」と思っている家庭こそ、まず仕組みを作ることで景色が変わります。

ボーナスが少ない・出ない家庭の代替戦略

帝国データバンクの調査では2026年夏のボーナスが「増額なし」の企業が約6割。また、パート・契約社員・フリーランスなどボーナス自体がない働き方の家庭も増えています。

ボーナスがない場合でも、同じ考え方を応用できます。

- 児童手当を「教育費の箱」として扱う:支給月(偶数月)に全額を教育資金専用口座へ自動振替

- 固定費見直しで「疑似ボーナス」を作る:通信費・保険・サブスクの見直しで月1.5〜2万円浮かせ、年間18〜24万円の積立原資を確保

- 確定申告の還付金を教育費に充てる:医療費控除やふるさと納税の還付金は「臨時収入」として教育資金口座に入れる

よくある質問(FAQ)

Q1. ボーナスの教育費配分は何歳から始めるのが理想ですか?

子どもが生まれたらすぐに始めるのが理想です。0歳から18歳まで毎回のボーナスで12万円ずつ積み立てれば、夏冬合わせて年24万円×18年=432万円になります。ただし、小学校入学後からでも遅くはありません。大切なのは「始めること」と「仕組み化すること」です。

Q2. 教育費の箱は新NISAで運用してもいいですか?

5年以上使わない資金であれば、新NISAでの運用も選択肢に入ります。ただし、3年以内に使う教育費は元本保証の預貯金で管理してください。ボーナスからの積立は「使う時期」で振り分けるのが鉄則です。入学3年前からは段階的に現金化を始めましょう。

Q3. 共働きで夫婦それぞれにボーナスが出る場合、どう分けますか?

夫婦のボーナスを合算して3分割するのが基本です。ただし、FP相談で3年以上継続できている家庭に多いのは、片方のボーナスを教育費+特別費、もう片方をご褒美+予備費と役割分担するパターンです。夫婦ボーナス会議で合計額と配分を共有しておけば、どちらのやり方でも機能します。

Q4. ボーナスが前年より減った場合、教育費の箱を減らしてもいいですか?

教育費の箱は最後に削る項目にしてください。ボーナスが減った場合は、まず「ご褒美の箱」を圧縮し、次に「特別費の箱」の中の先送りできる出費を調整します。教育費の箱を減らすのは、生活防衛資金が6カ月分を切るような緊急時だけです。

Q5. 住宅ローンのボーナス払いと教育費の積立、どちらを優先すべきですか?

住宅ローンのボーナス払いを設定している場合、教育費の積立原資が圧迫されます。FP相談では、可能であればボーナス払いを月々払いに変更(返済額の均等化)することを提案しています。変更が難しい場合は、ボーナスのうちローン返済後の残額で3分割ルールを適用してください。

まとめ:ボーナスに「名前」をつけるだけで教育資金は貯まる

ボーナスが教育資金に回らない原因は、収入の多寡ではなく「仕組みの不在」です。手取りボーナスを「教育費の箱」「特別費の箱」「ご褒美の箱」に分け、支給日翌日に自動振替を設定する──この仕組みを一度作れば、あとは自動的に教育資金が積み上がっていきます。

わが家でも、長女が低学年のときの失敗を教訓にこの仕組みを導入してから3年以上、ボーナスからの教育費積立が途切れたことは一度もありません。3児分の教育資金マップの進捗が可視化できるようになり、漠然とした不安が具体的な数字に変わりました。

今年の夏のボーナスが振り込まれたら、まず1つだけやってみてください。教育資金専用口座を開いて、自動振替を1本設定する。それだけで、来年の夏には「ボーナスが残っている」実感を得られるはずです。

参考文献

- 帝国データバンク「2026年夏季賞与の動向アンケート」(2026年6月)

- ソニー生命保険「子どもの教育資金に関する調査2026」(2026年3月)

- 三井住友銀行「人生の三大資金にどう備える? 子育て世代のお金の色分け術」

- 文部科学省「子供の学習費調査」