FP相談でよく聞かれるのが「夫婦ふたりとも働いているのに、なぜか貯金が増えない」という悩みです。J-FLEC「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯の金融資産非保有率は約10.9%。しかし年収500〜750万円未満に絞ると、貯蓄がほぼゼロという世帯は約3世帯に1世帯にのぼります。

12年間で1500件以上のFP相談を受けてきた中で、共働きなのに貯まらない家庭には共通する3つの構造的な落とし穴があることがわかりました。結論から言うと家計の見直しが先——収入を増やす前に、「仕組み」を整えるだけで年30万円以上の改善が見込めるケースが大半です。

落とし穴1:互いの貯蓄額を把握していない「見えない家計」

共働き世帯の最大の盲点は、「相手も貯めているだろう」という思い込みです。J-FLEC調査では、配偶者の貯蓄状況を正確に把握していない世帯が約32%にのぼります。

うちの長女のとき実際に起きたのが、まさにこのパターンでした。夫が学資保険の払込額を把握しておらず、私のNISA積立額も共有できていなかった。2人とも「相手がある程度貯めているはず」と思っていたのに、蓋を開けると重複している積立と、誰もカバーしていない領域が同時に存在していました。

この「見えない家計」問題は、世帯年収が高いほど深刻になります。収入が十分にあるように見えるため危機感が生まれにくく、お互いの支出が透明化されないまま年単位で放置されるからです。

落とし穴2:年収が増えても貯蓄に回らない「ライフスタイル・インフレーション」

世帯年収が200万円増えたとき、実際に貯蓄に回るのは年20〜30万円だけ——残りは「見えにくい支出増」として消えています。総務省「家計調査(2025年)」によると、二人以上世帯の消費支出は月平均約31.4万円で前年比4.6%増と、収入の伸びを上回るペースで支出が膨らんでいます。

FP相談で共働き世帯の家計簿を見せてもらうと、1つひとつは小さいのに合計すると大きい出費が目立ちます。具体的には:

- 時短のための外注費(食材宅配・家事代行):月1〜3万円

- 「自分へのご褒美」消費(コスメ・カフェ・衣類):月1〜2万円

- 子どもの習い事の追加:月0.5〜1.5万円

- 通信費・サブスクの放置:月0.5〜1万円

これらを合計すると月3〜7.5万円、年間36〜90万円が「なんとなく」消えている計算です。私自身、夫婦で大手キャリアから格安SIMに乗り換えただけで月約1.2万円・年間14万円以上の通信費を削減できました。食費で同じ金額を浮かせるのは相当な努力が要りますが、固定費の見直しは一度の手続きで効果が続く「仕組みの節約」です。

落とし穴3:先取り貯蓄の「仕組み」がない

3年以上教育資金の積立を継続できている家庭に共通するのは、給与日翌日の自動振替で手取りの5〜7%を先取りする仕組みを持っていることです。逆に言えば、「余ったら貯める」方式では、共働きの高収入世帯であっても貯蓄は増えません。

なぜなら、人間の脳は「口座にあるお金は使えるお金」と認識するからです。生活費口座に100万円あると、教育資金30万円を含んでいても「30万円は使えない」という意識が働きにくい。これが口座を分ける最大の理由です。

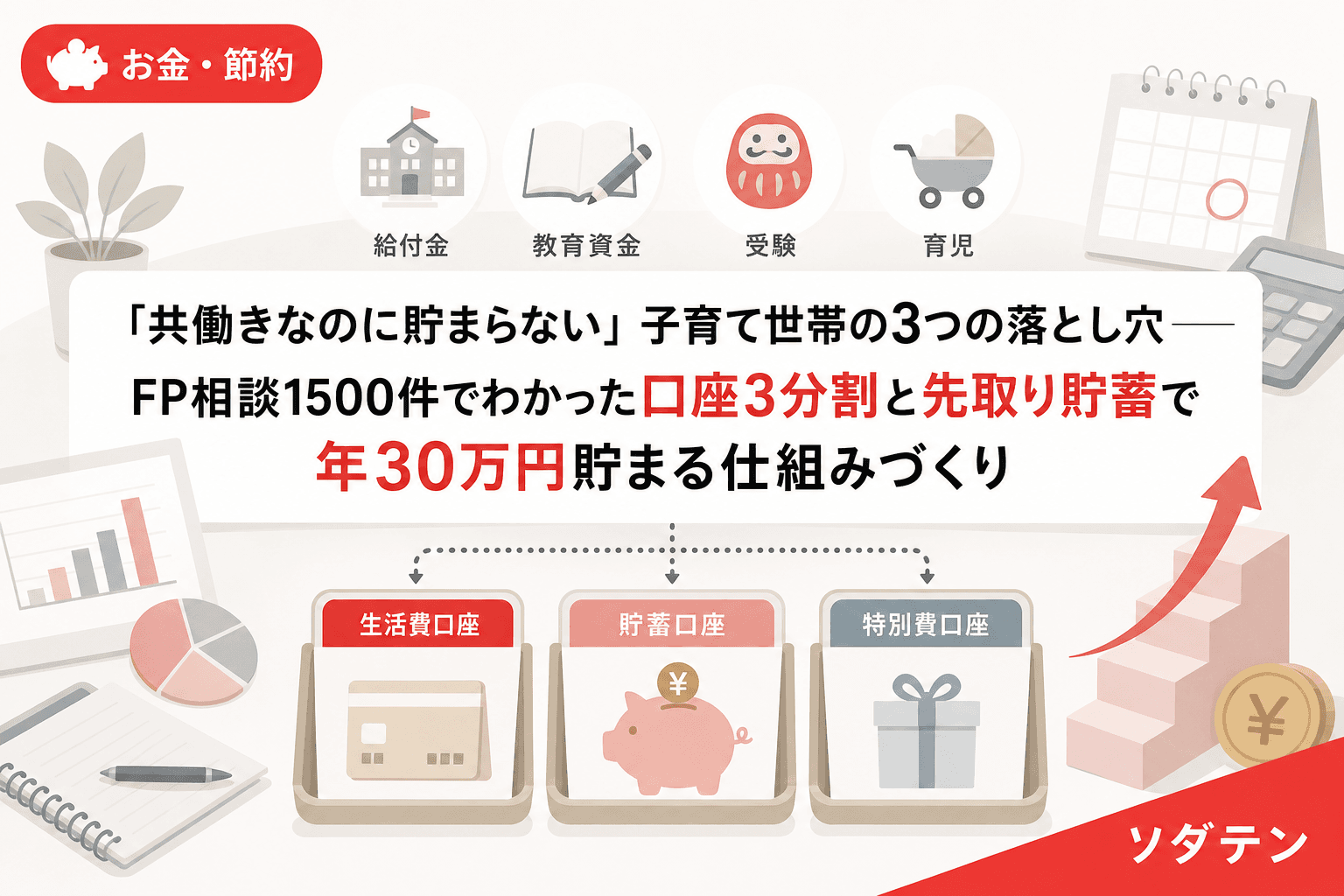

年30万円貯まる「口座3分割+先取り貯蓄」の仕組み

FP相談1500件の中で、3年以上貯蓄を継続できている共働き子育て世帯に最も多いパターンを3ステップにまとめました。

ステップ1:口座を3つに分ける

| 口座 | 役割 | 管理ルール |

|---|---|---|

| ①生活費口座 | 日常の支出すべて | 夫婦の給与が入る口座(どちらか1つに集約がベスト) |

| ②先取り貯蓄口座 | 教育資金・生活防衛資金 | 給与日翌日に自動振替。引き出しは夫婦合意のみ |

| ③特別費口座 | 不定期支出(帰省・車検・入学準備など) | 年間カレンダーの合計÷12を毎月積立 |

ポイントは児童手当を②の口座に直接受け取る設定にすること。「とりあえず生活費口座に入れて後で移す」では、ほぼ確実に生活費に溶けます。

ステップ2:先取り貯蓄の金額を決める

年収帯別の目安は以下の通りです(FP相談実績から3年以上継続できている世帯の共通ライン):

| 世帯年収 | 先取り月額 | 手取り比 | 年間貯蓄額 |

|---|---|---|---|

| 400万円台 | 1.0〜1.5万円 | 4〜6% | 12〜18万円 |

| 500〜600万円台 | 1.5〜2.5万円 | 5〜7% | 18〜30万円 |

| 700〜800万円台 | 2.0〜3.0万円 | 5〜7% | 24〜36万円 |

「少なすぎない?」と感じるかもしれませんが、これに児童手当の全額貯蓄(子ども1人あたり年12〜18万円)を加えると、子ども2人なら年間42〜66万円の積立になります。続けられる金額から始めることが、3年以上継続の最大のコツです。

ステップ3:半年に1回「夫婦マネー会議」を開く

仕組みを作った後に必要なのは、半年に1回の「夫婦マネー会議」です。確認する項目は5つだけ:

- 先取り貯蓄口座の残高(予定通りか?)

- 保険の重複・不要なサブスクの棚卸し

- 次の半年の特別費カレンダーの更新

- 子どもの進路変更や習い事の追加予定

- ボーナスの配分(教育費30〜40%・特別費30〜40%・ご褒美20〜30%)

夫婦で半年ごとにボーナス前の特別費カレンダーを共有するだけで、「聞いてない出費」によるケンカが激減します。これは私自身の家庭でも実感していることです。

まず今週やること:保険とサブスクの棚卸し

保険の重複整理とサブスク棚卸しだけで年10〜18万円が浮くケースは珍しくありません。先取り貯蓄と合わせれば年30万円以上の家計改善になり、18年間続ければ教育資金540万円以上に積み上がります。

まずは今週末、夫婦それぞれのスマホに入っているサブスクと、保険証券をテーブルに並べてみてください。仕組みを1つ作るだけで、「共働きなのに貯まらない」は変えられます。

よくある質問(FAQ)

Q1. 口座を3つに分けるのが面倒です。2つではダメですか?

最低限は「生活費」と「貯蓄」の2口座でも効果はあります。ただし特別費を生活費口座で管理すると、入学準備や帰省のたびに残高が急減して「貯まっていない」と錯覚しやすくなります。特別費口座を分けることで、生活費口座の残高が安定し、家計管理のストレスが大幅に減ります。

Q2. 児童手当を貯蓄に回す余裕がありません。生活費に使っても大丈夫?

生活が回らないなら生活費に充てるのは合理的な判断です。ただし、まず固定費(通信費・保険・サブスク)の見直しで月5,000〜1万円を捻出できないか確認してみてください。浮いた金額を児童手当の代わりに先取り貯蓄に回すだけでも、年間6〜12万円の積立になります。

Q3. 共働きで忙しく、夫婦マネー会議の時間が取れません。

最初は「ボーナス月(6月・12月)の週末30分」だけで十分です。議題を上記5項目に絞り、事前に口座残高をスクリーンショットで共有しておけば、30分で終わります。会議の習慣がついてから頻度を上げれば良いので、まずは年2回から始めてみてください。

Q4. 先取り貯蓄の金額は途中で変えてもいいですか?

もちろんです。子どもの進学や収入の変動に合わせて半年ごとに見直すのが理想的です。最初は少額で始めて、3カ月続いたら1,000〜3,000円ずつ増額する「スモールステップ方式」が、FP相談で最も継続率が高いパターンです。

Q5. 夫婦で財布を完全に別にしている場合、口座3分割はどう適用しますか?

完全別財布の場合は、共通の生活費口座を1つ作り、それぞれが定額を振り込む方式が現実的です。先取り貯蓄も共通口座から自動振替し、「夫婦マネー会議」で残高を共有します。大切なのは世帯全体の貯蓄額が見えること。すべてを一本化する必要はありません。

参考文献

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2025年」(二人以上世帯調査)

- 総務省統計局「家計調査報告(家計収支編)2025年平均」

- 金融広報中央委員会「家計の金融行動に関する世論調査」各年版