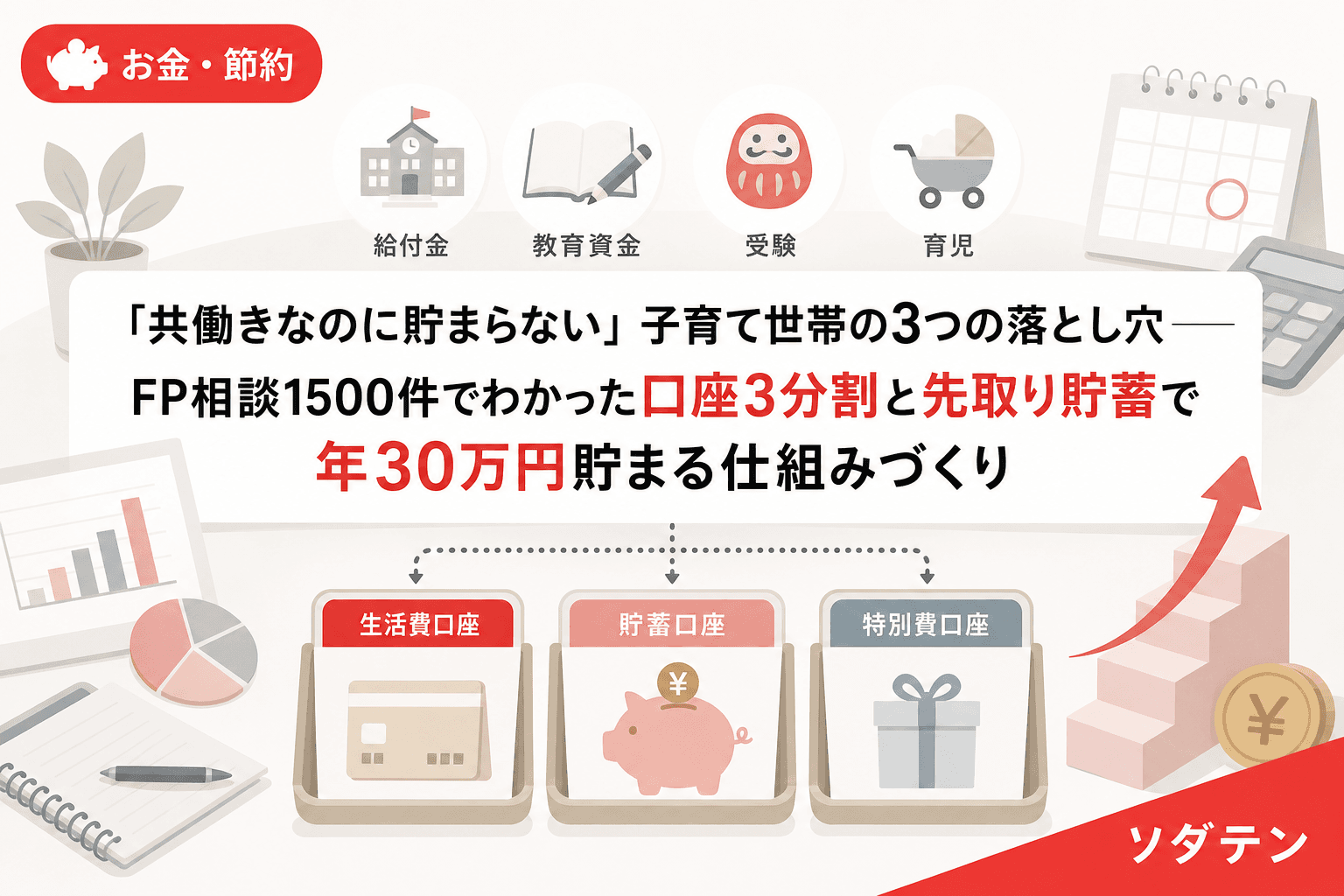

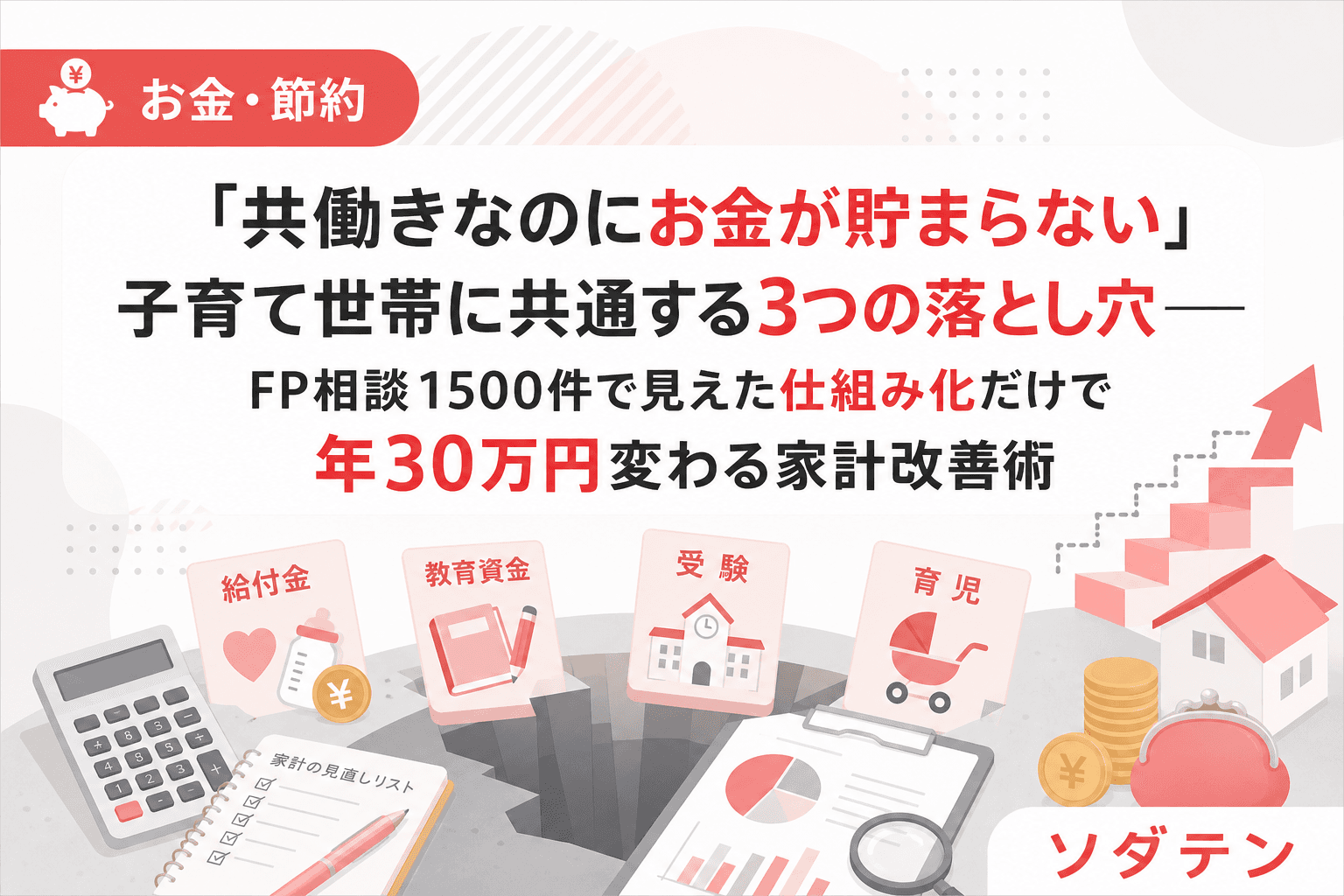

FP相談でよく聞かれるのが「夫婦ふたりとも働いているのに、なぜかお金が貯まらないんです」という悩みです。世帯年収600万円、700万円と聞くと余裕がありそうに思えますが、金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査2025年」では、二人以上世帯の24.0%が金融資産を保有していないという結果が出ています。年収500〜750万円未満の層に限っても、約3世帯に1世帯が貯蓄ゼロまたはほぼゼロの状態です。

12年間で1500件以上のFP相談を受けてきた中で、共働き子育て世帯が「貯まらない」パターンには明確な共通点があります。今回は、その3つの落とし穴と、仕組みで解決する方法を整理します。

落とし穴1:「相手が貯めてるだろう」のすれ違い

共働き夫婦に最も多いのが、互いの貯蓄状況を把握していない問題です。ソニー生命保険の「20代・30代共働き夫婦の生活意識調査2025」によれば、毎月の貯蓄・資産運用額について「把握していない」と答えた世帯が32%にのぼります。

私自身、長女が生まれたときに夫婦の保険証券を全部並べて初めて、独身時代の保障が5パターンも重複していたことに気づきました。保険だけでなく、口座残高も「相手がやっているはず」のまま数年が過ぎているケースは珍しくありません。

対策はシンプルで、半年に1回、夫婦で「資産の棚卸し」をすることです。全口座の残高、保険の保障内容、ローン残高を一覧表にするだけで、「誰がいくら持っていて、何が足りないのか」が見えます。うちではExcel家計簿に「資産一覧シート」を作って、毎年6月と12月に夫婦で更新しています。

落とし穴2:収入が増えた分だけ生活費が膨らむ「パーキンソンの法則」

共働きになって世帯収入が増えると、いつの間にか外食が増えたり、子どもの習い事が1つ追加されたり、日用品がワンランク上がったりします。これは「支出は収入の額まで膨張する」というパーキンソンの法則そのものです。

FP相談の現場で家計簿を拝見すると、世帯年収が400万円から600万円に増えた家庭で、増えた200万円のうち実際に貯蓄に回っていたのは年20〜30万円だけというケースが非常に多いです。残りの170万円は「なんとなく使えるお金」として消えています。

特に危険なのが、以下の3つの「見えにくい支出増」です。

- サブスク積み重ね:動画配信・音楽・アプリなど月500〜1,500円のサービスが5〜8個で月5,000〜10,000円

- コンビニ・カフェの「ちょこっと買い」:1日300〜500円でも月1万円超

- 子ども関連の「みんなやってるから」支出:習い事・通信教育・季節イベントなど

結論から言うと家計の見直しが先です。まず過去3カ月のクレジットカード明細とキャッシュレス決済の履歴を出して、「なくても困らなかった支出」を夫婦でマーキングする作業から始めてみてください。

落とし穴3:「先取り貯蓄」の仕組みがない

共働き世帯は収入が多い分、「余ったら貯めよう」で回っているように錯覚しがちです。しかし、毎月の収支は子どもの体調不良による急な出費や季節行事で変動するため、「余り」はほぼ出ません。

FP相談1500件の実績で見ると、3年以上教育資金の積み立てを継続できている家庭に共通するのは「給与日の翌日に自動で別口座に移す」仕組みを持っていることです。金額の目安は手取りの5〜7%。世帯手取り月40万円なら月2〜2.8万円です。

仕組み化の3ステップ

ステップ1:口座を「生活費」「先取り貯蓄」「特別費」の3つに分ける

生活費口座に給与が入ったら、翌日に先取り貯蓄と特別費を自動振替で移します。生活費口座に残った金額が「今月使えるお金」です。特別費は年間の不定期支出(固定資産税・車検・入学準備など)を12で割った月額を積み立てます。うちの長女のとき実際に、小学校入学の月に制服代・ランドセル代・学用品費が集中して家計が赤字になった経験から、この「月ならし方式」は効果を実感しています。

ステップ2:児童手当は「触らない口座」で別管理

児童手当の18年間総額は子ども1人あたり約234万円です。受取口座を生活費口座と分けるだけで、「いつの間にか使ってしまった」を防げます。2027年にこどもNISAが始まれば、そこへ移す選択肢も出てきます。

ステップ3:半年ごとの「夫婦マネー会議」を予定に入れる

6月はボーナスと住民税通知書が届く月、12月は年末調整の結果がわかる月です。この2回に、口座残高の確認・保険の過不足チェック・来期の大きな出費の洗い出しをセットで行います。私は朝5時に子どもたちが起きる前の時間を使っていますが、30分あれば十分です。

年間でいくら変わるのか

実際にFP相談で上記の仕組み化を実施した家庭の実績をまとめると、次のような改善が見られます。

| 改善項目 | 月額 | 年額 |

|---|---|---|

| 保険の重複整理 | 約5,000〜10,000円 | 約6〜12万円 |

| サブスク・固定費の棚卸し | 約3,000〜5,000円 | 約3.6〜6万円 |

| 先取り貯蓄の開始 | 約20,000〜28,000円 | 約24〜33.6万円 |

保険と固定費の見直しだけで年10〜18万円が浮き、それを先取り貯蓄に回せば年30万円以上の家計改善になります。仮にこれを子どもが0歳から18年間続ければ、教育資金として540万円以上が積み上がる計算です。

FAQ

Q1. 共働きで家計簿をつける時間がありません。何から始めればいいですか?

家計簿をつける必要はありません。まずクレジットカードとキャッシュレス決済の利用履歴を3カ月分だけ確認し、「なくても困らなかった支出」をマーキングしてください。それだけで月1〜2万円の「見えない支出」が見つかることがほとんどです。

Q2. 夫婦の収入差が大きい場合、生活費の負担はどう分ければいいですか?

金額ではなく収入の割合で分担するのが現実的です。たとえば夫600万円・妻400万円なら6:4で生活費を出し合い、残りは各自の管理とします。大切なのは「先取り貯蓄」の金額を先に決めて、残りで生活費を賄うことです。

Q3. 先取り貯蓄の月2〜3万円を捻出する余裕がありません。

いきなり2万円は難しくても、月5,000円からで構いません。同時に保険の重複整理やサブスクの棚卸しを行えば、月5,000〜10,000円は浮くケースが多いです。浮いた分を翌月から先取り貯蓄に上乗せすれば、3カ月で目標額に近づきます。

Q4. 教育費はいくら準備すればいいですか?

進路によって幅がありますが、大学費用だけなら国公立4年で約240〜285万円、私立文系4年で約400〜450万円が目安です。児童手当18年分の約234万円を確保しつつ、不足分を先取り貯蓄で月1〜2万円ずつ積み立てれば、多くの進路に対応できます。

Q5. 夫婦の共通口座は名義をどちらにすべきですか?

日本では個人名義の口座しか開設できないため、どちらかの名義になります。生活費の引き落としが多い側の名義にするのが便利です。ただし、一方の名義口座にもう一方が大きな金額を入れると贈与とみなされる可能性があるため、年間110万円を超える入金がある場合は注意してください。

参考文献

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査2025年」

- ソニー生命保険「20代・30代共働き夫婦の生活意識調査2025」

- 総務省統計局「家計調査報告(家計収支編)2025年平均」

- 金融広報中央委員会「知っておきたい!共働き夫婦のお金の話」