FP相談でよく聞かれるのが「住宅ローンを払いながら教育費も貯められますか?」という質問です。結論から言うと家計の見直しが先──なのですが、見直すにも「いつ、いくら重なるのか」が見えていない家庭がほとんどです。

うちの長女のとき実際に、長女の中学入学準備費用と住宅ローンのボーナス払いが同じ月に重なって青ざめた経験があります。入学準備費12万円とボーナス払い15万円が同月に来ると、その月だけで27万円が一気に飛んでいきます。

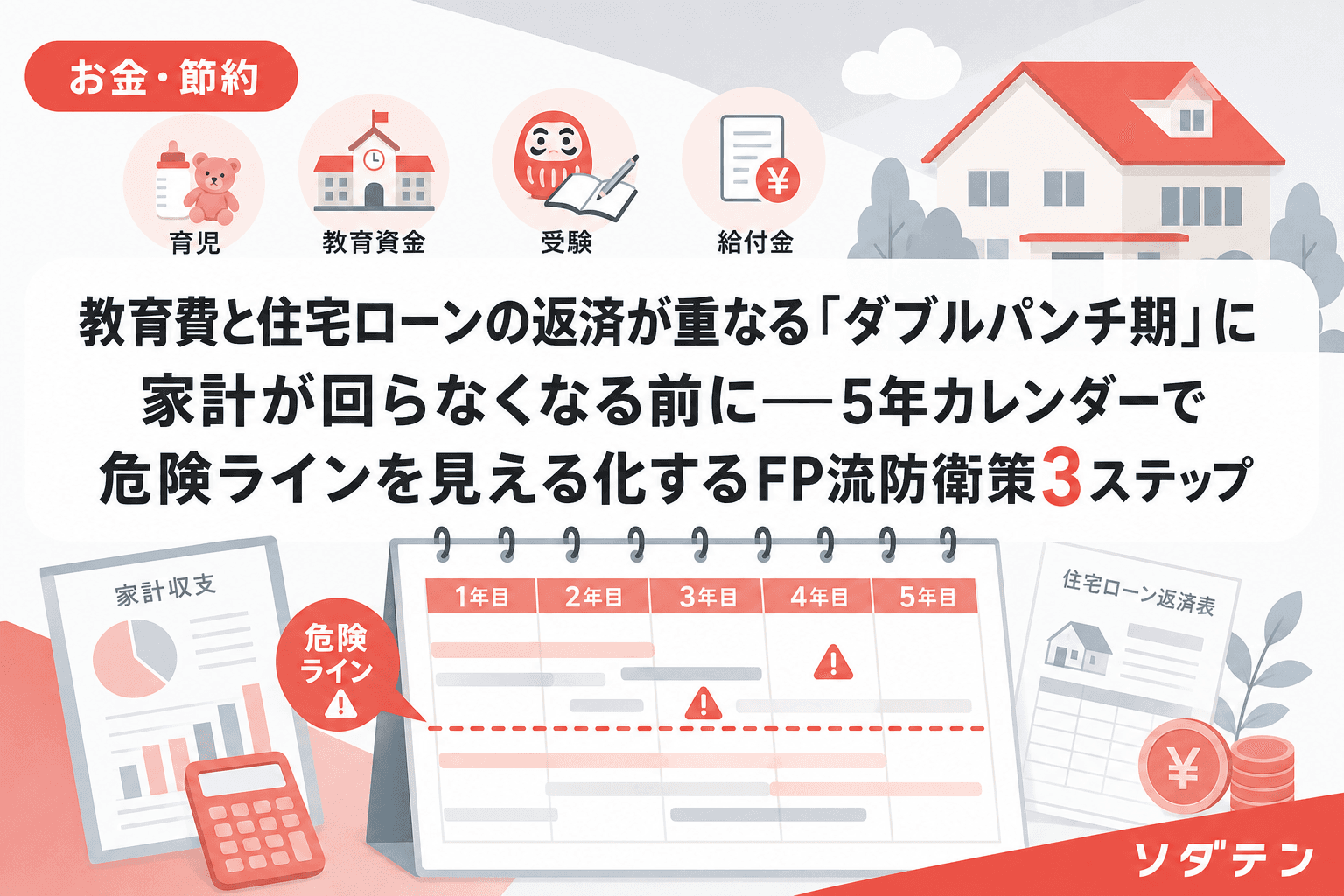

この記事では、FP相談1,500件の実績から見えてきた「ダブルパンチ期」の構造と、家計が破綻する前に打てる防衛策を3ステップで整理します。

「ダブルパンチ期」とは何か──教育費と住宅ローンが同時に家計を圧迫する構造

住宅購入の平均年齢は30代後半〜40代前半。第一子の誕生から住宅購入までの期間を考えると、子どもが中学〜大学に進む時期に住宅ローンの残高がまだ大きい家庭が多数派です。

文部科学省「令和5年度子供の学習費調査」によると、公立中学3年間の学習費総額は約162.6万円(年約54.2万円)。このうち60%以上が学校外活動費、つまり塾代が主因です。中学3年になると塾代だけで年39万円に達するケースも珍しくありません。

一方、住宅ローンは2026年6月の日銀利上げ(政策金利0.75%→1.0%)を受けて、変動金利が上昇局面に入っています。主要銀行の変動金利は2026年7月時点で1.025%前後。さらに10月の基準金利改定で0.25%程度の追加上昇が見込まれます。

変動金利の上昇が家計に与えるインパクト

残高3,000万円・残り20年のケースで試算すると、金利が0.5%上がるだけで月々の返済額は約6,600円増加し、年間では約7.9万円の負担増になります。これは公立中学1年分の塾代(年約16万円)の半分に相当します。

FP相談の実感として、住宅ローン返済額+教育費の合計が手取り月収の50%を超えると、家計が回らなくなるケースが急増します。具体的に年収500万円台(手取り月約33万円)で子ども2人・公立中学の場合を計算してみましょう。

- 住宅ローン返済:月9.5万円(残高2,500万円・変動1.0%・残25年)

- 教育費(中学生1人+小学生1人):月約5.5万円(塾代・習い事含む)

- 合計:月15万円 → 手取り33万円の約45%

ここに変動金利が0.5%上がると月16万円超、手取りの約49%に迫ります。さらに中学受験で塾代が月7万円に跳ね上がれば、簡単に50%を突破する構造です。

Step 1:5年カレンダーで「いつ・いくら重なるか」を見える化する

私がExcel家計簿で実践しているのは、「住宅ローン残高推移」と「子どもの進路別教育費」を同じシート上に並べる5年カレンダーです。朝5時に起きてデータ整理をする時間を使って、3児分の教育費の山と住宅ローンの谷を重ねて可視化しています。

5年カレンダーの作り方(3ステップ)

- 住宅ローンの返済表を手元に用意する:金融機関から届く返済予定表を確認。変動金利の場合は「現在の金利」「+0.5%」「+1.0%」の3パターンで月額を試算

- 子どもの進学年を色分けして書き込む:入学金・制服代・教材費など一時費用を該当月に記入。塾代は月額×12で年額を算出

- 手取り月収の50%ラインを引く:住宅ローン+教育費の合計がこのラインを超える月・年を赤で囲む

このカレンダーを作ると、「中学入学の年と住宅ローンのボーナス払い月が重なる」「高校入学と金利上昇が同時に来る」といった危険ポイントが一目でわかります。

Step 2:3口座分離で「教育費が住宅ローンに食われる」錯覚を防ぐ

FP相談で繰り返し見るのが、教育費と住宅ローンを同じ口座で管理している家庭が「残高がある」と安心して教育費の積立を後回しにするパターンです。

防止策はシンプルで、口座を3つに分けるだけです。

- 生活費口座:住宅ローン引き落とし+日常生活費

- 教育資金口座:子どもごとの積立(児童手当もここに自動振替)

- 生活防衛資金口座:手取り6カ月分を元本保証で確保

教育資金口座を分けておくと、住宅ローンのボーナス払い月に「足りないから教育資金を少し使おう」という連鎖を物理的に断ち切れます。

Step 3:固定費の見直しとフラット35「子育てプラス」で返済の柔軟性を確保する

固定費の見直しで月1.5〜2万円を確保

ダブルパンチ期を乗り切る原資は、新たに稼ぐよりも固定費から捻出するほうが即効性があります。FP相談の実績では、以下の3つだけで月1.5〜2万円が浮くケースが多いです。

- 通信費:大手キャリア→格安SIMで夫婦合計月1〜1.2万円削減(うちも実際に年14万円浮きました)

- 保険:独身時代の重複保障を整理して月3,000〜5,000円削減

- サブスク:使っていないサービスの棚卸しで月1,000〜3,000円削減

浮いた分は給与日翌日の自動振替で教育資金口座へ。「浮いたはず」のお金は仕組みがなければ生活費に溶けます。

フラット35「子育てプラス」の活用

変動金利の上昇リスクが気になるなら、フラット35「子育てプラス」への借換えも選択肢です。2026年3月からは借換えでも利用可能になりました。

- 子ども1人:当初5年間 −0.25%

- 子ども2人:当初5年間 −0.50%

- 子ども3人:当初5年間 −0.75%

子ども3人の家庭なら当初5年間で0.75%の引き下げを受けられるため、変動金利の上昇リスクに対する心理的な安全弁になります。ただし、固定金利は変動金利より基本水準が高いため、借換え前に総返済額のシミュレーションは必須です。

年収帯別「ダブルパンチ期」の危険ライン早見表

FP相談1,500件の実績から、住宅ローン+教育費の合計が家計を圧迫し始める目安を年収帯別に整理しました。

| 世帯年収 | 手取り月収(目安) | 50%ライン | 危険信号の例 |

|---|---|---|---|

| 400万円台 | 約27万円 | 13.5万円 | ローン8万+教育費6万=14万で突破 |

| 500万円台 | 約33万円 | 16.5万円 | ローン10万+教育費7万=17万で突破 |

| 600万円台 | 約38万円 | 19万円 | ローン11万+中受塾代9万=20万で突破 |

| 700万円台 | 約43万円 | 21.5万円 | ローン12万+私立中10万=22万で突破 |

年収が高くても住宅ローンの借入額が大きければ同じ構造に陥ります。重要なのは金額の絶対値ではなく、手取りに対する比率です。

よくある質問(FAQ)

Q1. 住宅ローンの繰上返済と教育費の積立、どちらを優先すべきですか?

A. 教育費は「使う時期が決まっている」ため、まず5年以内に必要な教育費の現金確保が先です。繰上返済は教育費の山を越えてからでも遅くありません。住宅ローンは返済期間を延ばせますが、入学金の納付期限は待ってくれません。

Q2. 変動金利が今後どこまで上がるか不安です。固定に借り換えるべきですか?

A. 2026年6月の政策金利1.0%への引き上げを受けて、変動金利は今後も段階的な上昇が予想されます。ただし、固定金利への借換えは総返済額が増える場合もあります。まず5年カレンダーで金利+0.5%・+1.0%のシナリオを試算し、家計が耐えられるかを確認してから判断してください。

Q3. ダブルパンチ期に備えて、いつから準備を始めるべきですか?

A. 子どもが小学校低学年のうちに5年カレンダーを作り始めるのが理想です。小学校の6年間は教育費支出が相対的に軽い「積立の黄金期」。この期間に固定費を見直し、教育資金の積立を仕組み化しておくと、中学以降のダブルパンチに耐えられます。

Q4. 住宅ローンのボーナス払いはやめたほうがいいですか?

A. ボーナス払いは7月・12月に支出が集中するため、入学準備費(1〜3月)や夏期講習費(7〜8月)と重なりやすい構造です。ボーナス払いの比率を下げるか、ボーナスの教育費配分をあらかじめ確保しておく「ボーナス3分割ルール」(教育費30〜40%・特別費30〜40%・ご褒美20〜30%)が有効です。

Q5. 共働きで世帯年収は高いのに貯まらないのはなぜですか?

A. 世帯年収が200万円増えても、実際に貯蓄に回るのは年20〜30万円だけで、残りは見えにくい支出増として消えていくケースが多いです。まず3口座分離で「見える化」し、給与日翌日の自動振替で手取りの5〜7%を先取りする仕組みを作ることが先決です。

まとめ──5年カレンダーを1枚作るだけで「漠然とした不安」が「具体的な月額」に変わる

教育費と住宅ローンの「ダブルパンチ期」は、多くの子育て世帯が通る道です。不安の正体は「いつ・いくら重なるか」が見えていないこと。5年カレンダーで可視化し、3口座分離で混在を防ぎ、固定費の見直しで月1.5〜2万円の原資を確保する。この3ステップだけで、家計の耐久力は大きく変わります。

毎年4月の教育資金棚卸しデーに、住宅ローンの返済表との突き合わせも組み込んでみてください。1年に1回、30分の作業で「このまま大丈夫か」が数字でわかるようになります。

参考文献

- 文部科学省「令和5年度子供の学習費調査」(2026年1月公表)

- 住宅金融支援機構「【フラット35】子育てプラス」

- 日本銀行「金融政策決定会合の運営」(2026年6月利上げ決定)

- モゲチェック「住宅ローン金利2026年7月の最新動向」