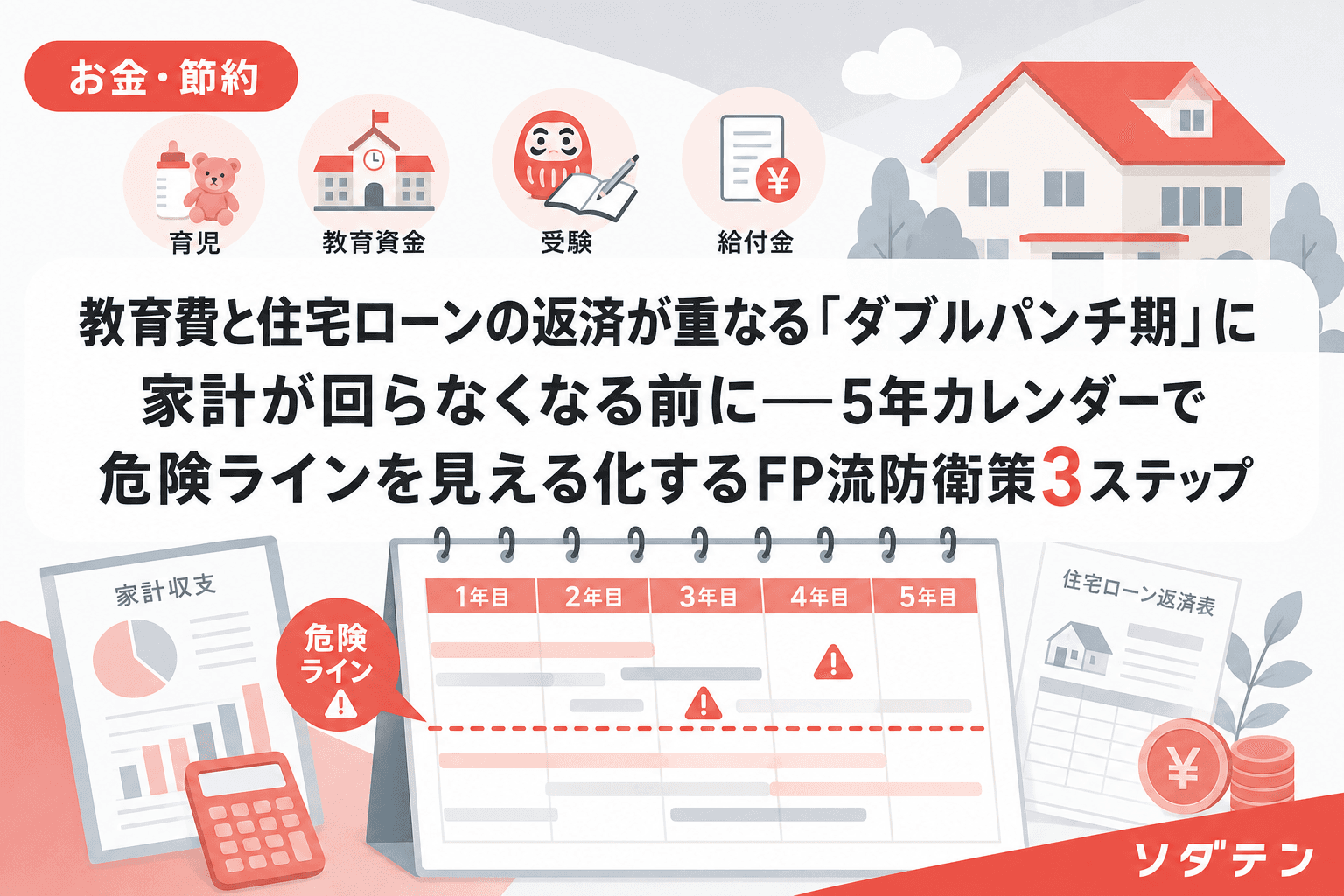

FP相談でよく聞かれるのが「住宅ローンを払いながら教育費も貯められますか?」という質問です。結論から言うと家計の見直しが先──なのですが、見直すにも「いつ・いくら重なるのか」が見えていないと手の打ちようがありません。

わが家も長男が小5、長女が小2、次女が年中。住宅ローンの返済はあと18年残っていて、3人の教育費ピークはこれからです。FP相談1500件の経験と自分の家計簿データから、教育費と住宅ローンが同時に重くなる「ダブルパンチ期」の構造と防衛策を整理します。

「ダブルパンチ期」はいつ来る?──子どもの年齢と住宅ローンの重なり方

文部科学省「令和5年度子供の学習費調査」によると、公立の年間学習費は小学校で約33.6万円、中学校で約54.2万円、高校で約59.8万円です。小学校→中学校で年間約20万円、中学→高校でさらに約5.6万円増えます。

一方、住宅ローンは2026年6月時点で変動金利の基準金利が上昇傾向にあります。日銀の政策金利は0.75%に据え置かれていますが、フラット35の6月最低金利は3.210%と3%を突破しました。変動金利で借りている家庭は、2026年7月返済分から利上げの影響が反映されるケースが多い見込みです。

つまり、子どもが中学生〜高校生になるタイミングと、金利上昇による返済額の増加が同時に来る。これが「ダブルパンチ期」の正体です。

年収帯別「危険ライン」の目安──手取りの50%超は黄信号

FP相談で家計が行き詰まるパターンを分析すると、住宅ローン返済額+教育費の合計が手取り月収の50%を超えると、日常の生活費・予備費が確保できなくなるケースが急増します。

| 世帯年収 | 手取り月収(目安) | ローン返済(目安) | 教育費(公立中1人) | 合計負担率 |

|---|---|---|---|---|

| 500万円台 | 約33万円 | 約10万円 | 約4.5万円 | 約44% |

| 600万円台 | 約39万円 | 約11万円 | 約4.5万円 | 約40% |

| 700万円台 | 約44万円 | 約12万円 | 約4.5万円 | 約38% |

上の表は子ども1人の場合です。2人なら教育費は約2倍。年収500万円台で子ども2人・公立中学なら、住宅ローンと教育費だけで手取りの58%に達します。うちの長女のとき実際に、中学入学の準備費用と住宅ローンのボーナス払いが同じ月に重なって青ざめた経験があります。

住宅金融支援機構「2024年度フラット35利用者調査」では、住宅取得の年収倍率は土地付注文住宅で7.5倍。平均世帯年収669万円で約5,000万円の住宅を購入している計算です。この倍率で子ども2人の教育費が乗ると、中学〜大学の約10年間は家計に余裕がほとんどなくなります。

防衛策①:教育費の「5年カレンダー」を住宅ローン返済表と並べる

まずやるべきは「いつ・いくら重なるか」の可視化です。私はExcel家計簿に「住宅ローン残高推移」と「子どもの進路別教育費」を同じシート上に並べる5年カレンダーを作っています。

ポイントは3つ:

- ローンの残高と月々の返済額を年度ごとに記入(変動金利なら0.5%刻みで3パターン試算)

- 子どもの進学年を色分けして、入学金・制服代など一時費用を月ならしで上乗せ

- ボーナス払いがある月は特別費として別枠管理(ボーナスを教育費・特別費・ご褒美の3つの箱に振り分けるルールが効きます)

5年先まで並べると「長男の高校入学と次女の中学入学が同じ年」といった重なりの山が見えます。見えたら、その年に向けて今から月ならし積立を始められます。

防衛策②:金利上昇に備えて「返済額増加シミュレーション」を年1回やる

変動金利で借りている家庭は、金利が0.5%上がるごとにどれだけ返済額が増えるかを把握しておく必要があります。

たとえば残高3,000万円・残期間20年の場合:

- 金利0.5%→1.0%:月々の返済額が約6,600円増(年間約7.9万円)

- 金利0.5%→1.5%:月々の返済額が約13,400円増(年間約16.1万円)

年間16万円の増加は、ちょうど公立中学1年分の塾代に相当します。金利上昇と教育費の増加が同時に来ると、その合計は年間35万円超のインパクトです。

年1回、住宅ローンの金利見直し時期(多くの銀行は4月・10月)に合わせて、教育資金マップと返済表を突き合わせる「ダブルチェック日」を設けてください。わが家では毎年4月の教育資金棚卸しデーにこれも一緒にやっています。

防衛策③:「ローン返済額を減らす」のではなく「教育費の器を分ける」

家計が苦しくなると「繰上返済をやめて教育費に回す」か「教育費を削ってローンを優先する」の二択に陥りがちです。しかしFP相談の現場で3年以上家計を安定させている家庭に共通するのは、住宅ローンと教育費を別の財布で管理していることです。

具体的には:

- 生活費口座──住宅ローン引落し+日常の生活費

- 教育資金口座──児童手当+先取り積立(手取りの5〜7%)

- 生活防衛資金口座──最低6カ月分の生活費を元本保証で確保

この3口座が混在していると、ローンの引落し残高を見て「まだ余裕がある」と錯覚し、教育費の積立が後回しになります。5年以内に使う教育費は元本保証型(ネット銀行定期やネット銀行普通預金)で確保し、新NISAは余裕資金で。この順番を守るだけで、ダブルパンチ期の家計破綻リスクは大幅に下がります。

フラット35「子育てプラス」の活用も選択肢に

2026年3月からフラット35の借換え融資でも「子育てプラス」が利用可能になりました。子ども1人なら当初5年間年0.25%引下げ、2人なら0.50%、3人なら0.75%の優遇が受けられます。わが家のような3児世帯なら0.75%の引下げは大きい。変動金利の上昇リスクが気になるなら、借換えシミュレーションだけでもやっておく価値があります。

よくある質問(FAQ)

Q1. 住宅ローンの返済負担率は何%以内が安全ですか?

額面年収の25%以内、手取りベースでは20%以内が目安です。ただし子育て世帯は教育費が乗るため、ローン返済+教育費の合計が手取りの45%以内に収まっているかを確認してください。

Q2. 繰上返済と教育費の積立、どちらを優先すべきですか?

5年以内に使う教育費(入学金・受験費用など)の現金確保が先です。住宅ローンは毎月の返済を継続すれば延滞にはなりませんが、入学金の支払期限は待ってくれません。繰上返済は教育費の現金が確保できてからの判断で十分です。

Q3. 変動金利が上がったら固定金利に借り換えるべきですか?

固定金利はすでに3%を超えており、「上がってから借り換える」では遅いケースが増えています。残高・残期間・今後の教育費支出を含めた総合シミュレーションで判断してください。フラット35の「子育てプラス」は子どもの人数で金利が下がるため、子ども2人以上なら検討の価値があります。

Q4. 教育費のピークと住宅ローンが重なる期間はどのくらいですか?

子ども1人の場合、中学入学(12〜13歳)から大学卒業(22歳)まで約10年間が教育費の高負担期です。子ども2人以上で年齢差が3〜5歳あると、高負担期が12〜15年に延びるため、住宅ローンの残期間とほぼ全期間重なるケースも珍しくありません。

参考文献

- 文部科学省「令和5年度子供の学習費調査」(2024年12月公表)

- 住宅金融支援機構「2024年度フラット35利用者調査」(2025年7月公表)

- 日本銀行 金融政策決定会合(2026年3月)政策金利0.75%据置き

- モゲチェック「住宅ローン金利2026年6月の最新動向」