FP相談でよく聞かれるのが「ボーナスの使い道」です。毎年6月になると、相談者の方から「とりあえず貯金しているんですけど、これでいいんですかね?」と聞かれます。

Ponta消費意識調査によると、ボーナスの使い道は12年連続で「貯金・預金」がトップ。ただし2025年の調査ではその割合は32.4%と過去最低を記録しました。物価高で生活費に消えてしまう家庭が増えているのが実態です。

結論から言うと家計の見直しが先──ではあるのですが、毎月の家計改善をやった上で「ボーナスの配分設計」をしている家庭としていない家庭では、3年後の教育資金の積み上がり方にはっきり差が出ます。FP相談1500件の中で、教育資金の積立を3年以上継続できている家庭に共通しているのは、ボーナスを「なんとなく」ではなく「目的別に振り分ける仕組み」を持っていることでした。

2026年の夏のボーナス、子育て世帯を取り巻く状況

2026年夏のボーナスは、厚生労働省の毎月勤労統計ベースで民間企業の平均支給額が約74万6,100円(前年比+5.6%)と予測されています。日経新聞の調査では大手企業が平均104万6,931円と初めて100万円を超えました。数字だけ見れば景気は良さそうに見えますが、子育て世帯はそう楽観できません。

2026年4月から始まった子ども・子育て支援金は、毎月の給与だけでなく賞与からも天引きされます。料率は0.23%(労使折半で本人負担は約0.115%)。ボーナス70万円なら約800円の天引きです。金額自体は大きくありませんが、社会保険料・所得税・住民税と合わせると、額面と手取りの差はどんどん広がっています。

さらに子育て世帯は夏に出費が重なります。夏期講習代(小6受験生なら20〜30万円)、帰省費用、家族旅行、エアコン電気代の跳ね上がり。うちの長女のとき実際に、夏のボーナスが7月末には半分以下になっていた年がありました。「ボーナスが入った」という安心感で財布のひもが緩み、気づいたら教育資金に回す分が残っていなかったんです。

「とりあえず貯金」の3つの問題点

「使い切るよりはマシ」と思いがちですが、目的を決めずにボーナスを普通預金に入れる「とりあえず貯金」には構造的な問題があります。

問題1:生活費口座に入れると溶ける

FP相談で家計簿を見せてもらうと、ボーナス月だけ外食費や被服費が跳ね上がっている家庭が少なくありません。同じ口座に入っていると「残高がある=使える」と錯覚してしまうのが人間の性です。

問題2:目的が曖昧で取り崩しやすい

「将来のために」という漠然とした目的では、車検代や旅行代が発生したときに「まぁいいか」と取り崩してしまいます。3年以上積立を継続できている家庭に共通するのは、お金に「名前」がついていることです。

問題3:年2回のチャンスを活かしきれない

毎月の手取りから教育費を捻出するのは限界があります。ボーナスは年2回の「まとまった資金を目的別に仕分けるチャンス」。ここを逃すと、毎月の積立だけでは追いつかない家庭も出てきます。

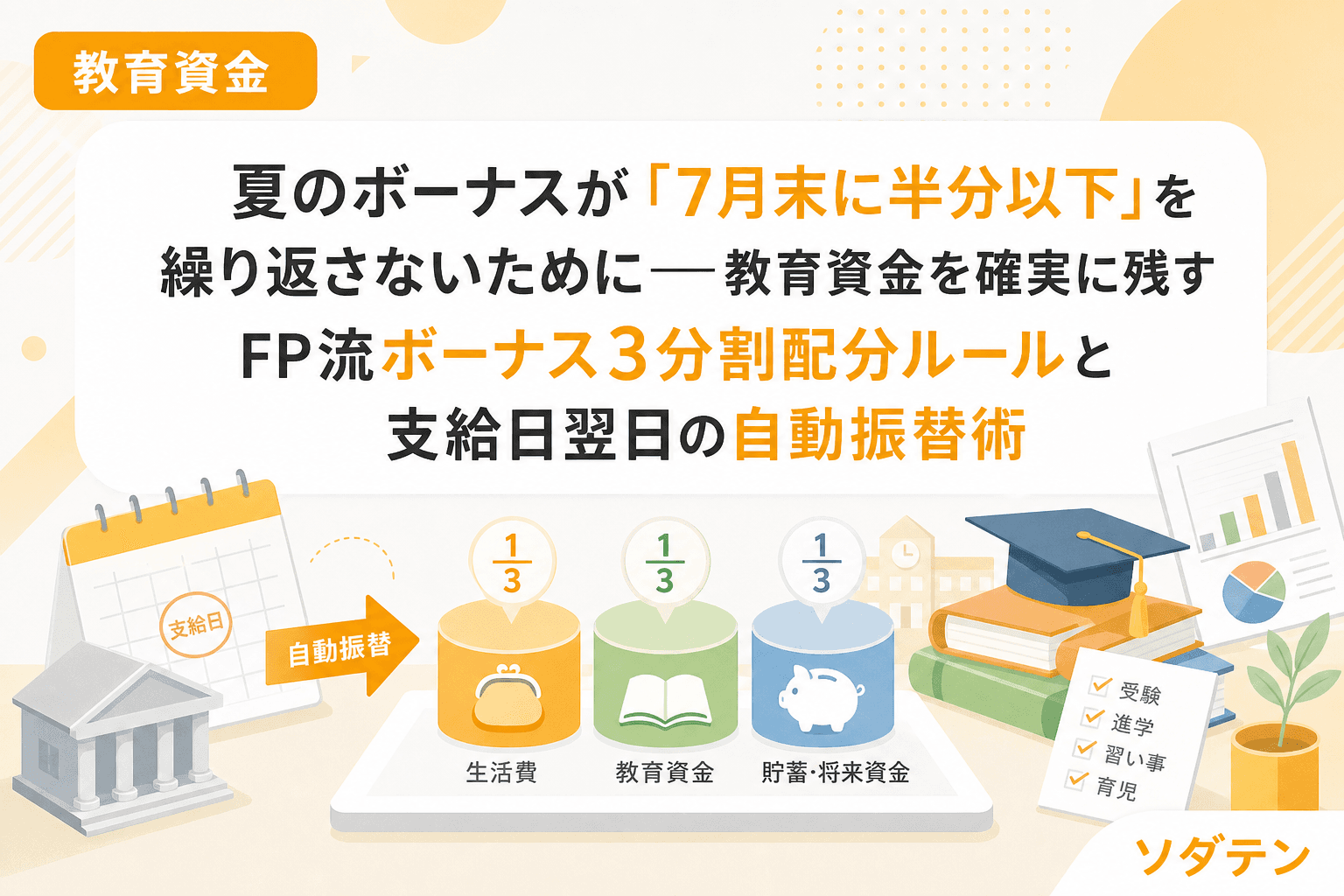

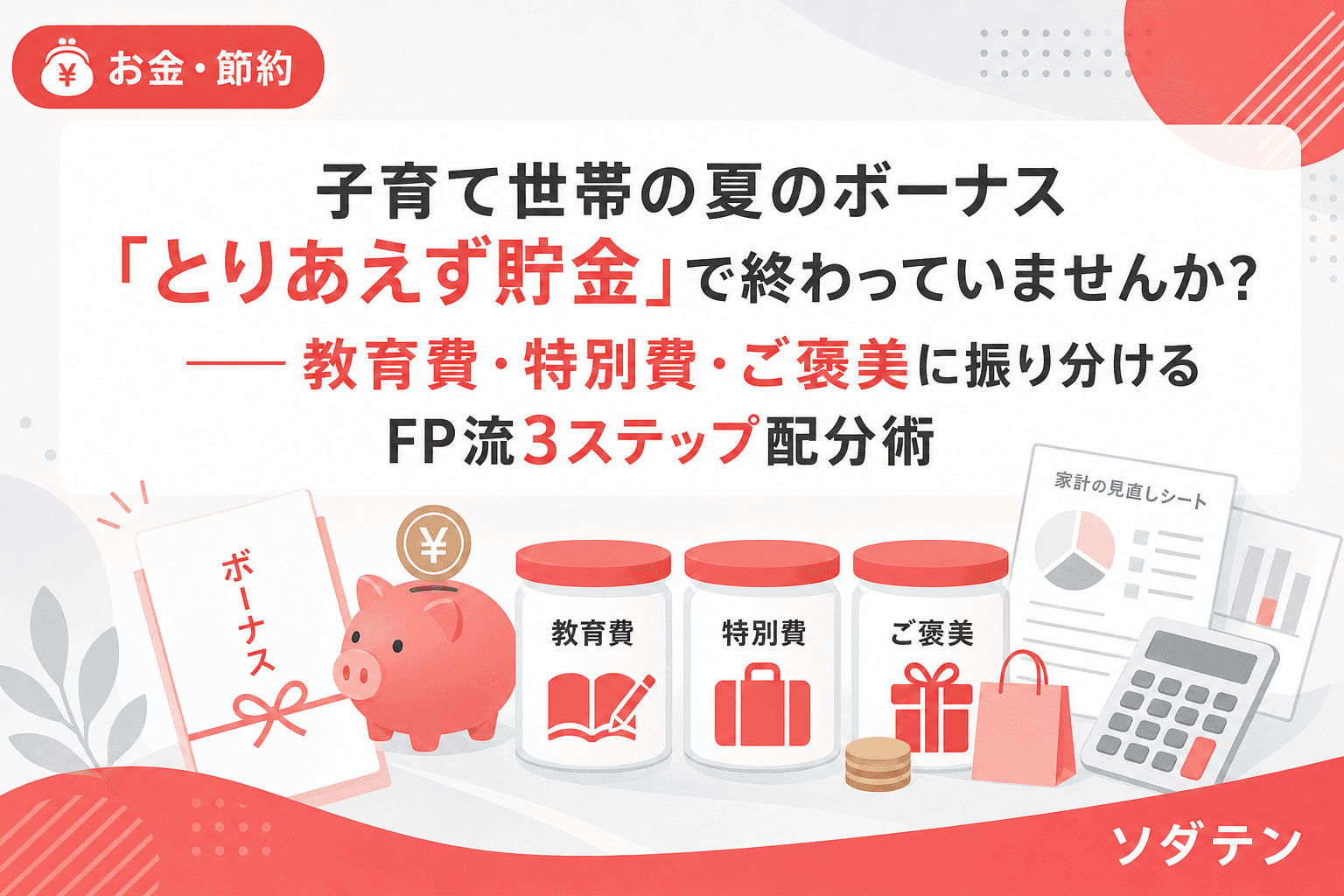

FP流・ボーナス3ステップ配分術

私がFP相談で提案しているのは、ボーナスの手取り額を3つの箱に振り分けるシンプルなルールです。

ステップ1:「教育費の箱」に30〜40%

最優先は教育資金です。手取りボーナスが50万円なら、15〜20万円を教育費専用の口座に移します。

ポイントは毎月の積立とは別口座で管理すること。月々の積立(手取りの5〜7%が目安)に加えて、ボーナスから年2回の上乗せをすることで、積立ペースに余裕が生まれます。

私の場合、3児分の教育資金をExcel家計簿の「教育資金マップ」で管理しています。子どもごと×資金の器(学資保険・新NISA・預金)で残高と目標を一覧化しているので、「今回のボーナスからいくら入れるべきか」が毎回すぐに判断できます。

ステップ2:「特別費の箱」に30〜40%

帰省費用、夏休みのレジャー代、2学期の学用品、秋冬の被服費、年末の帰省──ボーナスから次のボーナスまでの「不定期支出」を洗い出して、この箱に入れます。

FP相談でおすすめしているのは、夏ボーナスで7〜12月の特別費を、冬ボーナスで1〜6月の特別費をカバーするという半年サイクルの考え方です。特別費の口座を1つ作り、ここから引き出すルールにすれば、毎月の家計が突発出費でガタガタになりません。

ステップ3:「ご褒美の箱」に20〜30%

残りは家族のご褒美や自由費に使ってOKです。ここを0%にしてしまうと、夫婦どちらかの不満が溜まって長続きしません。

大事なのは先に1と2を確保してから、残りがご褒美という順番です。「使った残りを貯める」のではなく「振り分けた残りを使う」。この順番を守るだけで、ボーナスの使い方は劇的に変わります。

年収帯別・ボーナス配分の目安表

FP相談の実績から、子育て世帯の年収帯ごとに現実的なボーナス配分の目安をまとめました。前提は「手取りボーナス」です。

| 世帯年収帯 | 手取りボーナス目安(夏) | 教育費の箱 | 特別費の箱 | ご褒美の箱 |

|---|---|---|---|---|

| 400万円台 | 20〜30万円 | 8〜12万円(40%) | 8〜10万円(35%) | 4〜8万円(25%) |

| 500〜600万円台 | 30〜45万円 | 10〜18万円(35%) | 10〜15万円(35%) | 10〜12万円(30%) |

| 700〜800万円台 | 40〜60万円 | 12〜20万円(30%) | 15〜20万円(35%) | 13〜20万円(35%) |

| 900万円以上 | 50万円〜 | 15〜25万円(30%) | 15〜20万円(30%) | 20万円〜(40%) |

年収が低いほど教育費の箱の割合を高めにしているのは、毎月の積立余力が小さい分、ボーナスでカバーする必要があるからです。逆に年収が高い世帯は毎月の積立で十分なペースが作れるため、ご褒美の比率を上げても問題ありません。

配分を「仕組み化」する3つのコツ

コツ1:ボーナス支給日の翌日に自動振替を設定

教育費の箱と特別費の箱への振替は、支給日の翌営業日に自動で行われるように設定しておきます。手作業だと「今月は忙しいから来月やろう」で先延ばしになるリスクがあります。

コツ2:夫婦で「ボーナス会議」を15分だけ開く

支給前に15分だけ、次の半年の特別費を洗い出して夫婦で共有します。これを半年に1回やるだけで、「聞いてない出費」によるケンカが激減します。うちでは毎年6月と12月のボーナス前の土曜日に、Excel家計簿を開いて夫と「特別費カレンダー」を更新しています。

コツ3:ご褒美の箱は「夫婦それぞれ」に分ける

ご褒美を「家族の共有財布」にすると、使い方で揉めがちです。半分ずつ分けて、お互い干渉しない。これが一番長続きします。

ボーナスが少ない・出ない場合の代替策

パートや契約社員でボーナスがない家庭、自営業の家庭も少なくありません。その場合は以下の方法で「疑似ボーナス」を作ります。

- 児童手当をボーナス代わりに振り分ける:2024年10月以降、偶数月に2カ月分ずつ支給されるため、6月・12月の支給分を「教育費の箱」に直行させる

- 毎月3,000〜5,000円を「ボーナス積立」する:年間で3.6〜6万円になり、夏と冬に分けて目的別配分に回す

- ふるさと納税の返礼品で食費を浮かせ、浮いた分を振り分ける:実質負担2,000円で食費を月5,000円削減できれば、年6万円の余裕が生まれる

よくある質問(FAQ)

Q1. 住宅ローンのボーナス返済がある場合、教育費の配分はどうすればいい?

ボーナス返済額を差し引いた残りの手取りで3分割を行います。ボーナス返済が手取りの50%以上を占めている場合は、そもそもボーナス返済額の見直し(月々の返済額への組み替え)を検討すべきです。ボーナスは景気や転職で変動しやすいため、ボーナス頼りのローン設計はリスクが高いと考えています。

Q2. 教育費の箱は新NISAに入れてもいい?

5年以内に使う教育費は元本保証型(普通預金やネット銀行の定期預金)が原則です。5年以上先の教育費なら新NISAのつみたて投資枠に入れるのも選択肢ですが、使う3年前から段階的に現金化するルールをセットで決めておくことが大切です。

Q3. 夫婦でボーナスの額が違う場合、配分比率は揃えるべき?

比率を揃える必要はありません。大事なのは「世帯全体で教育費の箱にいくら入るか」です。収入が多い側が教育費の比率を高めにし、少ない側はご褒美の比率を確保するなど、夫婦で調整してOKです。

Q4. ボーナスから投資に回す場合、教育費の箱と別にすべき?

はい、投資はご褒美の箱の中から出すか、教育費の箱とは別の「資産形成枠」を設けるのがおすすめです。教育費の箱の中で投資をすると、暴落時に使いたい時期に元本割れしているリスクがあります。

参考文献

- ロイヤリティマーケティング「第62回 Ponta消費意識調査 2025年6月発表 夏のボーナスの使い道」

- 三菱UFJリサーチ&コンサルティング「2026年夏のボーナス見通し」

- こども家庭庁「子ども・子育て支援金制度について」

- 日本経済新聞「夏のボーナス初の平均100万円超え 日経調査(2026年5月)」