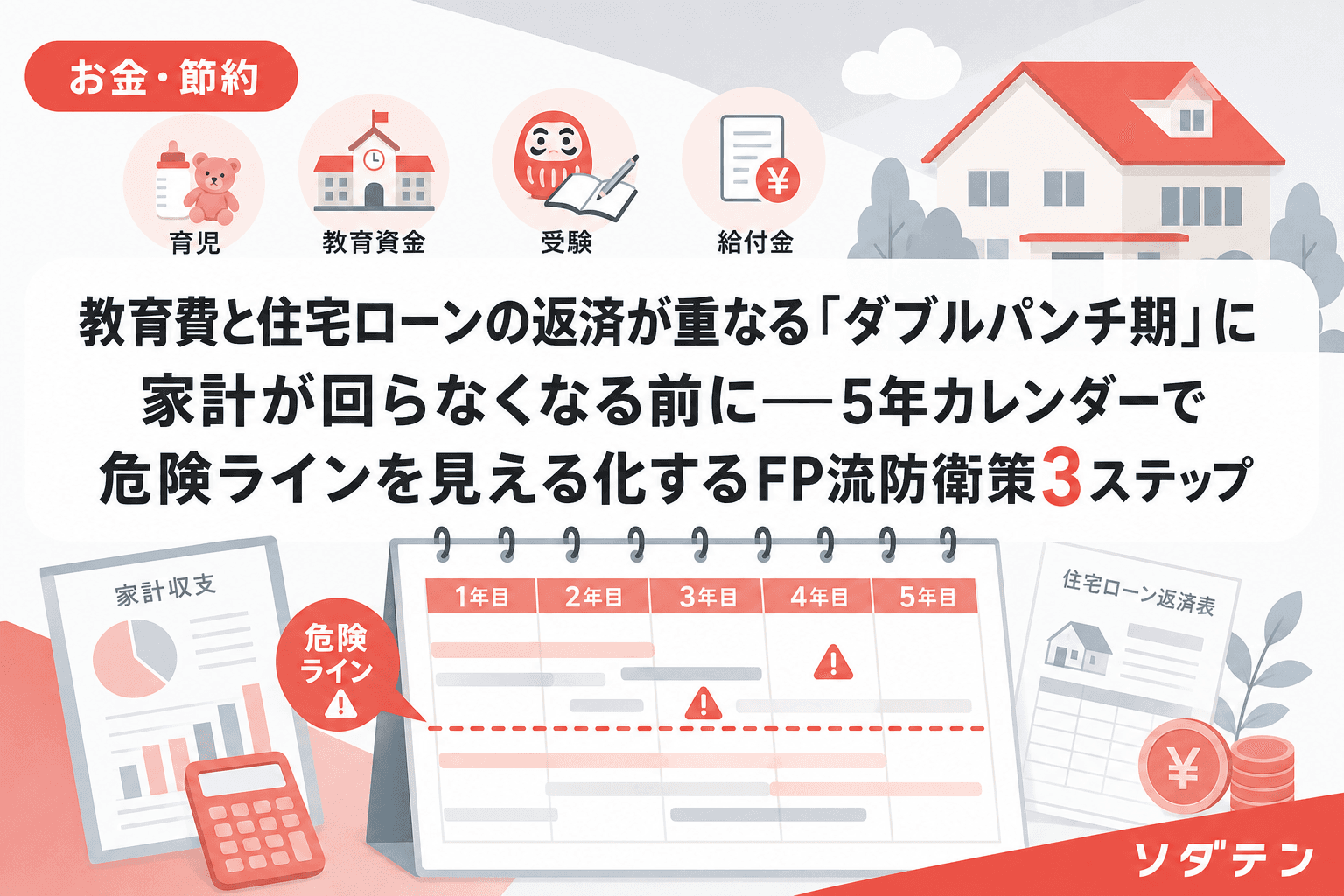

お金・節約教育費と住宅ローンの返済が重なる「ダブルパンチ期」に家計が回らなくなる前に──5年カレンダーで危険ラインを見える化するFP流防衛策3ステップ住宅ローン返済と教育費の合計が手取り月収の50%を超えると家計が回らなくなるケースが急増します。2026年6月の日銀利上げで変動金利が上昇する中、教育費のピークと住宅ローンの返済が重なる「ダブルパンチ期」への備え方を、FP相談1,500件の実績から3ステップで整理しました。2026.07.038分笠原 ゆみ

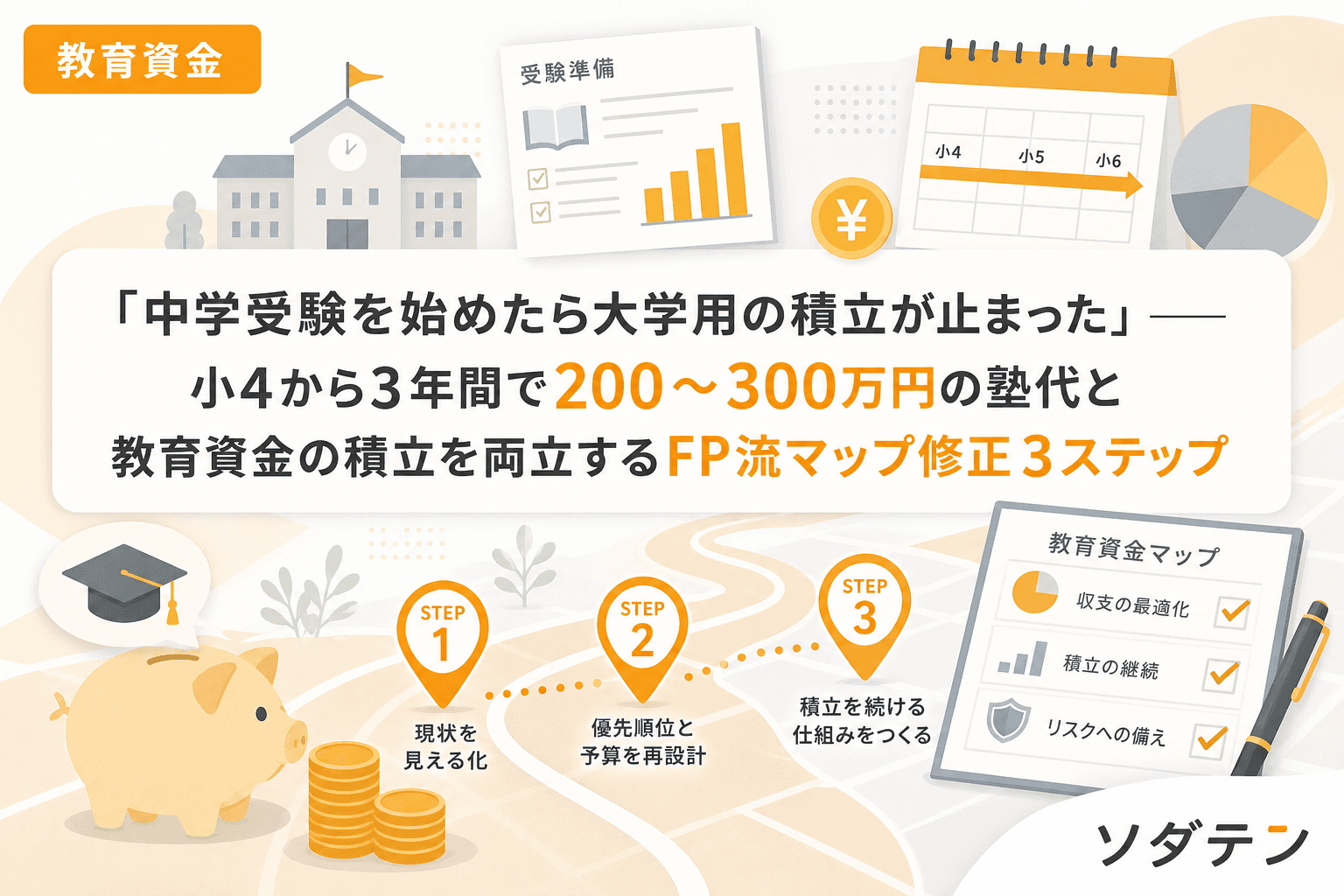

教育資金「中学受験を始めたら大学用の積立が止まった」──小4から3年間で200〜300万円の塾代と教育資金の積立を両立するFP流マップ修正3ステップ中学受験の塾代は小4で年50〜70万円、小6では年100〜150万円に膨らみ、3年間で200〜300万円に。FP相談で「塾代を払い始めたら大学用の積立が止まった」家庭が増えている。教育資金マップの修正法を3ステップで整理。2026.06.308分笠原 ゆみ

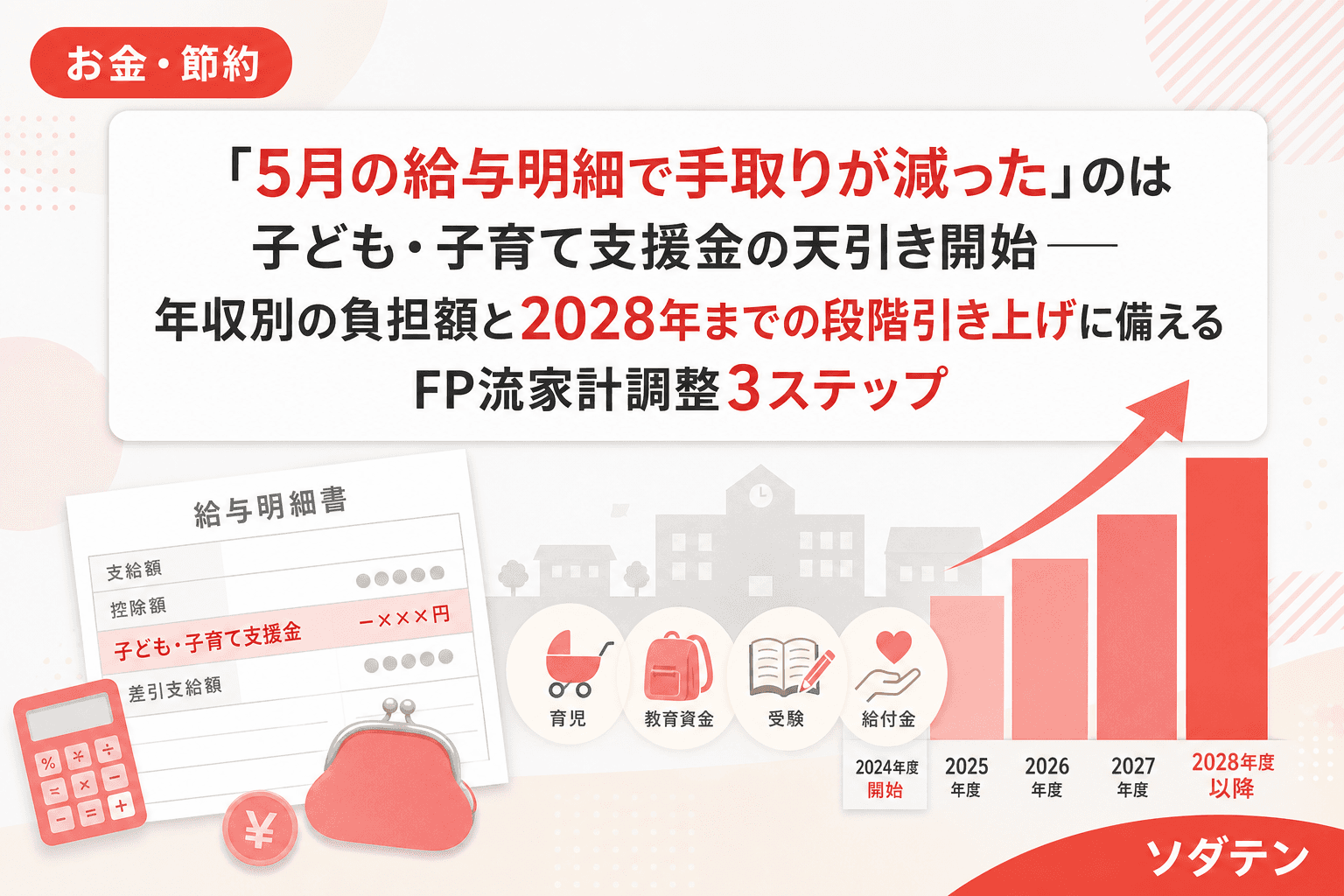

お金・節約「5月の給与明細で手取りが減った」のは子ども・子育て支援金の天引き開始──年収別の負担額と2028年までの段階引き上げに備えるFP流家計調整3ステップ2026年4月から健康保険料に上乗せされた「子ども・子育て支援金」。5月の給与明細で手取り減に気づいた子育て世帯へ、年収別の負担額早見表と2028年までの段階引き上げを見据えたFP流の家計調整3ステップを解説します。2026.06.287分笠原 ゆみ