FP相談でよく聞かれるのが「中学って公立なのにこんなにお金かかるんですか?」という声です。文部科学省「令和5年度子供の学習費調査」によると、公立小学校の学習費総額は年間約33.6万円、公立中学校は約54.2万円。差額は約19万円、月にすると約1.6万円の増加です。

うちの長男のとき実際に、中1の入学から半年で23万円が飛びました。制服代・部活の道具代・夏期講習と、息をつく暇もなくお金が出ていく感覚です。小学校時代は「教育費って意外とかからないな」と思っていたのに、中学入学を境にガラッと変わります。

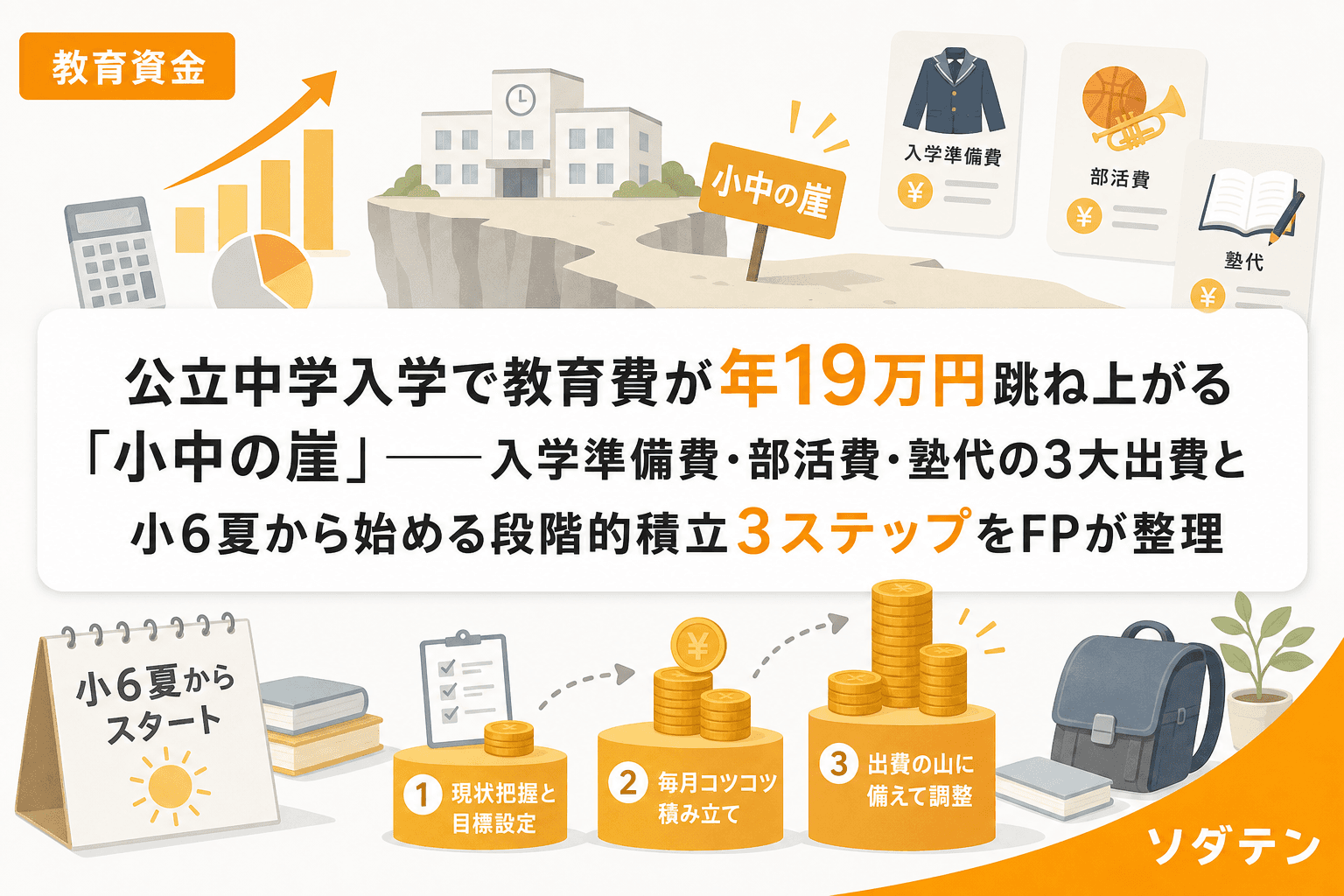

この記事では、公立中学入学時に教育費が跳ね上がる「小中の崖」の構造を3大出費に分解し、小6の夏から始められる段階的な積立3ステップを整理します。

「小中の崖」の正体──3大出費を分解する

1. 入学準備費:10〜15万円が3月に集中

公立中学でも入学時にまとまった出費が発生します。主な内訳は以下のとおりです。

- 制服一式:約5万円(冬服・夏服・体操服を含む)

- 通学バッグ・サブバッグ:約1〜1.5万円

- 上履き・通学靴:約0.5〜1万円

- 学用品(辞書・副教材・文房具):約1〜2万円

- 学校納付金(PTA会費・教材費の前払い):約1〜2万円

- 自転車通学の場合:自転車+ヘルメットで約3〜5万円

結論から言うと家計の見直しが先──ではなく、まず3月に集中する出費の全体像を把握することがスタートです。制服の採寸は1〜2月に行われ、支払いは3月。入学式前の1カ月で10万円以上が出ていく構造を知っておくだけで、心の準備が変わります。

2. 部活費:年6〜10万円(部活によっては20万円超)

文部科学省の調査では公立中学の部活動にかかる費用は年間平均約2.9万円ですが、これは「全生徒の平均」であって、実際に活動している生徒に限ると体感はもっと大きくなります。

- 運動部(サッカー・野球など):ユニフォーム一式3〜7万円+道具代1〜3万円+シューズ代1〜2万円で初期費用だけで5〜12万円

- 遠征費:1回3,000〜5,000円×月1〜4回で年間3.6〜24万円

- 文化部(吹奏楽):楽器レンタル・購入で中古でも10万円前後、消耗品で年3.5万円

特に注意したいのは、部活の種類は入学後にしか決まらないこと。入学前に費用を確定できないため、「部活費予備費」として年10万円を見込んでおくのが安全です。

3. 塾代:中1年16万→中3年39万円の右肩上がり

文部科学省「令和5年度子供の学習費調査」によると、公立中学生の学習塾費は学年が上がるにつれて大きく増加します。

| 学年 | 年間の塾代(平均) | 月額換算 |

|---|---|---|

| 中学1年 | 約16万円 | 約1.3万円 |

| 中学2年 | 約20万円 | 約1.7万円 |

| 中学3年 | 約39万円 | 約3.3万円 |

中3で急増する理由は、高校受験対策の本格化です。通塾回数が週2→週3〜4回になり、夏期講習・冬期講習が上乗せされます。月謝だけ見て「払える」と判断すると、夏の季節講習で一気に10万円前後が飛ぶ構造に気づかず、家計が回らなくなるケースがFP相談でも目立ちます。

3年間の塾代合計は約75〜100万円。学校外活動費が教育費増加の60%以上を占めるというデータの裏には、この塾代の存在があります。

「小中の崖」で教育資金の積立が止まる3つのパターン

FP相談の現場で見てきた「崖」でつまずく家庭には、共通するパターンがあります。

- 生活費口座の残高錯覚:入学準備費を生活費口座から払い、残高が減っているのに「まだある」と錯覚して教育資金の積立を止める

- 季節講習の集中出費で取り崩し:夏期講習10万円をボーナスで払うつもりが、帰省・旅行と重なり教育資金口座から引き出してしまう

- 中学入学後に積立を再開できない:「落ち着いたら再開しよう」と思いながら、部活費・塾代の月額負担が続いて再開タイミングを逃す

FP相談の実感として、一度止めた教育資金の積立を再開できる家庭は半数以下です。中学に入ると私立高校の可能性や大学費用のことを考え始める時期でもあり、積立が止まると焦りだけが膨らんでいきます。

小6の夏から始める段階的積立3ステップ

ステップ1:小6の夏に「中学3年間の教育費カレンダー」を作る

まず、中学3年間でいつ・いくら出費が発生するかを1枚の年表にまとめます。

- 中1:入学準備費10〜15万円+部活初期費5〜10万円+塾代16万円=31〜41万円

- 中2:部活継続費3〜5万円+塾代20万円=23〜25万円

- 中3:塾代39万円+模試代3〜5万円+受験料2〜3万円=44〜47万円

3年間の合計は約100〜113万円。これを「月ならし」すると月約2.8〜3.1万円の積立が必要です。

カレンダーは完璧でなくてOK。8割カバーできれば十分で、残りの2割はボーナスや特別費口座で補う設計にします。

ステップ2:固定費見直しで月1.5万円の積立原資を確保する

「そんな余裕ない」と思う方も多いですが、FP相談1,500件の経験から言えるのは、固定費の見直しだけで月1.5〜2万円が浮くケースが多いということです。

- 通信費:大手キャリア→格安SIMで夫婦合計月8,000〜12,000円削減

- 保険:独身時代の重複保障を整理して月3,000〜5,000円削減

- サブスク:使っていない動画・音楽サービスの解約で月1,000〜2,000円削減

浮いた金額と同額を、給与日翌日の自動振替で「中学教育費口座」に積み立てる仕組みにします。ここで大切なのは、生活費口座・教育資金口座・生活防衛資金口座の3口座を分けること。同じ口座で管理すると、残高の錯覚が起きて教育費を先食いしてしまいます。

ステップ3:児童手当+月ならし積立で月2万円を確保する

小学生の児童手当は月1万円(第3子以降は月3万円)。これを専用口座に自動で貯める仕組みにすれば、あと月1万円の上乗せで月2万円の積立になります。

- 月2万円×9カ月(小6夏〜中1春)=18万円→入学準備費の大半をカバー

- 月2万円を中学3年間続ければ=72万円→塾代の7〜9割をカバー

もちろん、月2万円でも3年間の総額100万円超には届きません。不足分はボーナスからの教育費配分(手取りの30〜40%)で補います。うちでは手取りボーナスを「教育費の箱」「特別費の箱」「ご褒美の箱」に3分割して、教育費だけは先に口座に移す仕組みにしています。

「小中の崖」を乗り越えた先に待つもの

小中の崖で月1.6万円の教育費増を乗り越えられた家庭は、その後の高校・大学の教育費にも対応力があります。逆に、ここでつまずいて積立が止まると、高校入学時にさらに大きな「中高の崖」がやってきます。

「公的データの裏付けはあるか」を最初に問うのがわたしの癖ですが、文科省のデータは平均値です。自分の家庭に当てはめるには、お住まいの地域の制服代や通塾率を確認することが大切です。朝5時に起きてデータを整理する生活をしていると、数字の背後にある「各家庭の事情」が見えてきます。

結論から言うと家計の見直しが先。「中学はまだ先」と思っている小学生の保護者こそ、小6の夏が積立のスタートラインです。

よくある質問(FAQ)

Q1. 公立中学でも入学準備に10万円以上かかるのは本当ですか?

A. 本当です。制服一式だけで約5万円、通学バッグ・学用品・学校納付金を合わせると10〜15万円が相場です。自転車通学が必要な場合はさらに3〜5万円加算されます。

Q2. 塾に通わせなければ「小中の崖」は避けられますか?

A. 塾代がなくても入学準備費と部活費で年10〜25万円の増加があります。ただし、公立中学生の約7割が通塾しているため、高校受験を見据えると塾代ゼロのまま3年間乗り切る家庭は少数派です。塾なしの場合はオンライン教材(月1,000〜3,000円)で補う選択肢もあります。

Q3. 就学援助制度は中学でも使えますか?

A. 使えます。新入学準備金として約6万円が支給される自治体もあり、入学前申請ができるケースもあります。準要保護の所得基準は自治体ごとに異なり、年収500万円台でも対象になるケースがあるため、お住まいの自治体に確認してみてください。

Q4. 部活費を事前に調べる方法はありますか?

A. 入学説明会や学校公開日で各部活の費用目安を確認できる学校が増えています。また、先輩保護者のクチコミも有力な情報源です。部活の種類は入学後に決まるため、年10万円の予備費を見込んでおくのが安全です。

Q5. 中学入学前の積立は何カ月あれば間に合いますか?

A. 入学準備費だけなら小6の夏(約9カ月前)から月1.5〜2万円で十分です。中学3年間の塾代・部活費まで含めると、小4〜小5から月2万円の積立を始めておくと余裕が生まれます。