FP相談でよく聞かれるのが「教育資金の一括贈与って終わったんですよね? もう祖父母からの援助に税金がかかるってことですか?」という質問です。

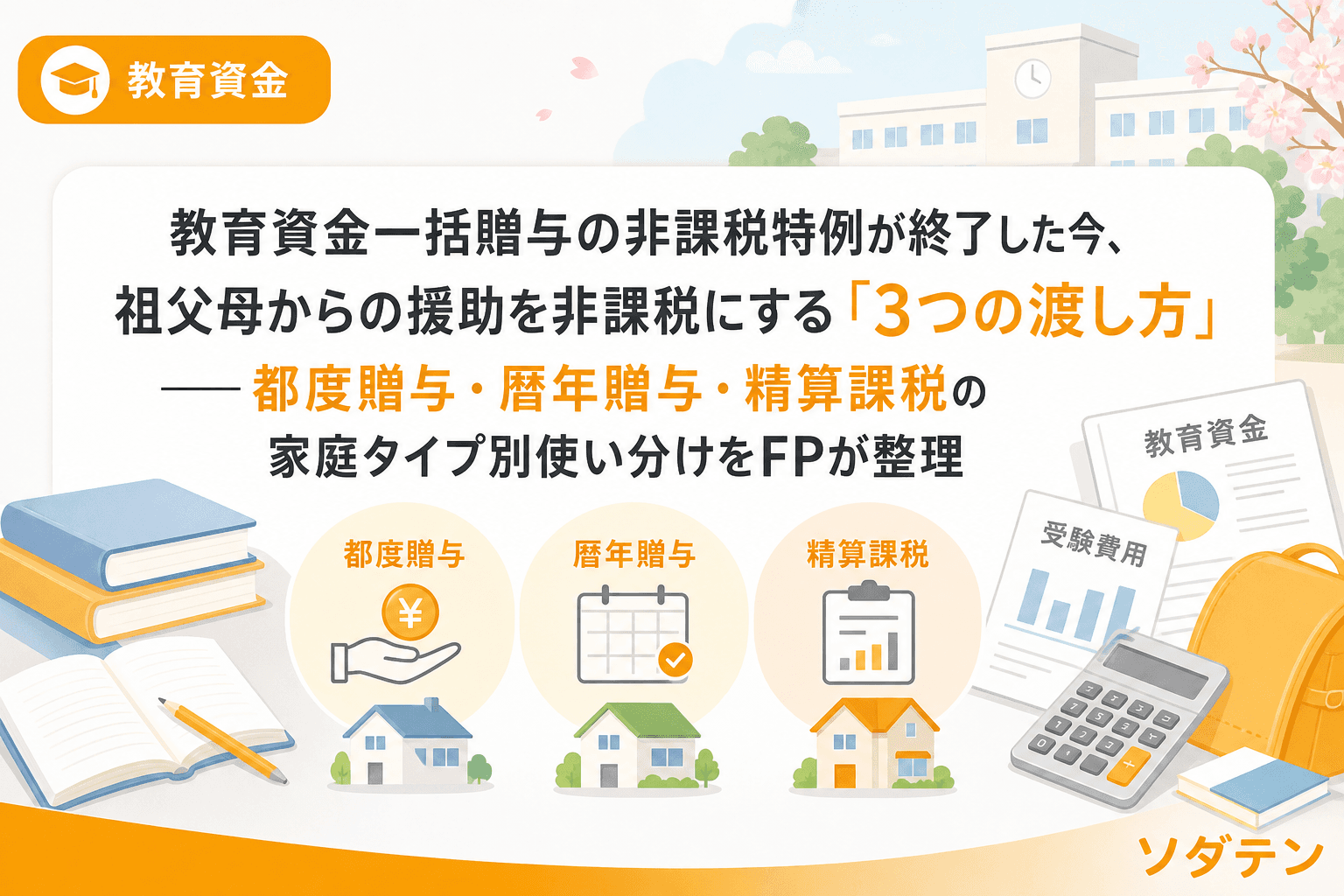

結論から言うと、特例が終わっても祖父母から孫への教育資金援助を非課税にする方法は3つあります。むしろ、多くの子育て世帯にとっては特例を使わなくても十分な仕組みが元から用意されているのに、知らなかっただけ──というケースがFP相談の現場では大半です。

うちの長女のとき実際に、義父が「入学祝いに200万円振り込むよ」と言い出したことがありました。善意なのは間違いないのですが、暦年贈与の110万円を超える金額をそのまま入金すると贈与税の対象になります。私から「渡し方で税金が変わりますよ」と伝えて、110万円は当年中の暦年贈与、残り90万円は翌年に分けて渡す形に調整しました。

こうした「渡し方の設計」は、制度を知っているかどうかだけで年間数万円〜数十万円の差になります。この記事では、2026年3月末で終了した教育資金一括贈与の非課税特例の代わりに使える3つの方法を、家庭タイプ別に整理します。

教育資金一括贈与の非課税特例とは──何が終わったのか

教育資金の一括贈与に係る贈与税の非課税措置は、2013年4月にスタートし、2026年3月31日をもって新規受付が終了しました。信託銀行等に最大1,500万円を一括で拠出し、教育費に使えば非課税になるという制度です。

ただし注意点が2つあります。

- 既に拠出済みの資金は引き続き非課税で使えます。払い出しルールや領収書管理はこれまでどおり必要です

- 終了したのは「一括贈与の特例」だけです。祖父母から孫への教育資金援助そのものが課税されるわけではありません

この2点目を誤解している方がFP相談でも非常に多いのが実情です。

特例終了後に使える3つの非課税の渡し方

方法① 都度贈与──必要なタイミングで直接支払えば上限なし

民法上、直系血族間には扶養義務があります。この義務に基づいて、入学金や授業料などの教育費を「その都度」直接支払う場合、金額の上限なく贈与税は非課税です(相続税法第21条の3第1項第2号)。

ポイント:

- 祖父母が学校や塾に直接振り込むのが最も明確

- 孫の口座に入金して「あとで使ってね」は都度贈与と認められないリスクがある

- 領収書や振込明細を保管しておくことが重要

- 金額に上限はないが「通常必要と認められる範囲」が条件。私立大学の授業料や入学金は問題なく該当します

方法② 暦年贈与──年110万円の基礎控除を毎年活用

1年間(1月1日〜12月31日)にもらった金額の合計が110万円以下であれば、贈与税はかかりません。使途の制限もなく、申告も不要です。

ポイント:

- 110万円はもらう側の年間合計。父方の祖父母から80万円+母方の祖父母から50万円=合計130万円だと、20万円に贈与税がかかる

- 夫婦で「今年はどちらの祖父母からいくら」を共有しておかないと、知らない間に枠を超えるリスクがある

- 贈与契約書を毎年作成するのが安全。「今後10年にわたり毎年100万円」という一括の契約書は「定期贈与」とみなされる危険あり

- 2024年の税制改正で、相続開始前の加算対象期間が3年→7年に延長されたため、祖父母が高齢の場合は早めのスタートが有利

方法③ 相続時精算課税──2024年改正で年110万円控除が新設

60歳以上の祖父母から18歳以上の孫への贈与で選択できる制度です。累計2,500万円まで贈与時の税金がゼロ(相続時に精算)。さらに2024年1月の改正で、年間110万円の基礎控除が新設されました。

ポイント:

- 年110万円以下の贈与は申告不要かつ相続財産への加算も不要

- 暦年贈与の110万円とは別枠なので、理論上は両方を使い分けられる(ただし同じ贈与者に対しては併用不可)

- 一度選択すると暦年課税に戻せない。祖父母の資産状況が不明な段階では選択を急がないこと

- 相続時精算課税で贈与した土地は「小規模宅地等の特例」が使えない

家庭タイプ別──どの方法を選ぶ?

FP相談1,500件の実績から、よく見かける3つの家庭タイプ別に最適な組み合わせを整理しました。

タイプA:入学金や授業料を毎年コツコツ援助してもらう家庭

→ 都度贈与 + 暦年贈与の併用がベスト。入学金や授業料は都度贈与で直接支払い、それ以外の生活費補助は暦年110万円枠で渡してもらう。多くの子育て世帯にとってはこのパターンで十分です。

タイプB:入学時にまとまった金額を援助してもらう家庭

→ 都度贈与(入学金・初年度授業料)+ 暦年贈与(残額を年分割)。110万円を超える部分は翌年以降に分割すれば非課税のまま渡せます。

タイプC:祖父母の相続対策も兼ねて早めに資産を移転したい家庭

→ 相続時精算課税の活用を検討。ただし撤回不可のため、まず祖父母の資産全体を把握してから判断すべきです。FP相談でも「とりあえず精算課税」で後悔するケースを見ています。結論から言うと家計の見直しが先で、贈与の制度設計は全体像が見えてから組むべきです。

実務で見落としやすい3つの注意点

- 父方・母方の合計管理:暦年贈与の110万円は「もらう側の合計」。夫婦双方の祖父母の贈与スケジュールを年初に共有するだけでトラブルを防げます

- 贈与契約書の毎年作成:口頭の約束だけでは税務調査で否認されるリスクがあります。日付・金額・署名を入れた契約書を贈与のたびに作成し、振込記録と一緒に保管しましょう

- 孫名義の口座への「とりあえず入金」は危険:孫が知らないうちに祖父母が孫名義の口座に入金していると、「名義預金」として相続財産に含まれるリスクがあります。贈与は双方の合意が前提です

よくある質問(FAQ)

Q1. 特例終了後に祖父母が塾代を直接払っても非課税ですか?

はい、都度贈与として非課税です。塾や予備校の費用を祖父母が直接支払う場合、教育に通常必要な費用として贈与税の対象外になります。ただし、孫の口座に「塾代として」とメモして振り込むのではなく、塾に直接振り込むほうが安全です。

Q2. 暦年贈与の110万円と相続時精算課税の110万円は合算されますか?

同じ贈与者に対しては併用できません。父方の祖父に対して相続時精算課税を選択した場合、その祖父からの贈与はすべて精算課税の枠で計算されます。ただし、母方の祖母に対しては暦年贈与を適用する、というように贈与者ごとに選択を分けることは可能です。

Q3. 祖父母が70代で高齢ですが、暦年贈与と精算課税どちらがいいですか?

2024年改正で暦年贈与の加算対象期間が7年に延長されたため、高齢の祖父母からの暦年贈与は相続時に加算されるリスクが高くなりました。一方、相続時精算課税の年110万円控除は加算対象外です。祖父母の資産規模にもよりますが、高齢の場合は精算課税の年110万円控除のほうが有利なケースが増えています。ただし撤回不可なので、税理士やFPに相談してから判断してください。

Q4. 教育資金一括贈与の特例で既に拠出済みの資金はどうなりますか?

2026年3月31日までに信託銀行等に拠出済みの資金は、引き続き非課税で使えます。ただし、教育費として使い切れなかった残額には贈与税がかかる場合があるため、残高管理と領収書の保管を続けてください。受贈者が30歳になるまでに使い切るルールも従来どおりです。

Q5. こどもNISA(2027年開始)と祖父母からの贈与はどう組み合わせますか?

暦年贈与の110万円を原資にこどもNISAで運用するのは有効な戦略です。ただし、こどもNISAは12歳未満の引き出し制限があるため、中学受験の費用が必要な時期に使えない可能性があります。祖父母からの援助は「直近の教育費は都度贈与で直接支払い、将来の運用資金は暦年贈与→こどもNISA」と目的別に分けるのがFP相談での推奨パターンです。

まとめ──特例終了は「損」ではなく「シンプル化」

教育資金一括贈与の特例は、信託銀行での口座開設や領収書提出の手間がかかる制度でした。終了したことで選択肢が減ったように感じますが、実際は都度贈与と暦年贈与の組み合わせだけで、多くの子育て世帯の教育資金援助は非課税でカバーできます。

大切なのは「いくらもらえるか」より「どう渡すか」の設計です。祖父母世代は贈与税のルールを知らないことが多いため、子育て世帯側から渡し方を提案するだけで、お互いに安心できる仕組みが作れます。