「お母さん、もうお小遣いない」──夏休み2週目でこのセリフを聞いたことがある方、少なくないと思います。

FP相談でよく聞かれるのが「夏休みのお小遣い、追加であげたほうがいいですか?」という質問です。結論から言うと家計の見直しが先…ではなく、今回はお子さんのほうの「予算設計」が先です。

金融広報中央委員会の調査では、小学生の7割以上がお小遣いをもらっていますが、その多くは「月額制」。普段の30日間なら月末まで持つ金額でも、夏休みの40日間は行動範囲が広がり、お祭り・プール・友達とのコンビニなど、普段にない出費が重なります。金額が少ないのではなく、40日間を見通す予算がないことが「2週目でゼロ」の正体です。

なぜ夏休みはお小遣いが足りなくなるのか──3つの構造的理由

FP相談1,500件の実績から、夏休みにお小遣いが崩壊するパターンを3つに整理しました。

1. 行動範囲の急拡大

普段は学校→自宅の往復で使う場面が限られますが、夏休みは友達との外出・お祭り・地域のイベントなど「お金を使う場面」が一気に増えます。物価高の影響もあり、コンビニのアイス1本でも150〜200円。2025年時点で菓子類は前年比11.5%、飲料は9.0%の値上がりというデータもあります。

2. 「特別感」による財布のゆるみ

夏休みという非日常感が、大人のボーナスと同じ心理を子どもにも引き起こします。「夏休みだから」というゆるみが、普段なら我慢できる買い物のハードルを下げます。

3. 追加補充という悪循環

うちの長女のとき実際に起きたのがこれです。小学校低学年の夏、2週目で「もうお小遣いない」と言われ、つい500円を渡してしまいました。その後も3日おきに「追加ちょうだい」が続き、結局その夏は通常の2倍以上を渡していました。足りなくなったら追加でもらえるという学習が成立してしまうと、予算を守る動機がなくなります。

夏休みのお小遣いを「予算」に変える3ステップ

翌年の夏から導入して3年以上続いているのが、この3ステップです。

ステップ1:夏休み前の週末に「やりたいことリスト」を親子で作る(所要時間15分)

夏休みが始まる前の週末に、子どもと一緒にこの夏にやりたいことを書き出します。

- 友達と遊びに行く(何回くらい?)

- お祭り・花火大会

- 自分で買いたいもの(本・おもちゃ・文房具など)

- 家族のお出かけで使うお小遣い

大事なのは、各項目の金額を子ども自身に調べさせること。「お祭りの屋台っていくらくらい?」「コンビニでアイス買うと何円?」──この作業自体が金銭感覚を育てます。

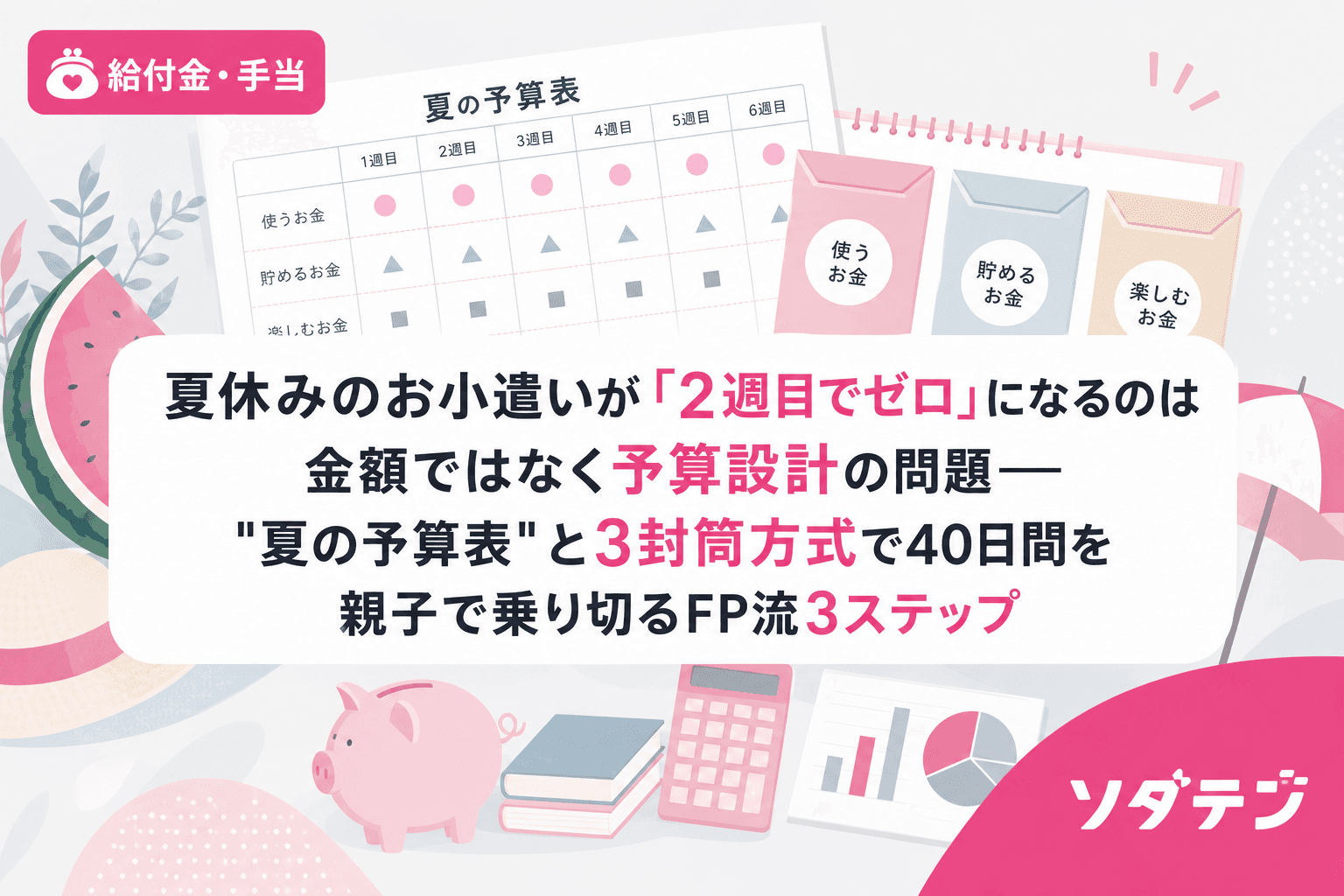

ステップ2:通常お小遣い+「夏の特別予算」を3つの封筒に分ける

やりたいことリストの合計額をもとに、通常のお小遣いに加えて「夏の特別予算」を設定します。ただし、特別予算の2〜3割はお手伝いボーナスで自分で稼ぐ仕組みにします。

3つの封筒(または袋・ジップロック)に分けます。

| 封筒 | 用途 | 配分目安 |

|---|---|---|

| 🎆 イベント封筒 | お祭り・花火・特別な外出 | 全体の40% |

| ☀️ ふだん封筒 | 友達との遊び・コンビニ・日常の買い物 | 全体の40% |

| ⭐ とっておき封筒 | 夏の終わりに「自分へのごほうび」or 貯金に回す | 全体の20% |

たとえば通常お小遣い1,000円+特別予算1,500円(うち500円はお手伝いボーナス)なら、合計2,500円を「イベント1,000円・ふだん1,000円・とっておき500円」に振り分けます。

この3封筒方式は、普段の「使う・貯める・あげる」の3分割ルールの夏休みバージョンとして機能します。封筒の残金が見えることで、子ども自身が「今週使えるのはあといくら」を計算する習慣がつきます。

ステップ3:夏休み中の「週1チェック」と最終週の振り返り

毎週日曜日の朝食後に3分だけ、各封筒の残金を確認します。

- イベント封筒:予定しているイベントに足りるか?

- ふだん封筒:残りの日数で割るといくら使える?

- とっておき封筒:触っていないか?

このとき親が守るべきルールは「だから言ったでしょ」を絶対に言わないこと。「来週はどうする?」と聞くだけで十分です。

そして夏休み最終週の振り返りが翌年の予算精度を上げます。「思ったより使った」「イベント封筒が余った」──こうした気づきが、翌年はもっと正確な予算を立てる力につながります。

「追加ちょうだい」を言われたときの対応

3封筒方式を導入しても、最初の夏は予算が足りなくなることがあります。そのときの対応が制度の成否を分けます。

- 原則:追加しない。封筒が空になったら「今月はおしまい」

- 例外:お手伝いボーナスで稼ぐ道は残す。庭の草取り200円、洗車手伝い300円など、臨時のお手伝いで追加収入を得る機会を用意

- 絶対NG:前借り制度の安易な適用。前借りは「将来の自分から借りる」概念が理解できる小学校高学年以降に限定

FP相談で3年以上お小遣い制度を継続できている家庭に共通するのは、この「追加しない」ルールを親が守り切れるかどうかです。子どもより親のほうが試されています。

年齢別の夏の予算目安

| 学年 | 通常月額 | 夏の特別予算(目安) | 合計 |

|---|---|---|---|

| 小1〜2年 | 500円 | 500〜800円 | 1,000〜1,300円 |

| 小3〜4年 | 500〜1,000円 | 800〜1,500円 | 1,300〜2,500円 |

| 小5〜6年 | 1,000〜1,500円 | 1,500〜2,500円 | 2,500〜4,000円 |

金額はあくまで目安です。大事なのは金額の大小ではなく、「やりたいことリスト」から逆算して親子で決めるプロセスそのものが金融教育になっているということ。J-FLEC(金融経済教育推進機構)も、小学生向けの金融教育教材で「おこづかいの計画的な使い方」を重点テーマに位置づけています。

夏休みは子どもの金銭感覚を育てる最高の40日間

夏休みの40日間は、子どもが「自分のお金で計画を立てて、実行して、振り返る」というPDCAサイクルを体験できる絶好の期間です。

普段の月額お小遣いでは30日間の管理ですが、夏休みは行動範囲が広がる分だけ選択の場面が増えます。お祭りで焼きそばを買うか、かき氷にするか──この小さな「どっちにする?」の積み重ねが、大人になってからの家計管理力の土台になります。

最初の夏は守れなくて当然です。大切なのは、失敗を「次はどうする?」に変える親子の対話。そのための仕組みが、夏の予算表と3封筒方式です。

よくある質問(FAQ)

Q1. 夏の特別予算は「あげすぎ」にならないか心配です

特別予算は「追加であげる」のではなく、夏の出費を事前に可視化して計画に組み込むものです。むしろ「足りなくなったら都度渡す」ほうが結果的に総額が膨らみます。やりたいことリストから逆算するので、根拠のない金額にはなりません。

Q2. きょうだいで予算額が違うと不公平感が出ませんか?

年齢によって行動範囲が違うので、金額差は当然発生します。お小遣い契約書の費目欄を見せて「お兄ちゃんは友達との外出費も自分で出すけど、あなたのお菓子代は親が出すよね」と管理範囲の違いをセットで説明すると納得しやすくなります。

Q3. お祭りのお小遣いは別で渡すべきですか?

イベント封筒から出す形にしたほうが、計画力が育ちます。ただし、家族で行くお祭りの場合は親が出す分と子ども自身が使う分の線引きを事前に決めておきましょう。「屋台のごはんは家族費、ゲームや追加のお菓子は自分のお小遣い」のように。

Q4. 低学年でも3封筒方式はできますか?

小1〜2年生は封筒を2つ(イベント+ふだん)に簡略化するのがおすすめです。「とっておき」の概念は小3以降で追加するとスムーズに移行できます。封筒にシールを貼って中身を見える化するなど、楽しい工夫を加えると続きやすくなります。

Q5. 夏休みの途中から始めても効果はありますか?

はい。残りの日数で「ミニ予算表」を作ればOKです。完璧な計画より、「今ある残りを計画的に使う」体験をすること自体に価値があります。8割カバーできればOKという気持ちで始めてみてください。

参考文献

- 金融広報中央委員会「子どものくらしとお金に関する調査(第3回)」(2015年度)

https://www.shiruporuto.jp/public/document/container/kodomo_chosa/ - J-FLEC(金融経済教育推進機構)「標準講義資料 小学生低学年向け:おこづかいからまなぶお金の話」(2026年6月版)

https://www.j-flec.go.jp/materials/standard_primaryschool_1/ - 総務省統計局「消費者物価指数(2025年8月分)」──菓子類前年比+11.5%、飲料+9.0%

https://www.stat.go.jp/data/cpi/