FP相談でよく聞かれるのが「夫は公立でいいと言うんですけど、私は中学受験させたくて──どうやって説得すればいいですか?」という質問です。

教育費をめぐる夫婦の対立は、FP相談1500件の中でも最も多いテーマの一つです。進路の希望、お金の貯め方、今の生活と将来の備えのバランス──価値観がぶつかるポイントが多く、話し合いが感情論になりがちです。

結論から言うと家計の見直しが先、というよりも「数字を共有すること」が先です。教育費の話し合いが平行線になる家庭と、合意できる家庭の違いは、同じデータを見ているかどうかにあります。

この記事では、FP相談で繰り返し出てくる教育費の夫婦対立3パターンと、感情論にならないための「教育費の夫婦会議」の進め方を3ステップで整理します。

教育費で夫婦がぶつかる3つのパターン

パターン1:公立 vs 私立(進路の対立)

最も多いのが「公立でいいのか、私立に行かせるのか」という進路をめぐる対立です。FP相談では、夫婦の一方が中学受験を希望し、もう一方が「公立で十分」と考えているケースが典型的です。

この対立の根っこは、教育費の「数字」を共有できていないことにあります。文部科学省の「子供の学習費調査(令和5年度)」によれば、公立中学3年間の学習費総額は約162万円、私立中学3年間は約431万円。差額は約269万円ですが、この数字を知っている家庭は相談者の体感で半数以下です。

大事なのは「高い・安い」の議論ではなく、差額の269万円を3年間で割ると月約7.5万円という具体的な負担増を見せること。月7.5万円を出せるかどうかは、家計のシミュレーションで白黒つきます。

パターン2:投資 vs 貯金(運用方針の対立)

ソニー生命の「子どもの教育資金に関する調査2026」によると、教育資金の準備方法で最も多いのは銀行預金(53.3%)、次いで学資保険(38.5%)、NISA等の資産運用(25.3%)です。

問題は、夫婦で「どの方法で貯めるか」の合意が取れていないケースが多いこと。典型的なのは「夫は新NISAで増やしたい、妻は元本保証じゃないと不安」というパターンです。

うちの長女のとき実際に、夫が学資保険の払込額を把握していないことに気づいて驚いた経験があります。夫は「なんか毎月引き落とされてるやつ」程度の認識で、NISAで教育費を貯めると言い出したとき「じゃあ学資保険は解約するの?」と聞いたら答えられなかった。つまり、どこにいくら入っているかを二人とも把握していない状態で運用方針を議論しても、かみ合うわけがないのです。

パターン3:今の生活 vs 将来の備え(優先順位の対立)

3つ目は「今の旅行や外食を我慢してまで教育費を貯めるべきか」という対立です。FP相談では、一方が節約志向で教育資金の積立を増やしたがり、もう一方が「子どもとの思い出にもお金を使いたい」と主張するケースがあります。

この対立は、教育費の「使用期限」が見えていないことが原因です。大学入学金の納付は合格発表から2〜3週間後。この「いつまでにいくら必要か」というデッドラインが可視化されれば、「今いくら使えるか」も逆算できます。

感情論にしない「教育費の夫婦会議」3ステップ

ステップ1:教育資金マップで「今どこにいくらあるか」を見える化する

話し合いの前に、まず夫婦で同じ数字を見ることが出発点です。

わが家では、子どもごとに「教育資金マップ」を作っています。具体的には以下の4項目を一覧にしたものです。

- 現在の残高:児童手当の積立口座、学資保険の解約返戻金相当額、新NISAの評価額

- 月額の積立額:自動振替で毎月いくら積んでいるか

- 目標時期:大学入学金の納付は何年何月か

- 引き出し条件:学資保険は満期まで引き出せない、新NISAはいつでも売却可能、こどもNISA(2027年開始)は12歳まで引き出し不可

このマップを夫婦で一緒に埋める作業をするだけで、「うちは公立コースなら足りるが、私立なら月3万円の積み増しが必要」といった具体的な数字が見えてきます。数字が見えれば、「私立に行かせたい」ではなく「月3万円を捻出できるか」という話に変わります。

ステップ2:「前提条件のすり合わせシート」を10分で作る

FP相談で夫婦の意見が食い違うとき、実はお互いの「前提」が違っていることが大半です。以下の5つの前提を夫婦それぞれに書き出してもらい、ズレを確認します。

- 子どもの進路イメージ(公立一貫? 私立中学? 大学は国公立? 私立?)

- 教育費の許容上限(月いくらまでなら出せるか)

- リスク許容度(元本割れの可能性をどこまで受け入れるか)

- 祖父母の援助(期待していいのか、期待すべきでないのか)

- 妥協してもいい点(塾は必須? 習い事は削れる?)

この5項目を書き出すと、意外なところで意見が一致していたり、対立の根本が「進路」ではなく「リスク許容度」だったと分かることがあります。公立vs私立で揉めていた夫婦が、実は「毎月の積立額を増やせるかどうか」だけが論点だったというケースはFP相談で何度もあります。

ステップ3:半年ごとの「教育費棚卸しデー」を夫婦のカレンダーに入れる

一度の話し合いで完璧な合意を目指すのは無理です。大事なのは見直す機会を仕組みにすることです。

わが家では毎年4月の第1土曜日を「教育資金棚卸しデー」にしていますが、夫婦の方針すり合わせには7月と1月の年2回をおすすめしています。

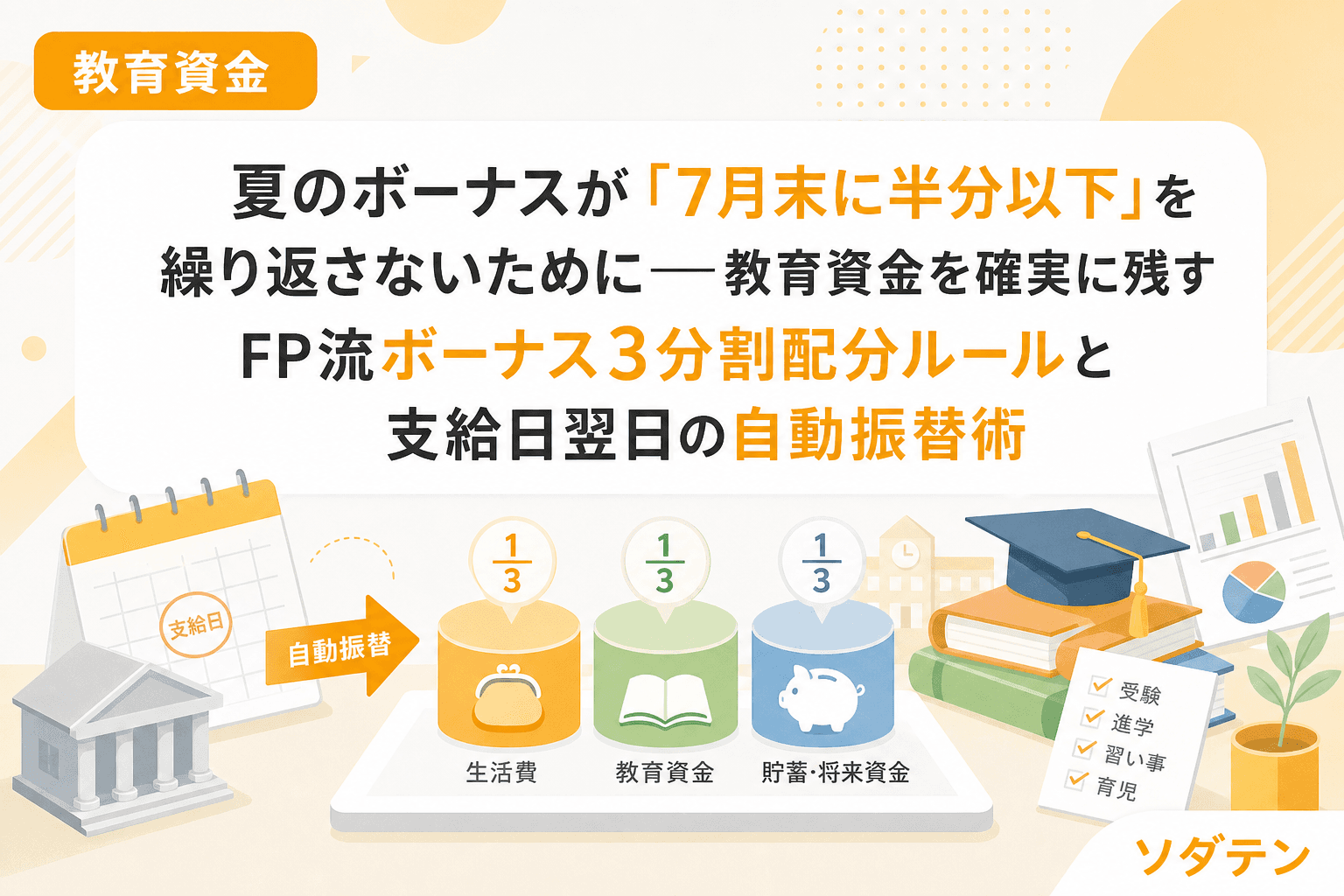

- 7月:夏のボーナス配分を決めるタイミング。教育費の積立額を増やすか、習い事の継続を見直すか、夏期講習に行かせるかを話し合う自然な機会

- 1月:年末調整の還付金の使い道と、来年度の進路方針(受験するのか、塾を変えるのか)を確認するタイミング

ポイントは、「話し合いの場」ではなく「数字を確認する場」にすること。教育資金マップの残高を更新し、前回からの増減を確認するだけなら30分で終わります。FP相談でも、夫婦で年2回マネー会議をしている家庭としていない家庭では、教育資金の積立進捗に明確な差が出ています。

対立が深刻なときの「第三者」の使い方

夫婦だけで話し合うと、どうしても過去の不満や感情が混ざることがあります。「前にも同じことを言った」「結局あなたが決めるんでしょ」という言葉が出たら、第三者を入れるサインです。

- FP相談:教育費のシミュレーションを中立的な立場で出してもらえる。初回無料のFP相談も多い

- 自治体の家計相談:市区町村の消費生活センターや社会福祉協議会で無料の家計相談を実施しているケースがある

- 信頼できる先輩家庭:同じ地域で進路を経験した家庭の実体験は、統計データよりも説得力を持つことがある

FP相談で夫婦一緒に来られるケースでは、私が作成した教育費のシミュレーション表を見た瞬間に「あ、これなら大丈夫じゃん」「え、こんなにかかるの?」と二人の反応が分かれます。数字という共通言語があると、感情ではなく事実ベースで会話が始まるのです。

よくある質問(FAQ)

Q1. 夫婦で教育費の話をするベストなタイミングは?

ボーナス月(7月・12月)が自然なタイミングです。「ボーナスの使い道を決めよう」という切り口なら教育費の話題に入りやすく、具体的な金額を決める必要があるため結論が出やすい傾向があります。子どもが寝た後の30分、教育資金マップを開きながら話すのがおすすめです。

Q2. 相手が教育費の話し合いに乗り気じゃない場合は?

「話し合いたい」と言うと構えてしまうので、住民税決定通知書が届いたタイミング(6月)に「ちょっと見てほしいんだけど」と通知書を見せるところから始めるのが効果的です。手取りの変化が数字で見えると、「教育費は大丈夫かな」という問題意識が自然に生まれます。

Q3. 公立コースと私立コースで教育費の差はどれくらいですか?

文部科学省「子供の学習費調査(令和5年度)」をもとに試算すると、幼稚園から大学卒業まで全て公立なら約820万円、全て私立なら約2,300万円です。ただし、多くの家庭は「公立+一部私立」の混合パターンで、典型的な公立小→私立中高→私立大文系のコースでは約1,400万円前後になります。家庭ごとに差が大きいため、平均値より「うちの子の場合」を計算することが重要です。

Q4. 教育資金マップは何で作ればいいですか?

ExcelやGoogleスプレッドシートで十分です。子どもの名前を行に、「口座名・現在残高・月額積立額・目標時期・引き出し条件」を列にした表を作るだけ。紙のノートでも構いません。大事なのはツールではなく、夫婦で同じものを見ながら数字を確認する習慣です。

Q5. 教育方針で折り合いがつかず、離婚を考えるほど深刻な場合は?

教育費の問題に見えて、実は家事分担や育児の当事者意識など別の不満が根底にあるケースが少なくありません。FP相談の範囲を超えていると感じたら、自治体の家庭相談窓口や夫婦カウンセリングの利用を検討してください。お金の問題は表面的なトリガーであり、本当の課題は別にあることが多いです。