夏休みが近づくと、FP相談でよく聞かれるのが「夏休みに入ると子どものお小遣いが一瞬で消える」という悩みです。お祭りの屋台、友達とのコンビニ、プールの入場料──普段は月1,000円で足りている小学生も、夏休みの40日間は行動範囲が広がり、お金を使う場面が一気に増えます。

結論から言うと家計の見直しが先……ではなく、今回は子ども自身に「夏のお金の使い方」を考えさせる仕組みがテーマです。毎回「追加ちょうだい」に応じるのではなく、夏休み前に親子で"夏の予算表"を作ることで、お金の計画力を育てる方法を整理します。

夏休みに子どものお小遣いが消える3つの理由

金融広報中央委員会の「子どものくらしとお金に関する調査」によると、小学生のお小遣いの使い道1位は「お菓子やジュース」。普段は学校があるため使う機会が限られますが、夏休みは以下の3つの理由で出費が急増します。

1. 友達との外出頻度が3〜5倍になる

学校がある期間は放課後の短時間だけですが、夏休みは朝から夕方まで自由時間。友達とコンビニに寄る、駄菓子屋に行く、ショッピングモールのフードコートで飲み物を買う──1回200〜300円でも、週3〜4回繰り返せば月3,000円を超えます。

2. イベント出費が集中する

地域の夏祭り(屋台で1回1,000〜2,000円)、市民プール(1回300〜500円)、花火大会、映画など、夏ならではのイベントが7〜8月に集中します。

3.「みんな持ってる・みんな行く」の同調圧力

友達が買っているものを自分も欲しくなる場面が増えます。普段なら我慢できても、夏休みの開放感が後押しして「自分だけ買えない」ストレスを感じやすくなります。

「追加ちょうだい」への対応でやってはいけないこと

うちの長女のとき実際に起きたのですが、夏休み2週目で「もうお小遣いない」と言われ、つい500円を渡してしまったことがあります。その後も3日おきに「追加ちょうだい」が続き、結局その夏は通常の2倍以上を渡していました。

この経験から学んだのは、「足りなくなったら追加でもらえる」という学習をさせてしまうと、予算を守る動機がなくなるということです。FP相談でも同じパターンの家庭をよく見かけます。

逆に、一切追加を出さずに「自分で考えなさい」と突き放すだけでは、お祭りに行けない・友達の輪に入れないという別の問題が生じます。大事なのは仕組みで解決することです。

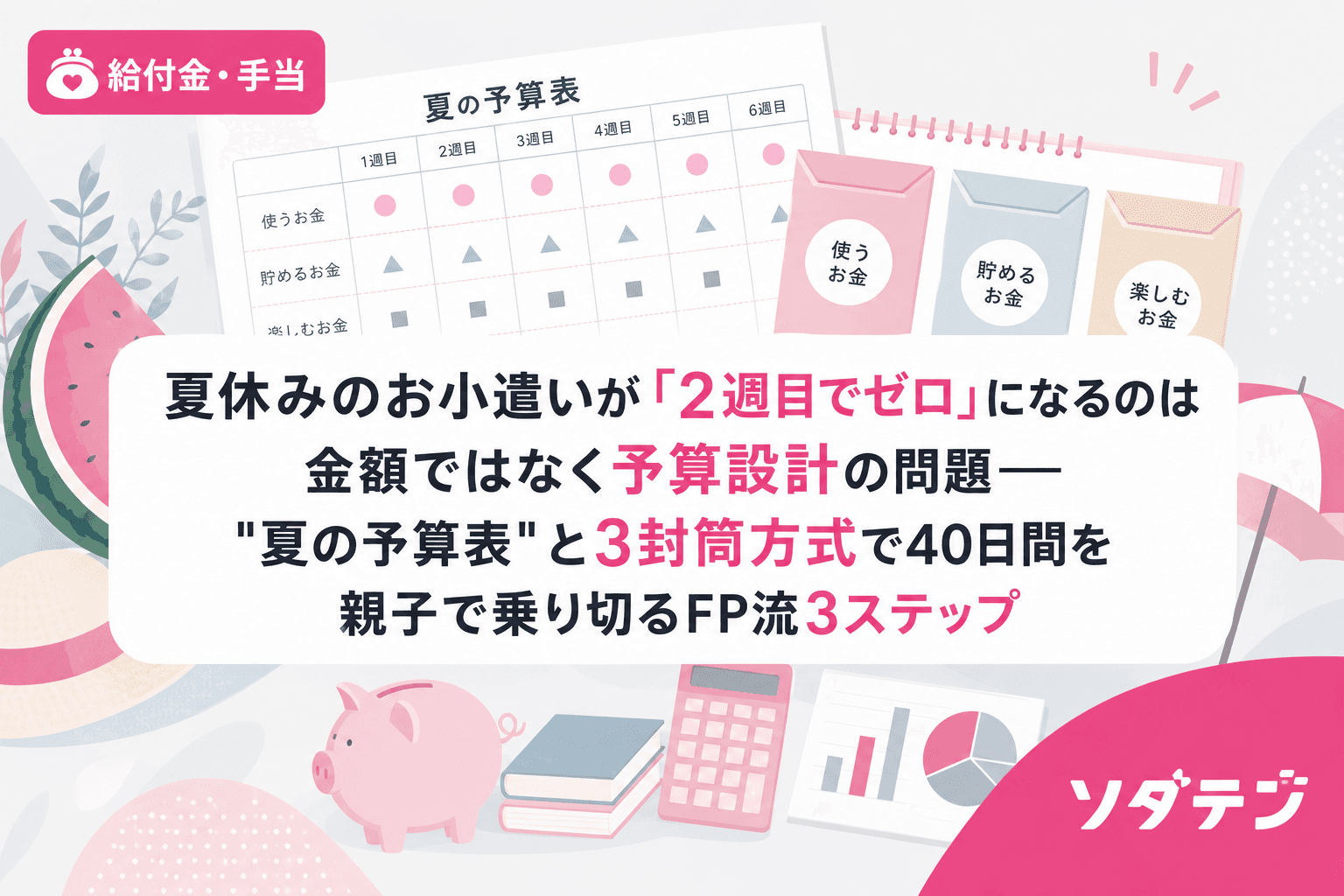

親子で作る"夏の予算表" 3ステップ

朝5時に起きてデータ整理をする習慣の中で、わが家で3年続けている方法を紹介します。夏休み前の週末に30分あればできます。

ステップ1:夏休みの「やりたいことリスト」を子どもに書き出させる(10分)

ノートやメモ用紙に、夏休みにやりたいこと・行きたい場所を自由に書き出します。お祭り、プール、友達と映画、コンビニのアイス……何でもOKです。

次に、それぞれ「いくらかかりそうか」を一緒に調べます。ここがポイントで、金額を子ども自身に調べさせる・予想させることで、「お金を使う前に考える」習慣のきっかけになります。

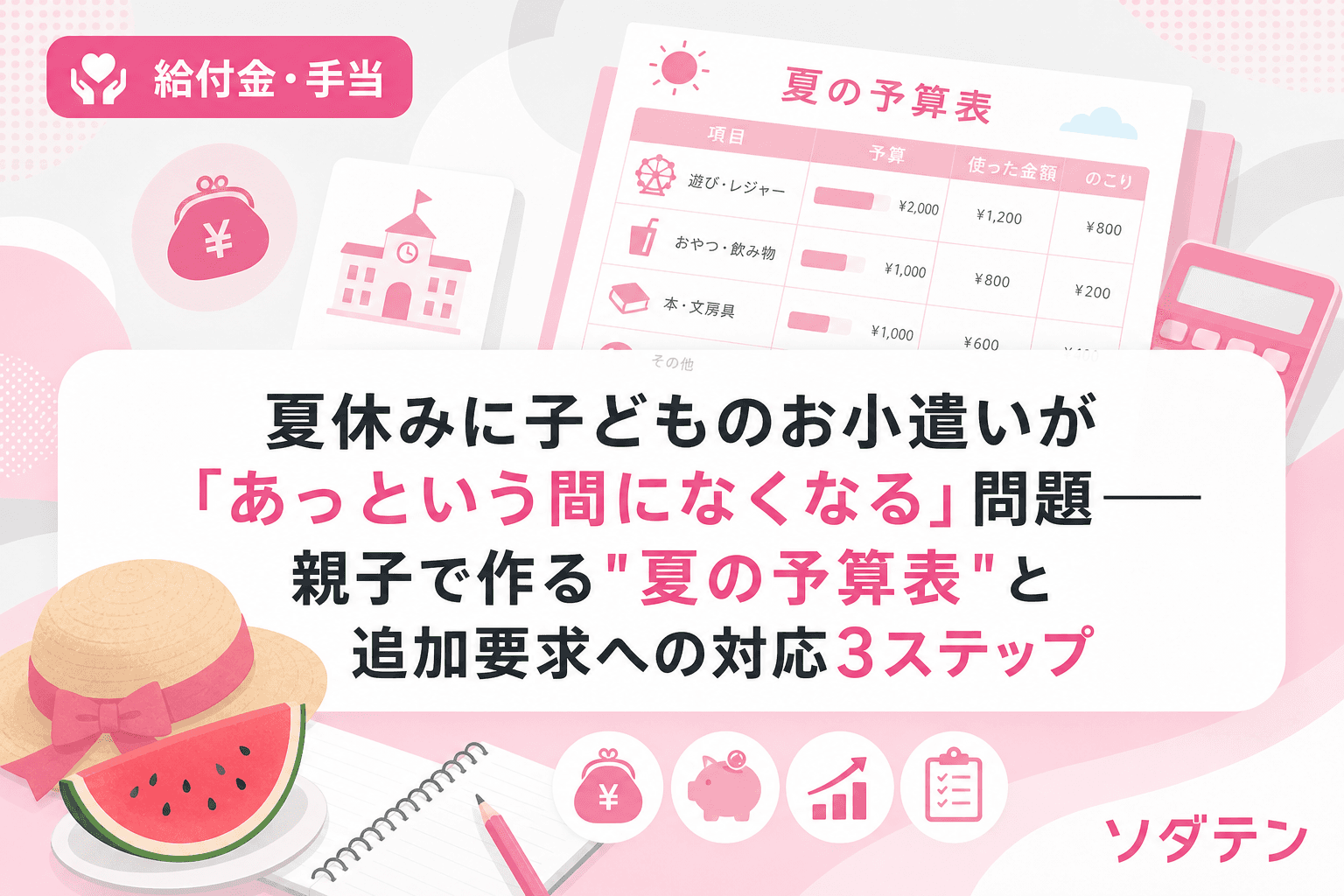

| やりたいこと | 予想金額 | 優先度 |

|---|---|---|

| 夏祭り(屋台2〜3軒) | 1,000円 | ★★★ |

| 市民プール(2回) | 600円 | ★★★ |

| 友達と映画 | 1,000円 | ★★ |

| コンビニ(週1回×6週) | 1,200円 | ★★ |

| 文房具・本 | 500円 | ★ |

ステップ2:「夏の特別予算」を親子で決める(10分)

通常のお小遣い(たとえば月1,000円×2カ月=2,000円)に加えて、夏の特別予算をいくら上乗せするかを話し合います。

わが家のルールは以下の通りです。

- 通常お小遣い:いつも通りの金額(長男2,000円/月、長女1,000円/月)

- 夏の特別予算:やりたいことリストの合計から通常お小遣いを引いた差額の7〜8割を親が負担

- 残りの2〜3割は:お手伝いボーナス(洗濯物たたみ100円、風呂掃除150円など)で自分で稼ぐ

全額を親が出すのではなく、一部を「自分で稼ぐ」仕組みにすることで、お金のありがたみを体感できるのがこの方式の狙いです。

ステップ3:封筒に分けて「見える化」する(10分)

予算が決まったら、100均の封筒3枚に分けます。

- 「イベント封筒」──お祭り・プール・映画など日付が決まっている出費

- 「ふだん封筒」──コンビニ・駄菓子屋など日常の小さな出費

- 「とっておき封筒」──予定外の出費や、夏休み後半に欲しいものが見つかったとき用

この3封筒方式は、わが家で普段やっている「使う・貯める・あげる」の3分割ルールの夏休みバージョンです。長男は封筒の残金を見て「あと2回しかコンビニ行けないな」と自分で計算するようになりました。

「追加ちょうだい」が来たときの対応フレーズ

仕組みを作っても、予算が足りなくなる場面は必ず来ます。そのときの対応を事前に親子で決めておくのがコツです。

パターンA:「とっておき封筒」に残金がある場合

→「とっておき封筒を確認してごらん。使うかどうかは自分で決めていいよ」

パターンB:全封筒が空になった場合

→「お手伝いボーナスで稼ぐ方法があるよ。何をやる?」

パターンC:友達との付き合いでどうしても必要な場合

→「今回は"前借り"として貸すけど、来月のお小遣いから引くね」と帳簿に記録する

パターンCの「前借り制度」は、社会に出てからのローンの概念に近い体験です。実際に翌月のお小遣いが減ることで、「借りたら返す」を小さいうちに体験できます。

夏の予算管理が秋以降のお金の力になる

この"夏の予算表"を3年続けてみて実感しているのは、夏休みは子どもの金銭感覚を育てる最高の実践期間だということです。40日間という長い期間、自分でお金を管理する経験は、2〜3週間の通常月では得られません。

長男は小5の夏に予算表を作り始めてから、秋以降も自分で「今月の残りいくら?」と封筒を確認する習慣がつきました。金融広報中央委員会も、子どもの金融教育では「実際にお金を管理する体験」が最も効果的だと推奨しています。

完璧な予算を組む必要はありません。「使う前に考える」「足りなくなったらどうするか自分で判断する」──この2つの体験があるだけで、秋以降のお小遣い管理がぐっと変わります。

よくある質問(FAQ)

Q1. 夏の特別予算はいくらが目安ですか?

A. 小学校低学年なら1,000〜2,000円、中学年なら2,000〜3,000円、高学年なら3,000〜5,000円が目安です。ただし、地域のイベント数や友達との外出頻度によって変わるため、「やりたいことリスト」の合計額から逆算するのが確実です。

Q2. きょうだいで金額に差をつけてもいいですか?

A. 年齢と行動範囲に応じて差をつけるのが自然です。わが家では長男(小5)と長女(小2)で夏の特別予算に2,000円の差があります。「お兄ちゃんは友達と遠くまで行くから」と理由を説明すれば、下の子も納得しやすいです。

Q3. お手伝いボーナスはお小遣いの教育として適切ですか?

A. 日常の家事(食器洗い・部屋の片付けなど家族の一員としてやるべきこと)と、お手伝いボーナス対象の作業は分けるのがポイントです。たとえば「風呂掃除」「車の洗車手伝い」「庭の草むしり」など、普段は親がやっている作業を引き受ける形にすると、労働の対価としてのお金を学べます。

Q4. 予算表を作っても子どもが守れません。どうすればいいですか?

A. 最初の夏は守れなくて当然です。大事なのは「守れなかった」という体験を振り返ること。夏休みの最終週に「何に使った?どこで使いすぎた?」を一緒に振り返るだけで、翌年の予算精度が格段に上がります。

Q5. 電子マネー(ICカード)を使っている子の場合はどうしますか?

A. ICカードの場合は封筒方式が使えないため、チャージ金額で管理します。「イベント用チャージ」と「ふだん用チャージ」を分けて、月末の土曜日に一緒に履歴を確認する方式がおすすめです。履歴が自動で残るので、振り返りはむしろ現金より楽です。

参考文献

- 金融広報中央委員会「子どものくらしとお金に関する調査(第3回)」(2015年度)

https://www.shiruporuto.jp/public/document/container/kodomo_chosa/ - 金融広報中央委員会「金融リテラシー・マップ ─ 最低限身に付けるべき金融リテラシー」

https://www.shiruporuto.jp/public/document/container/literacy_map/ - ファイナンシャルフィールド「小学生のお小遣い『1000円』じゃ少なすぎる? お祭りや友達付き合いで"足りない"と嘆かれたらどうする?」

https://financial-field.com/household/entry-441671